Тренды транзакционного бизнеса в 2019 году

Тарифы расчетно-кассового обслуживания для сегмента малого и среднего бизнеса — сущность довольно стабильная: некоторые банки меняют тарифы реже одного раза в год. Тем не менее, за последние год-два, произошли существенные изменения, повлиявшие на рынок, а 2018 год вполне можно назвать поворотным в транзакционном бизнесе.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналКак менялась стоимость обслуживания малого бизнеса в 2018 году

Изменения в тарифной политике банков можно проследить на примере двух конкретных компаний сегмента малого бизнеса:

- начинающий предприниматель — например, фрилансер, который получает оплату за свои услуги на расчетный счет (100 000 рублей ежемесячно) и просто переводит их на собственную карту физлица;

- средняя торговая компания — например, магазин у дома, где к оплате принимаются и наличные, и карты. Выручка около 1 миллиона рублей в месяц.

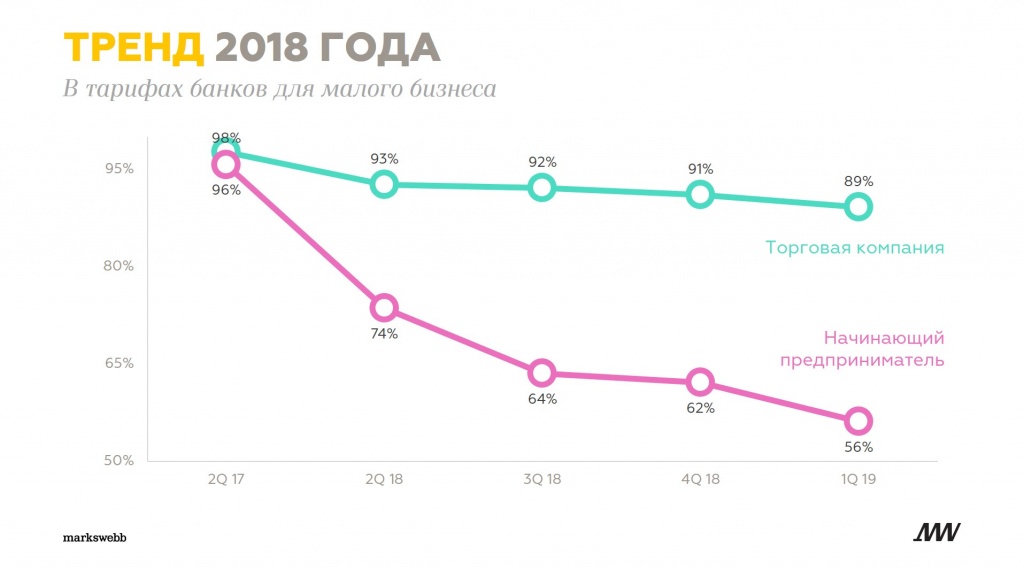

На графике видно, что за последние 2 года тарифы для микробизнеса и начинающих предпринимателей изменились существенно, тогда как для более крупных клиентов сегмента МСБ снижение стоимости банковского обслуживания не столь очевидно.

Стоимость обслуживания начинающего предпринимателя за последние 2 года уменьшилась вдвое. В основном за счет того, что на 40% подешевела основная статья расходов — открытие и ведение счета.

Стоимость обслуживания торговой компании складывается из большего количества услуг, которые балансируют друг друга по стоимости. Например, за 2018 год стоимость расчетно-кассового обслуживания и операций с наличными значительно упала, но это почти не повлияло на общую сумму обслуживания из-за удорожания платежных поручений.

Что стало причиной изменений

1. Бесплатные тарифы для микробизнеса

В сентябре 2017 года Сбербанк запустил пакет услуг «Легкий старт» с бесплатным открытием и обслуживанием счета. Следуя примеру Сбербанка, многие банки стали запускать бесплатные тарифы «на вход» для мелких компаний и начинающих предпринимателей. На сегодняшний мы увидели такие тарифы в 10 банках: Локо-Банк (Старт), Банк Открытие (Первый шаг), Промсвязьбанк (Бизнес Старт), Совкомбанк (Мой выбор), УБРиР (Промо), Банк Уралсиб (Начни с нуля!), Веста Банк (Startup), Банк Сфера (S), Эльба Банк (Бесплатный).

2. Тарифы «1%»

По условиям тарифа бесплатны все операции за исключением зачисления средств на счет, комиссия по которому составляет как раз 1%. Такие тарифы в полной мере реализованы в Точка Банке (Необходимый минимум) и Альфа-Банке (1%).

По сравнению с бесплатными тарифами, тарифы «1%» не очень популярны, потому что даже при минимальном объеме операций оказываются дороже. По факту, такой тариф может быть выгоден только для бизнеса с минимальной транзакционной активностью.

3. Тарифы со специальными условиями по торговому эквайрингу

Такие тарифы появились в Модульбанке (опция к тарифу "Розница") и УБРиР (отдельный тариф “Эквайринг - сбрось лишнее". Оба банка установили комиссию 1,6%.

4. Тарифные пакеты

Раньше у многих банков были только базовые тарифы, когда для разных типов бизнеса банк предлагает одинаковые условия обслуживания. Теперь большинство участников рынка применяют дифференцированный подход: каждый банк по-своему сегментирует клиентов и на основе своего видения клиентской базы и желаемого позиционирования на рынке разрабатывает тарифную линейку. За год от базовых тарифов к пакетам услуг в работе с клиентами перешли Банк Уралсиб и Росбанк.

Чего ждать в будущем

1. Будущее за тарифами с дополнительными пакетами и опциями – индивидуальными для разных групп клиентов. Чтобы соответствовать требованиям рынка, необходимо сегментировать клиентов и создавать тарифы, которые будут выгодны тем группам, в которых вы видите точку роста своего бизнеса. Как показывает практика, базовые тарифы в итоге не выгодны вообще никому.

2. Бесплатные тарифы будут запускаться, но не так массово как в 2018 году. Must have для новых банковских проектов: обязательно добавляйте их в свою линейку, если хотите привлечь микробизнес.

3. Клиенты будут отдавать предпочтение банкам с простыми тарифами, условия которых прозрачны. Если не хотите оттолкнуть клиента с первого знакомства, рассказывайте об условиях обслуживания максимально понятно.

4. В тарифные пакеты дополнительно будут включаться небанковские сервисы – например, онлайн-бухгалтерия. В 2018 году интернет- и мобильный банки для бизнеса стали превращаться в полноценные платформы, которые интегрируют в себе множество небанковских сервисов. Вероятно, в ближайшее время стоимость этих услуг станет частью пакетных предложений.

5. Новая ниша – тарифы для самозанятых. Если эксперимент по налогу 4% будет успешным, банкам предстоит быстро придумать схему тарификации таких предпринимателей, которые в ближайшем будущем составят большую часть клиентской базы.

6. Подключение и обслуживание интернет-банка, переводы в рамках зарплатного проекта и внутрибанковские платежи станут бесплатными. За эти услуги не взимают комиссию уже больше 70% участников рынка, и количество таких банков будет увеличиваться.