Свой в банковском сервисе: какие банки лучше всего решают задачи клиентов-иностранцев

Опыт клиентов-иностранцев в банковских сервисах принципиально отличается от опыта других пользователей — от первого знакомства с условиями до повседневного использования продуктов. Мы адаптировали собственный бенчмарк Mobile Banking Rank под отдельный сегмент, чтобы понять, какой банк на российском рынке позволяет иностранцу чувствовать себя своим на всем пути взаимодействия с сервисом, предлагает лучший пользовательский опыт, насколько развит рынок для этого сегмента и какие проблемы еще предстоит решить сервисам.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

Подписаться на канал

|

Оглавление |

Система оценки для отдельной «персоны»

Отправной точкой исследования стал интерес Т-Банка к сегменту иностранцев, и мы адаптировали под сегмент систему оценки Mobile Banking Rank — флагманского инициативного исследования мобильных банков. Это позволило объективно сравнить качество клиентского опыта конкретного сегмента клиентов в разных банках и расширить фокус за пределы одного канала обслуживания.

Мы пересмотрели критерии оценки и их веса, чтобы оценить важные для иностранцев задачи и сценарии. И сделали первый на рынке системный подход к оценке банковского опыта для иностранцев — рассмотрели сегмент как самостоятельную аудиторию с особыми потребностями, а не как частный случай общей клиентской базы.

Как создавали бенчмарк банка для иностранцев и кого оценивали

В периметр исследования были включены шесть банков. Это топ узнаваемых сервисов среди иностранцев по данным «Валидата Клиент» и сервисы, которые заявляют о продуктах для этого сегмента.

В каждом мы обследовали сайт и мобильное приложение. Оценивали каждый сервис через агентов-иностранцев, которые не были клиентами банков на момент исследования. Они обеспечивали доступ к цифровым сервисам, после чего исследователи Markswebb фиксировали реализацию критериев — всего более 200 в девяти блоках задач. Проверяли лично их в каждом сервисе по бинарной модели: каждый критерий либо выполнен, либо нет, фиксировали фактический опыт.

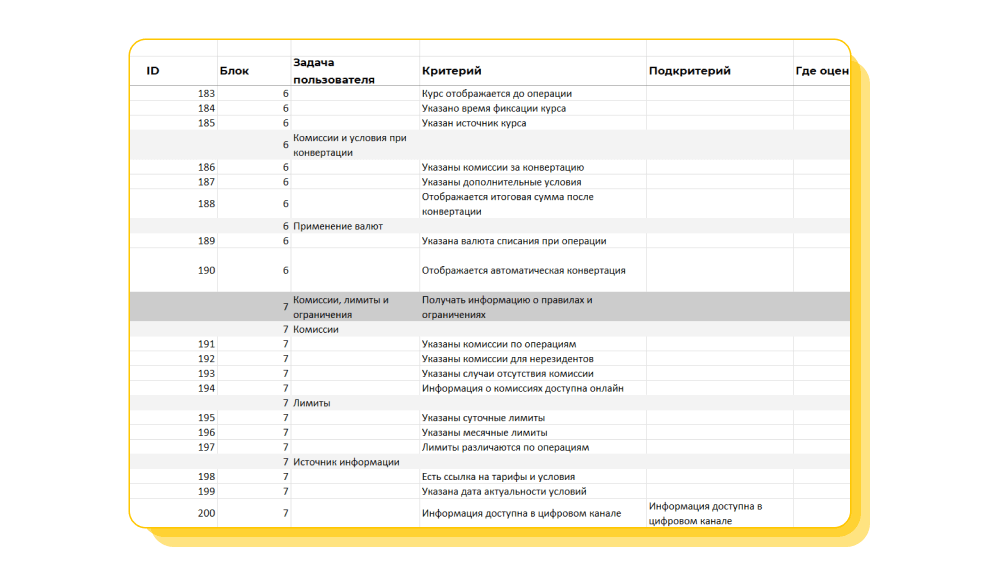

Фрагмент чек-листа, по которому проверяли сервисы в исследовании.

Анализировали сквозной путь клиента-иностранца — от первого знакомства с условиями на сайте до открытия продуктов, управления ими, переводов и взаимодействия с поддержкой.

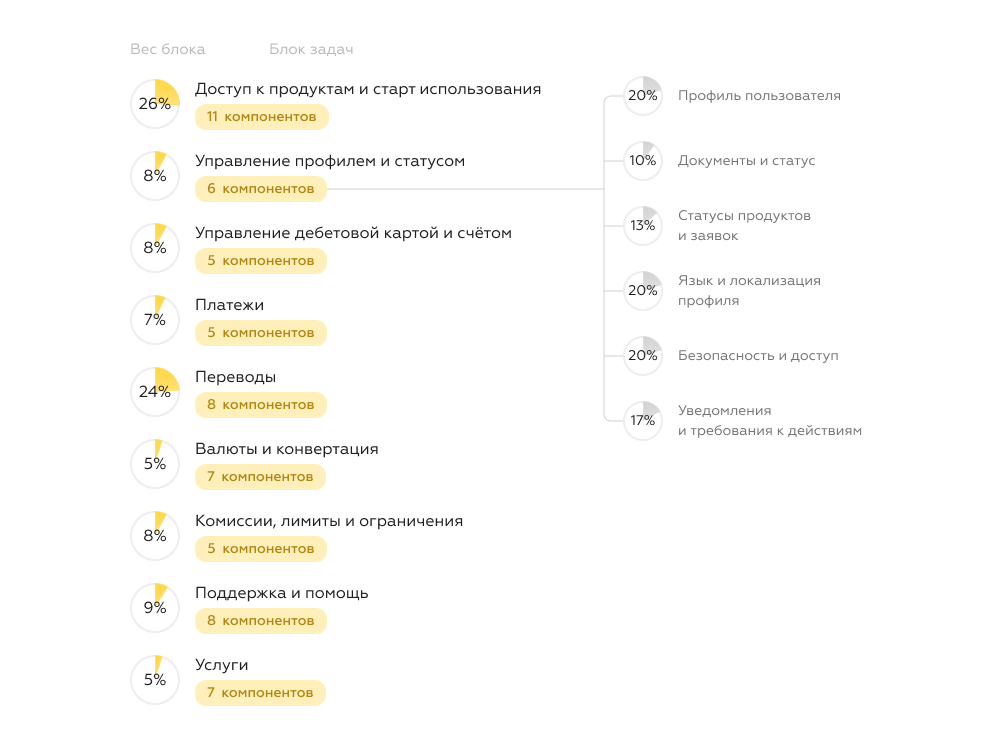

Специфика сегмента отразилась не только в критериях, но и в распределении их весов в финальной оценке. Более значимые критерии — сильнее влияли на итоговую оценку.

Чтобы лучше понять, что важно иностранцам в банке, мы использовали качественное исследование, проведенное агентством InDepth при поддержке RDC (Research&Discovery Center): на его основе составили персону пользователя и экспертно распределяли веса отдельных критериев и их групп в интегральной оценке клиентского опыта.

Вес каждого блока отражает:

• критичность сценария для иностранного пользователя;

• невозможность компенсации провалов на ранних этапах;

• юридическую и операционную значимость сценария (статус, документы, переводы, валютные операции).

Распределение весов критериев в итоговой оценке пользовательского опыта.

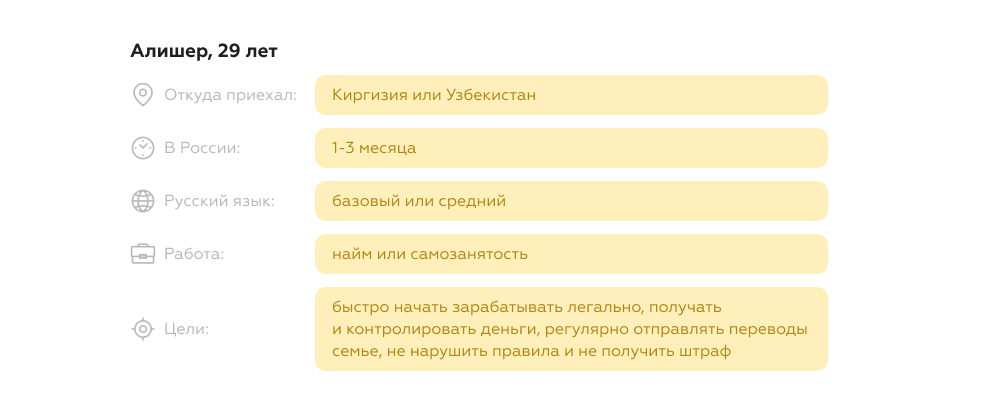

Персона «Алишер»: для кого мы искали лучший банк

Чтобы корректно смоделировать опыт иностранцев и понять, какие задачи им важны в банке, мы сформировали рабочую персону — обобщенный портрет клиента, основанный на качественном исследовании и анализе реальных сценариев мигрантов.

Для Алишера хороший банк — это тот, где все можно решить за один подход: без лишних объяснений и повторных действий. Деньги приходят вовремя, переводы проходят без сюрпризов. В банке для него важна стабильность и предсказуемость. Смартфон — основной инструмент для решения повседневных задач иностранца.

Основные проблемы возникают там, где пользовательский путь становится неоднозначным. Пользователь не всегда понимает, «что дальше» после подачи заявки, боится ошибок в документах, переживает, что деньги могут «зависнуть», ценит простые пошаговые инструкции.

Исследуйте путь клиента

Мы создаем CJM, которые помогают посмотреть на путь клиента целиком и выявить системные проблемы пользовательского опыта.

Подробнее

Результаты исследования

По итогам исследования мы рассчитали рейтинг цифрового пользовательского опыта в российских банках для иностранцев по всем блокам задач и сценариям в системе оценки.

В целом рынок находится в стадии формирования и характеризуется высокой неоднородностью качества: итоговые оценки пользовательского опыта варьируются от 57,4 до 81,8 балла, а ближайший конкурент отстает от лидера на 8 баллов. Хотя универсальные банковские операции у большинства участников показывают достаточную зрелость, в стартовых сценариях и управлении статусом иностранного клиента появляются заметные различия. Это позволяет говорить о структурном расслоении рынка и конкуренции в модели сопровождения иностранца.

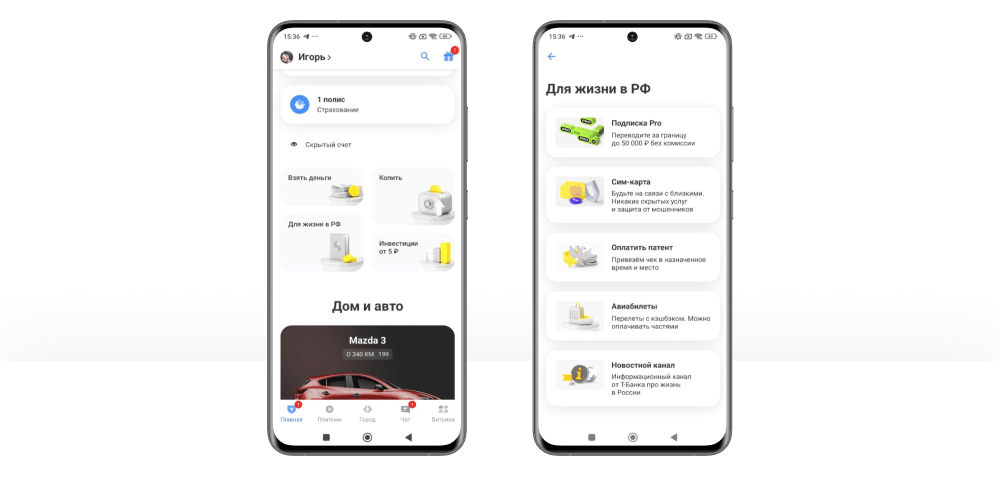

Лидером рейтинга стал Т-Банк. Он отличается системностью: высокая оценка формируется благодаря сбалансированному качеству по всему пути клиента — от старта до поддержки. Т-Банк единственный на рынке явно обозначает возможность иностранным клиентам получить кредиты наличными и кредитные карты, и у него самое большое покрытие стран, доступных для международных переводов: 150+, доступно 6 языков интерфейса и 5 языков, на которых отвечает поддержка. Иностранцы могут в приложении заказать SIM-карту, и явно указано, что при получении SIM-карты иностранцам доступна выездная биометрия.

В приложении есть полноценный раздел для иностранцев с гидом, где объясняется, как получить различные банковские продукты или необходимые для трудоустройства и проживания в России документы.

ВТБ занимает второе место стабильности реализации благодаря высокому уровню пользовательского опыта в базовых реализациях. Однако по глубине адаптации под иностранцев ВТБ уступает Т-Банку. По покрытию стран для международных переводов ВТБ также второй — предлагает доступ к 84 странам. У остальных — 23-29 страны.

У ВТБ, как и у Т-Банка, есть лендинг дебетовой карты и страница для иностранцев, которую можно перевести на другой язык. Но на этой странице собраны только базовые продукты, без гида или специфической информации для иностранцев. Самая слабая зона банка — доступ к продуктам и старт использования.

СберБанк и Альфа-Банк демонстрируют развитую инфраструктуру. Сервисы закрывают не только финансовые, но и сопутствующие жизненные задачи мигранта, но профиль задач у обоих банков менее сбалансирован: сильные позиции в управлении картой и повседневных операциях сочетаются с просадками в поддержке и стартовых сценариях. В результате сервис воспринимается как функционально насыщенный, но не полностью адаптированный под специфику иностранного пользователя. СберБанк, как и Т-Банк, предлагает полноценный раздел с внутренней навигацией, есть возможность перевести страницу для иностранцев на один из предложенных языков. Альфа-Банк показывает высокое качество в управлении дебетовой картой и счетом, но имеет проблемы с поддержкой и, как и ВТБ, в старте использования: не ясно, какие продукты и сервисы клиенту-иностранцу уже доступны для использования, а какие — нет.

Газпромбанк и Озон Банк дают доступ иностранцам только к базовым продуктам: дебетовой карте, переводам по России, оплате патента. Однако пользовательский путь иностранцев часто ограничен функциональным минимумом. Меньше вариантов локализации, уже продуктовая линейка, ограниченные сценарии международных операций. Основные возможности доступны, но не адаптированы под специфику иностранца. Ряд задач реализован частично и не покрывает потребности иностранцев, например, в Озон Банке недоступны переводы за рубеж.

Результаты по ключевым сценариям

Система оценки Markswebb показывает не только общую картину, но и качество пользовательского опыта в разрезе отдельных продуктов. Сервисы для иностранцев мы сравнили по девяти блокам задач. Ниже примеры двух рейтингов.

Платежи — зрелый блок рынка. Разброс в оценках минимальный: даже банки из нижней части рейтинга показывают высокие результаты (83–93 балла). Повседневные операции в целом стандартизированы, но уровень заботы об иностранцах проявляется в деталях — в ясности форм, прозрачности условий и помощи при ошибках.

Регулярные платежи — мобильная связь, интернет, ЖКХ — доступны во всех приложениях. Сценарий оплаты патента также реализован у всех банков, но качество реализации существенно различается. Главная проблема — нет указания, что это возможность для иностранцев.

Всего у половины банков есть отдельная форма с понятным названием, прямо указывающим на оплату патента иностранного гражданина. В остальных случаях оплата проходит через общие сценарии и без пояснений. Пользователю не всегда очевидно, какую форму выбрать, и может возникнуть ощущение, что нужная операция в приложении вообще не предусмотрена.

Только в 4 банках пользователю объясняют, что делать при ошибке (например, пополнить счет или выбрать другой источник списания), и лишь в 3 банках есть прямой переход к нужному действию прямо с экрана ошибки.

Поддержка и помощь — один из самых дифференцирующих блоков. Разрыв между лидером (Т-Банк — 85,8) и последним местом (Альфа-Банк — 45,6) превышает 40 баллов. Разница возникает в уровне адаптации сервисов для иностранцев: доступности каналов, прозрачности информации, наличии помощи на иностранном языке и интеграции сервисов прямо в приложении.

Для иностранцев это критичная зона из-за языкового барьера: именно здесь формируется ощущение безопасности и понятности сервиса.

Базовые каналы поддержки есть у всех банков: чат в приложении, единый номер горячей линии на сайте, возможность создать обращение и прикрепить к нему файлы.

Однако различия начинаются в деталях. Только в 4 из 6 банков номер телефона доступен прямо в интерфейсе приложения. В одном случае он спрятан за многошаговым сценарием, в другом отсутствует вовсе. Если пользователь не переходит из приложения на сайт, может сложиться впечатление, что телефонной поддержки нет.

Информация о круглосуточной службе поддержки и времени подключения оператора указана не во всех сервисах. Статус и история обращений клиента в службу поддержки отображаются также не везде.

Поддержка на иностранных языках реализована лишь в трёх банках, при этом явный перечень доступных языков указан только в Т-Банке. Для иностранца это принципиально: языковой барьер увеличивает сложность решения любой задачи.

Специализированные материалы для иностранцев встречаются точечно. В одном приложении есть отдельный раздел для иностранцев с агрегированной информацией. В остальных случаях возможность получить помощь либо вынесена на сайт, либо не выделена явно.

Лучшие практики: как сделать банк понятным инструментом для иностранца

В банковских сервисах для иностранцев мы нашли 10+ типичных проблем и 30+ лучших практик, которые позволят их исправить и повысить эффективность собственных каналов обслуживания клиентов.

Большинство проблем связано с тем, что иностранцу сложно понять, какие продукты ему доступны, какие документы нужны, как работают переводы, ограничения и валютные операции. Лучшие практики решают эту задачу за счет явной коммуникации условий, адаптации интерфейсов под статус пользователя, отдельной навигации и сценариев для иностранцев, а также прозрачного объяснения шагов. Это решения, которые помогают иностранцу не потеряться в классических банковских услугах и среди сложной продуктовой витрины на чужом языке найти нужные сценарии.

Ниже два примера таких практик, которые помогают избавиться от неоднозначности — одного из частых барьеров.

Первая практика — форма оплаты патента для иностранца в Т-Банке расположена в очевидном месте. Это сокращает путь клиента и позволяет иностранцу быстро найти нужную возможность. Кнопка «Для жизни в РФ» точно навигирует иностранца к возможностям, которые, скорее всего, ему понадобятся.

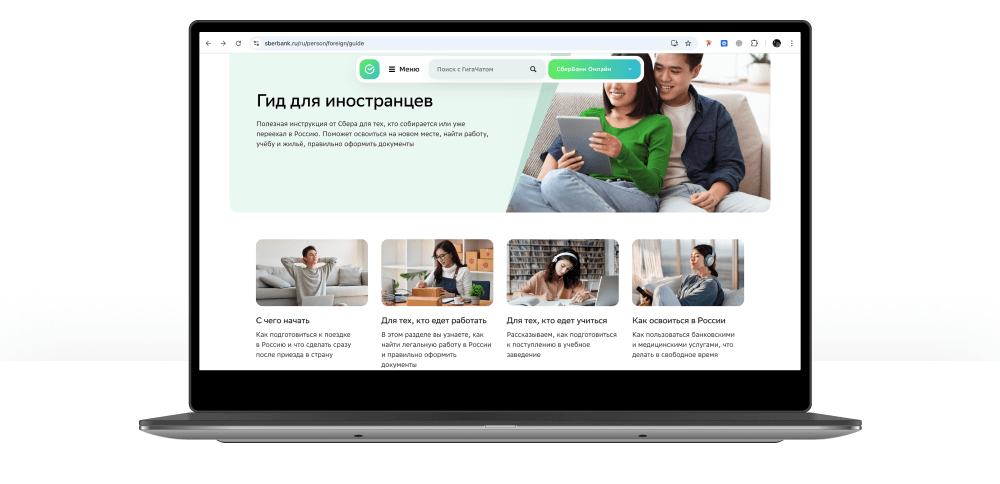

Еще одна реализация — тематические разделы в едином центре информации для иностранцев в Сбербанке.

На отдельной структурированной странице есть четыре блока информации, которые понятно навигируют иностранца в зависимости от его целей. Это позволяет не запутаться в возможностях.

Как использовать бенчмарк для задач бизнеса

Это исследование — пример того, как мы можем адаптировать собственные системы оценки, чтобы посмотреть прицельно на отдельный сегмент или индустрию. Наш подход позволяет увидеть объективную расстановку сил, оценить конкурентные позиции сервисов, увидеть разрыв по ключевым сценариям — от старта до поддержки.

-

Экспертная оценка позволяет сопоставить внутренние гипотезы с рыночной реальностью. Руководители получают прозрачную картину уровня зрелости сервиса, а продуктовые команды — конкретные ориентиры для развития.

-

Бенчмарк показывает, что можно перенять для развития сервиса для конкретного сегмента и какие решения могут быть точками дифференциации.

Мы можем адаптировать систему оценки под любой стратегически важный сегмент и помочь банку принять решения на основе измеримого пользовательского опыта, а не интуиции.

Закажите конкурентный анализ рынка

Markswebb регулярно формирует для клиентов понимание того, как цифровой продукт выглядит на фоне конкурентов, чем от них отличается и что может позаимствовать.

Подробнее