Иголка в стоге сена. 120+ решений, которые формируют новые модели продаж в зарубежных мобильных банках

Чтобы сделать эффективный цифровой сервис, команда продукта учитывает цели бизнеса, источники доходов, потребности и желания пользователей, уровень и вектор развития конкурентов на локальном рынке. Чтобы стать цифровым лидером, нужно смотреть шире: это синхронизация с миром, идеи и опыт лучших цифровых сервисов глобально. Год назад при формировании стратегии продаж в мобильном приложении для частных клиентов такая потребность возникла у нашего постоянного заказчика — одного из крупнейших банков РФ.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналЗаказчик стремится увеличить продажи продуктов за счет внедрения эффективных инструментов продаж в мобильный банк. Ориентир для развития — крупные зарубежные участники рынка, которые дают лучший клиентский опыт в цифровых сервисах.

|

Оглавление |

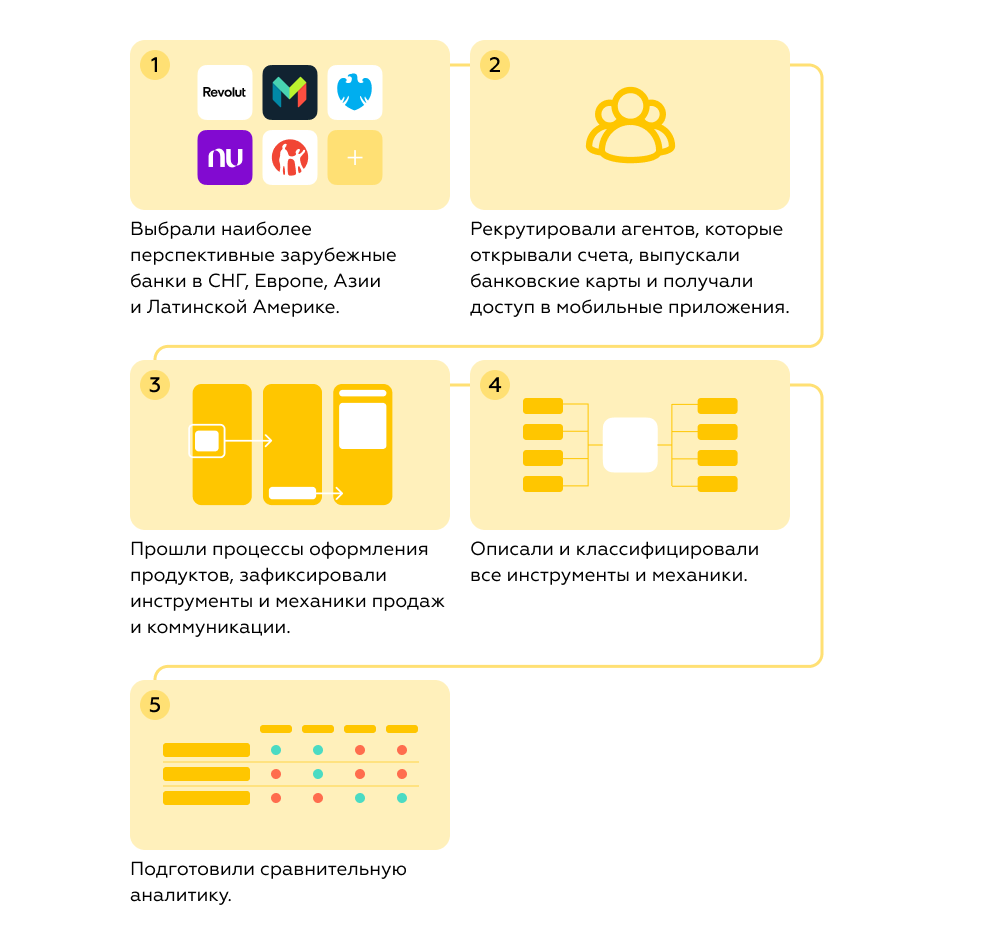

Внутренняя исследовательская экспертиза банка не заточена под быстрое решение таких задач, а скаут-команда Markswebb создана специально для этого. Через наших агентов в разных регионах мира мы получаем доступы к зарубежным сервисам и показываем, как устроены процессы и интерфейсы изнутри. Базу знаний по ним мы дополняем базовой аналитикой для верхнеуровневого понимания темы.

Наша задача была в том, чтобы найти и досконально обследовать механики и процессы продаж различных банковских продуктов на зарубежных рынках. По результатам поиска команда мобильного приложения увидела 120+ цифровых решений, которые формируют новый клиентский опыт оформления продуктов или эффективно мотивируют это сделать – рассказал Михаил Козис, руководитель скаут-направления в Markswebb.

Роль скаут-команды Markswebb

Наша роль заключалась в том, чтобы дать топ-менеджменту ориентиры для стратегии увеличения продаж в мобильном банке, а команде сервиса — прикладной набор решений и рекомендации по внедрению, которые ускорят реализацию.

-

Определили бенчмарки для дальнейшего развития мобильного банка: какие приложения зарубежных участников рынка можно считать ориентиром по качеству продаж и клиентского опыта оформления продуктов.

-

Выявили новые инструменты коммуникации и продаж, которые могут дать конкурентное преимущество в России. Показали примеры расположения, дизайна и варианты точек касания.

-

Проанализировали клиентский путь оформления различных финансовых продуктов, а также варианты встраивания продающих инструментов на разных этапах клиентского пути.

-

Сравнили механики продаж в мобильном приложении с цифровыми лидерами мира и нашли точки роста.

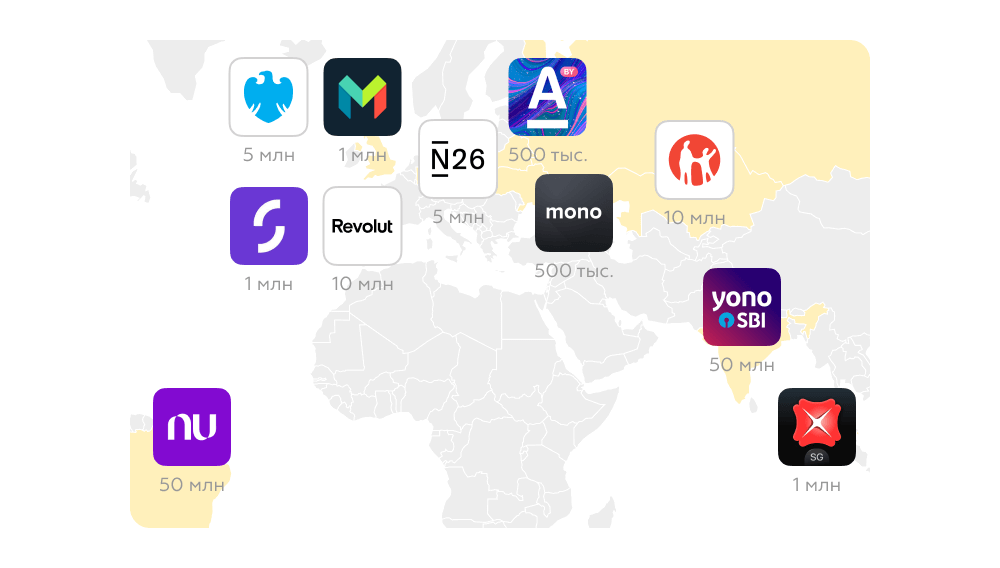

В периметр исследования вошли 11 банков из 8 стран:

-

Украина, Беларусь и Казахстан — страны с наиболее схожим с российским опытом использования мобильных банков.

-

Международные digital-банки, Великобритания и Германия — страны, где опыт использования мобильных банков отличается от российского.

-

Индия, Сингапур, Бразилия — страны, где опыт использования мобильных банков сильно отличается от российского за счет культурных, регуляторных и инфраструктурных особенностей.

Банки отбирались с широкой продуктовой линейкой — как традиционные, так и зрелые необанки с аудиторией не менее 1 млн клиентов.

Обследование проводилось методом тайного покупателя. В каждом банке мы обследовали два клиентских профиля, чтобы выявить персонализированный подход в продаже продуктов:

-

New2bank клиент, который только начал пользоваться дебетовой картой.

-

Активные пользователи дебетовой карты.

В фокусе исследования — клиентский путь при оформлении банковских продуктов в мобильном приложении, а также кросс-продажи небанковских продуктов.

-

Дебетовая карта.

-

Кредитная карта.

-

Кредит наличными.

-

Рассрочка и кредит на покупку.

-

Ипотека.

-

Вклад.

-

Сберегательный счет.

-

Инвестиции.

-

Страховки.

-

Дополнительные услуги, например, SMS информирование.

По итогам проекта мы собрали базу инструментов продаж и сделали быстрые выводы о том, где сконцентрированы перспективные решения, какие практики более распространены на рынке, какие решения привлекут внимание пользователей в России.

Топ-менеджмент получил фундамент для стратегии продаж в мобильном банке

По результатам исследования топ-менеджмент банка узнал, как устроены продажи в зарубежных мобильных банках, сколько инструментов они используют и есть ли инструменты, которые не использует их банк.

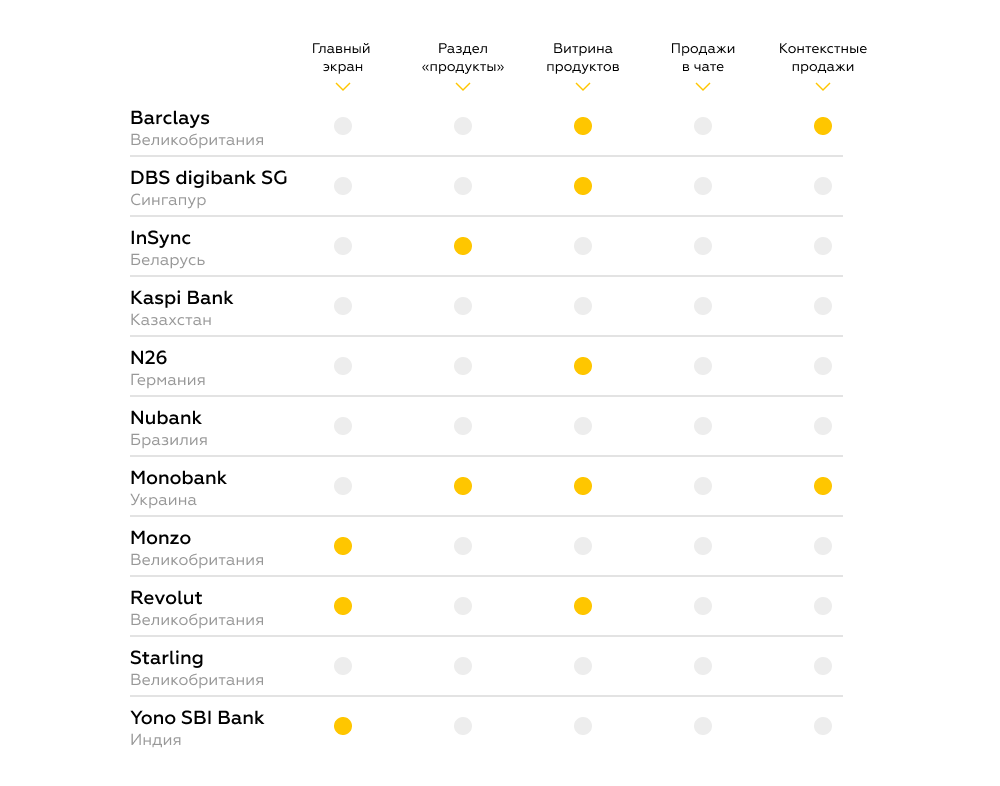

Популярные зарубежные digital-банки продают меньше продуктов через приложение и редко используют для этого главную страницу. Средний показатель для большинства российских банков — девять, за рубежом — шесть.

Вместо главной страницы используются другие разделы. Для России это в новинку: большинство банков внедряет от четырех инструментов продажи на главном экране. Например, СберБанк использует пять, Ак Барс и ВТБ — четыре.

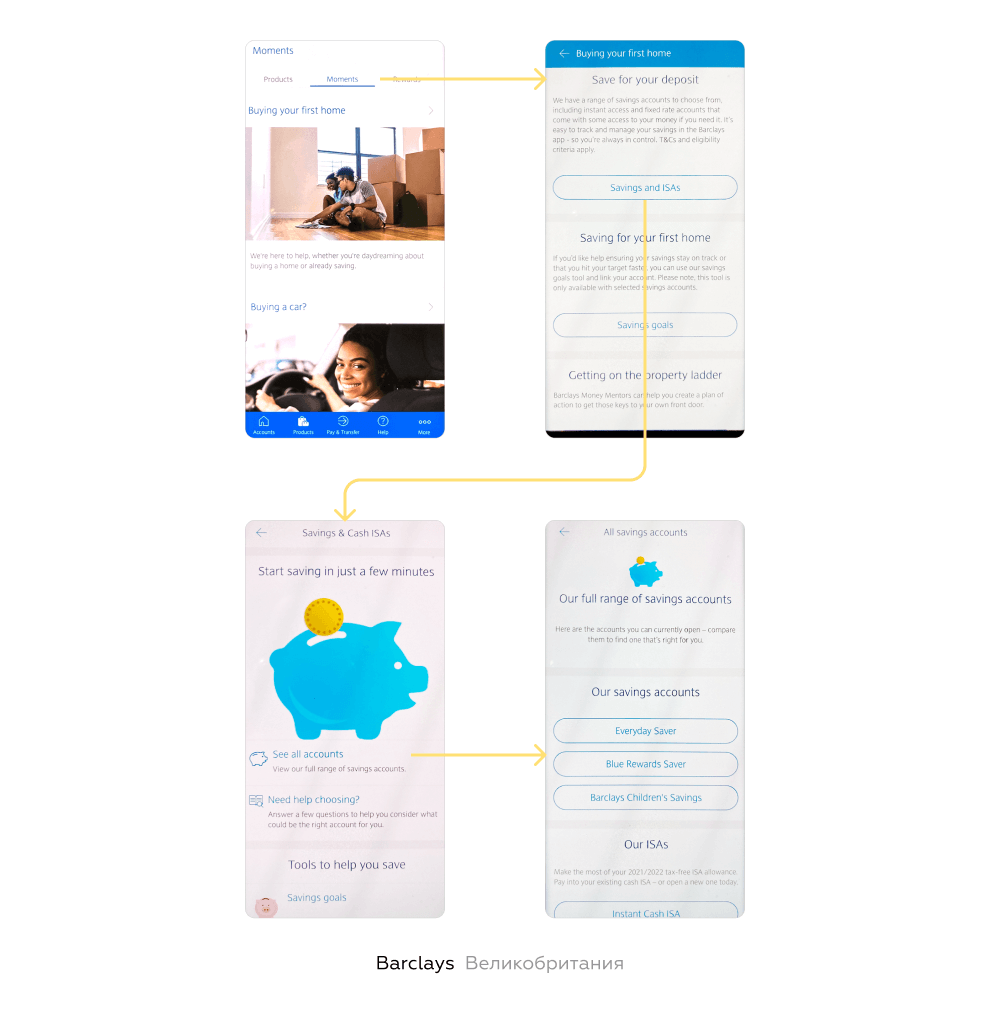

Единая витрина продуктов достаточно распространена среди российских и зарубежных банков, но большинство использует стандартный подход. Лишь в Barclays она выстроена в виде жизненных ситуаций, с которыми может столкнуться клиент и решить проблему с помощью определенного финансового продукта.

Российские банки почти не используют контекстные продажи, тогда как эта механика распространена за рубежом.

Точка роста практически для всех банков — инструменты Highlight, анимированные Stories, продажи в разделе «Платежи» и контекстные продажи. Например, предложение кредитных продуктов при оплате задолженности или в момент выбора способа оплаты, а также баннер «перевести в рассрочку» в деталях совершенного платежа.

У команды продукта появилось описание и интерфейсы 120+ механик продаж

Отчет, который мы подготовили по результатам исследования для команды мобильного банка, структурирован от финансовых продуктов, которые могут продаваться в приложении. Мы нашли все точки коммуникации по каждому продукту и показали, как они реализованы. Удобные сравнительные таблицы помогают быстро ориентироваться в массиве данных и делать выводы о том, в каком мобильном банке реализована та или иная механика продажи.

В кейсе мы покажем четыре примера того, как зарубежные банки продают и оформляют накопительные счета в приложениях. Этот продукт предлагают клиентам все мобильные банки, которые мы исследовали, кроме Kaspi.

-

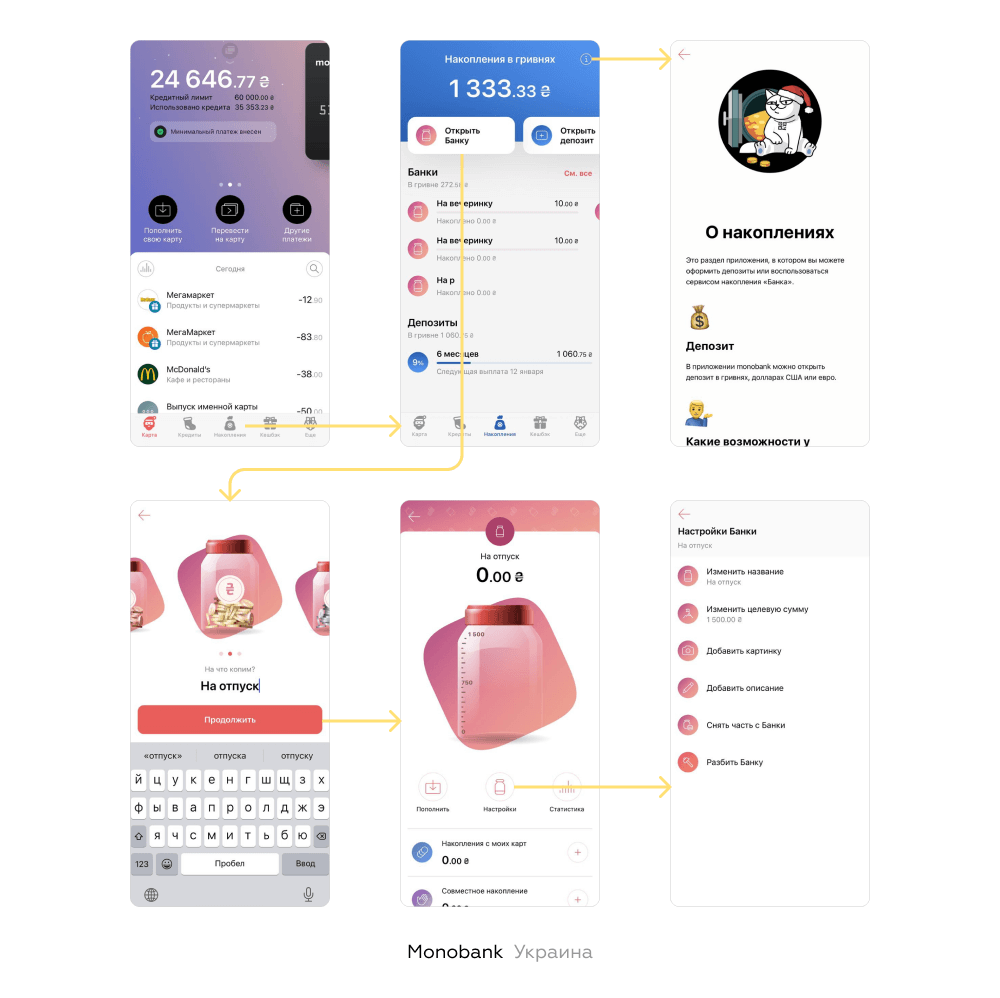

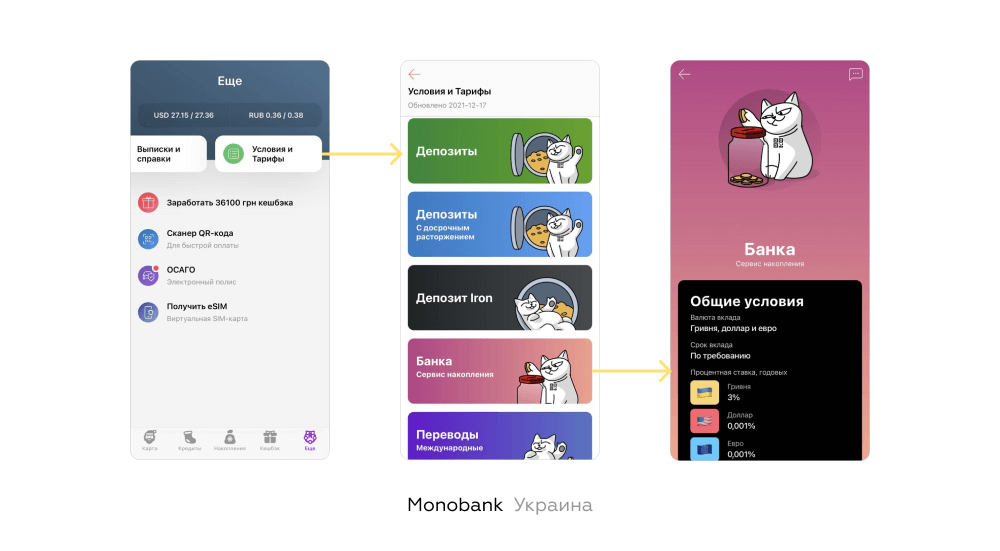

В monobank для продаж используется баннер. Баннер находится в разделе «Накопления». Дополнительная информация о вкладе также есть в разделе «Условия и Тарифы».

-

В InSync используют баннер и кнопку «Оформить продукт». Инструменты расположены в разделе «Продукты».

-

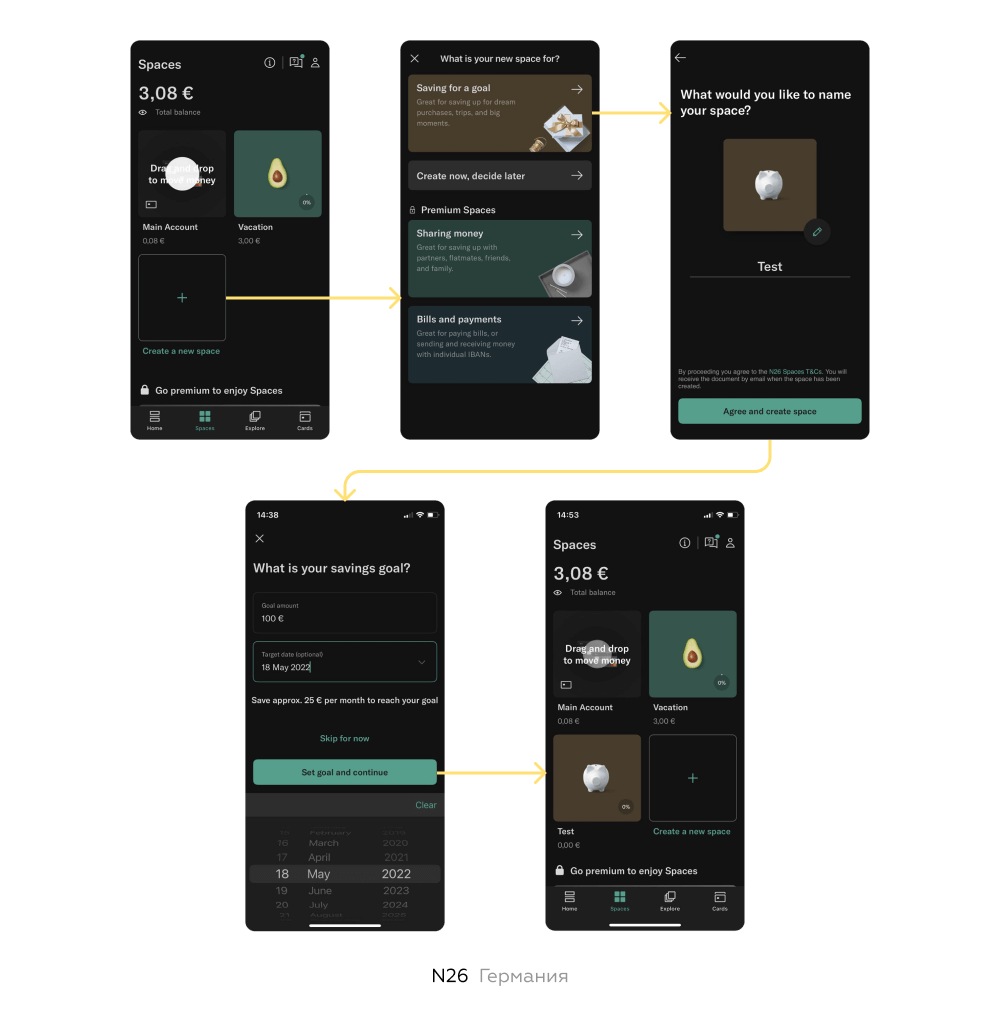

В N26 для продаж используется кнопка «Оформить продукт» в разделе «Spaces».

-

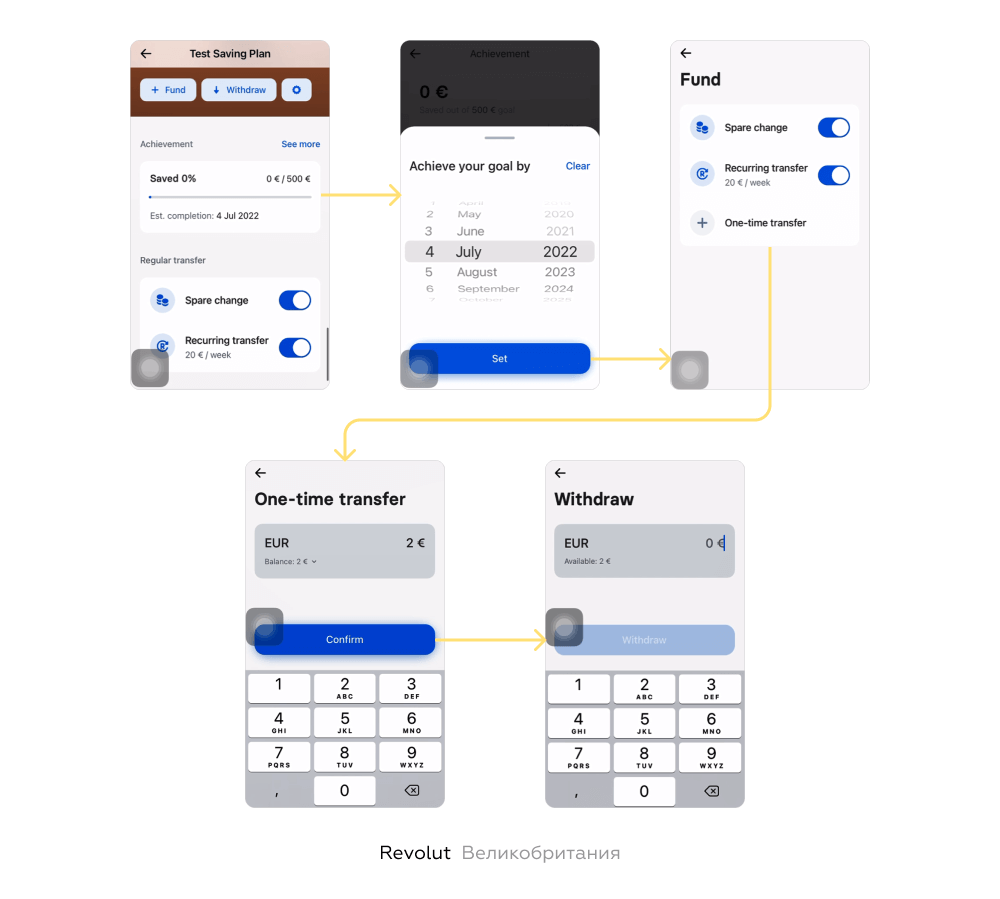

В Revolut используют баннер в витрине продуктов и кнопку «Оформить продукт» на главной. Дополнительно используются анимированные сторис.

-

Monzo использует баннер на главной и в разделе продукта Plus.

-

Starling для открытия накопительного счет используют плюс «+».

-

В Barclays для продажи накопительных счетов используется баннер в разделе «Продукты». Также есть раздел Moments, где описаны жизненные ситуации и откуда можно перейти к оформлению накопительных счетов.

-

В Nubank накопительный счет подключается в настройках профиля по клику на баннер.

-

DBS digibank SG используют баннер и поисковую строку в витрине продуктов.

-

Yono SBI также используют баннер и поисковую строку. Баннер расположен на главной и в разделе Relationship Overview.

Как Markswebb находит лучшие практики UX за рубежом

Мы помогаем клиентам выбирать эффективные и апробированные решения, реализованные компаниями в разных индустриях и странах.

Подробнее

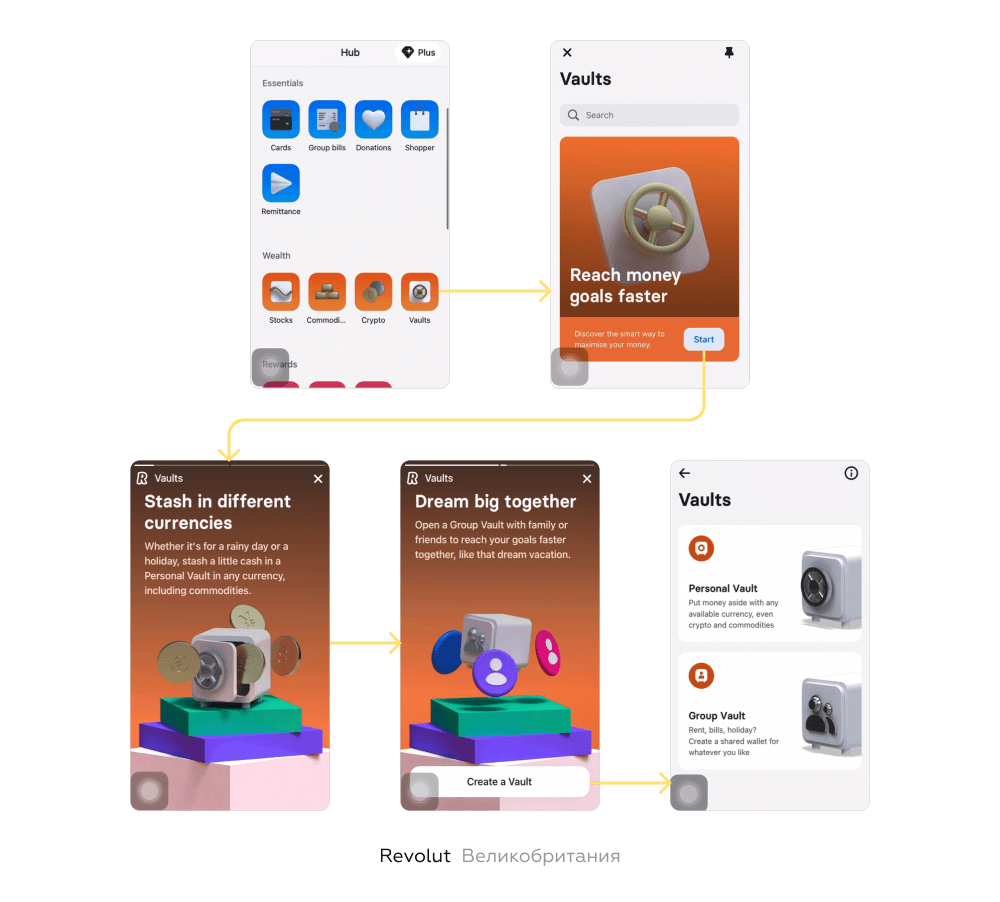

Анимированные сторис и продвинутые настройки в Revolut

Красочные анимированные сториз мотивируют пользователя к открытию счета, рассказывая о преимуществах продукта, ситуациях в которых он полезен, и основных механиках накоплений.

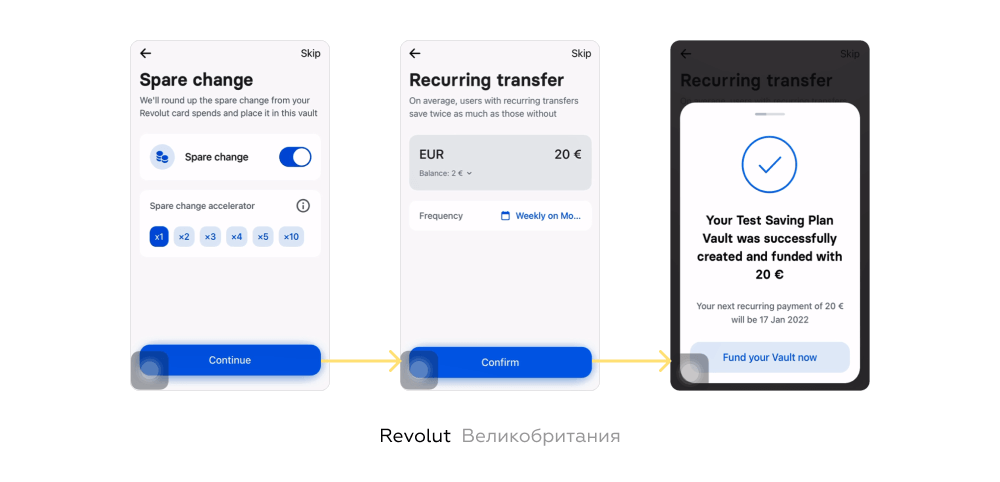

Продукт есть в разделе Hub (витрина продуктов) в блоке «Wealth» → Мотивирующие слайды о важности накоплений → Анимированные сторис с информацией о продукте → Назвать копилку (есть подсказки) → Указать целевую сумму и срок → Выбрать способ пополнения: округление расходов / периодические платежи → Установить сумму и периодичность зачисления → Успех

Счет можно кастомизировать — добавить название цели и фото, которое позволяет визуализировать цель и может служить дополнительным стимулом для активных накоплений.

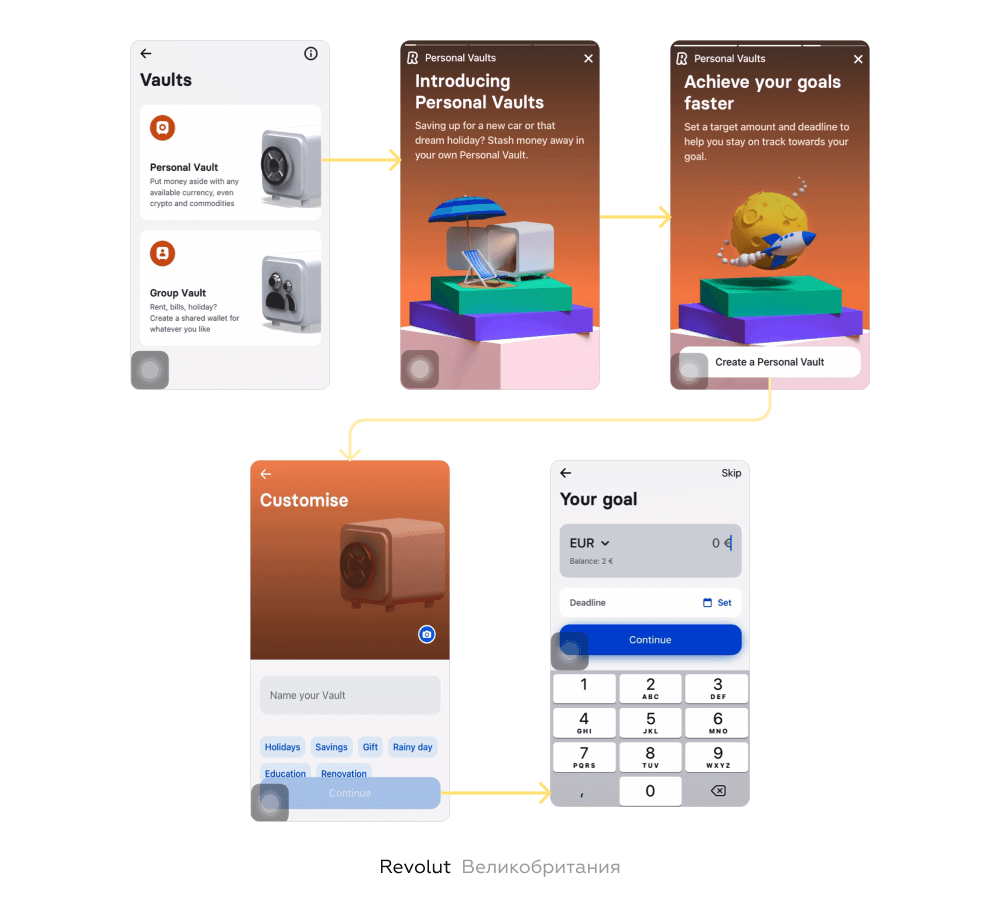

Расширенные настройки и механики накоплений позволяют расширить сценарии, при которых счет может быть использован, тем самым мотивируя пользователя увеличивать транзакционную активность.

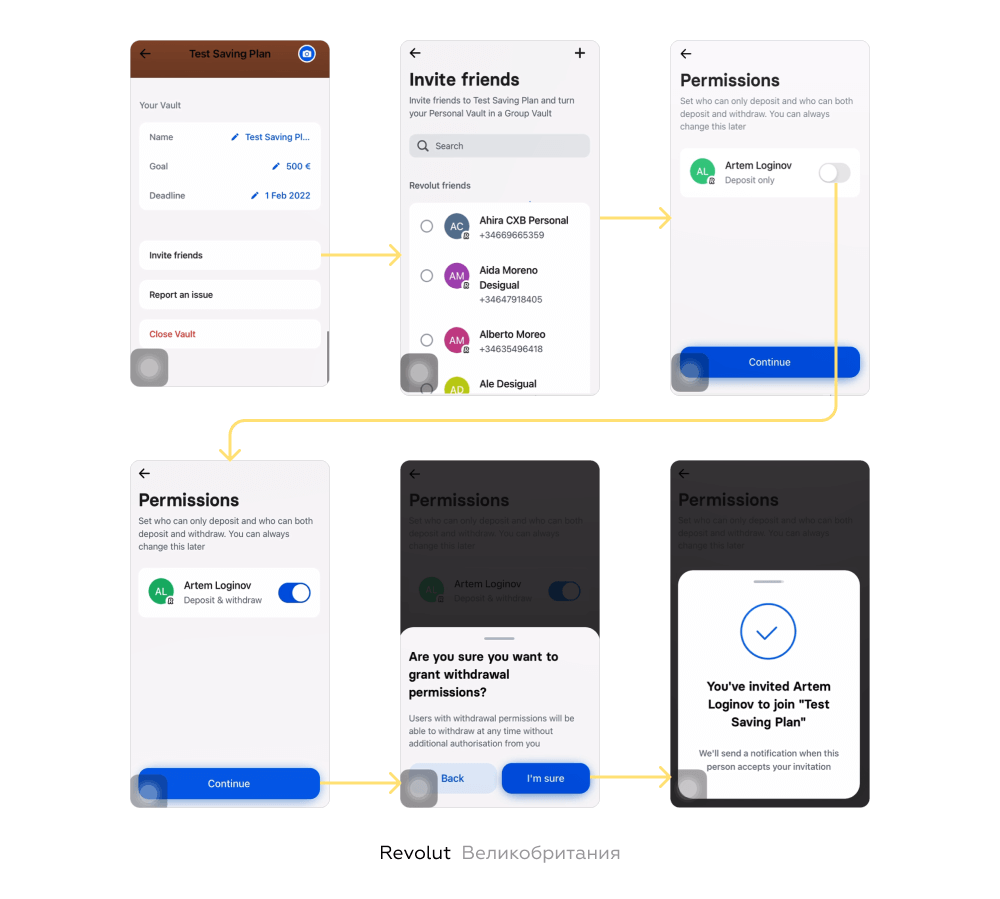

Персональную копилку можно превратить в групповую — для этого в настройках нужно выбрать Invite friends и выбрать контакт из списка либо создать новый.

Для приглашения доступны только пользователи Revolut. В процессе пользователю доступны настройки прав «друга» — пополнение или пополнение и снятие.

Это решение расширяет сценарии, при которых пользователь может использовать копилку и потенциально может увеличить транзакционную активность за счет вовлечения новых пользователей.

Дружелюбный маскот и простые формулировки в monobank

Все вклады и накопительные счета — в отдельном разделе → Баннер «Открыть Банку» переводит к оформлению продукта → Выбор валюты, названия и суммы накопления → Успех. Пользователю в понятной форме рассказывают о продуктах накоплений, их преимуществах и сценариях, в которых они полезны.

В настройках можно изменить название, сумму, добавить картинку и описание, снять часть денег или закрыть счет («Разбить Банку»). Помимо названия цели и фото в monobank используется оригинальная визуализация накопленных средств в виде монеток в банке.

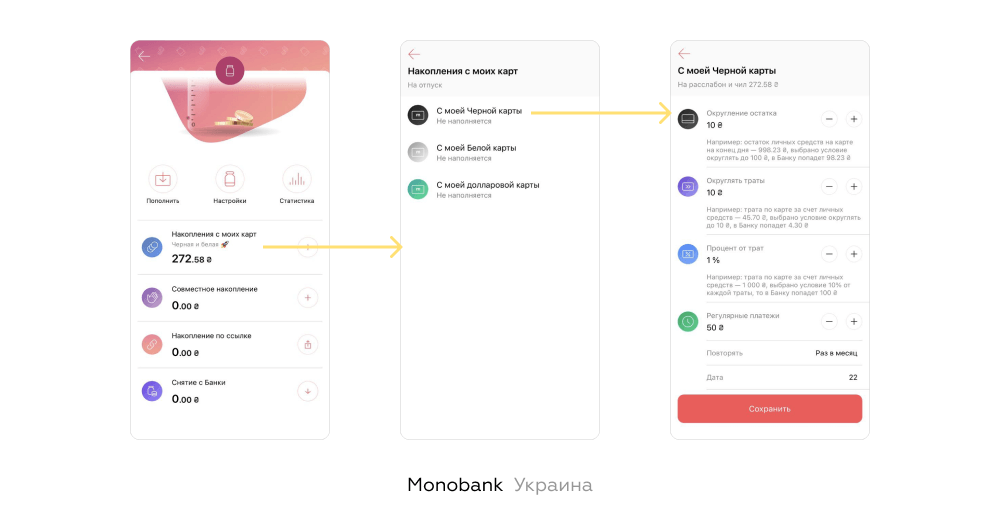

Пополнить копилку можно вручную с карты monobank, настроить автоматическое накопление, отправить приглашение другому клиенту банка для совместного накопления или платежную ссылку любому человеку. В последнем случае получатель совершает платеж по реквизитам карты на сайте monobank. Таким образом, помимо вовлечения своих пользователей, monobank привлекает клиентов сторонних банков.

Копить автоматически можно с помощью округления остатка по карте, округления трат, процента от трат или регулярными платежами.

Тарифы и преимущества накопительного счета как продукта также есть в разделе «Условия и Тарифы». Продукт презентует анимированный кот. Но из этого раздела нельзя перейти к процессу оформления счета.

Пространства для управления личными финансами в N26

N26 выделяет в отдельный раздел для создания накопительных счетов и управления ими, совместными счетами и совместными оплатами счетов — Spaces. Это четко обособленное от основного счета пространство для управления финансами.

В разделе Spaces клиент видит окно с выбором «пространства», в тарифном плане Standard только 2 копилки → Оформление копилки: имя и картинка → Цель и срок накоплений → Можно сразу пополнить из другой копилки или с главного счета → Новая копилка появляется в разделе «Spaces».

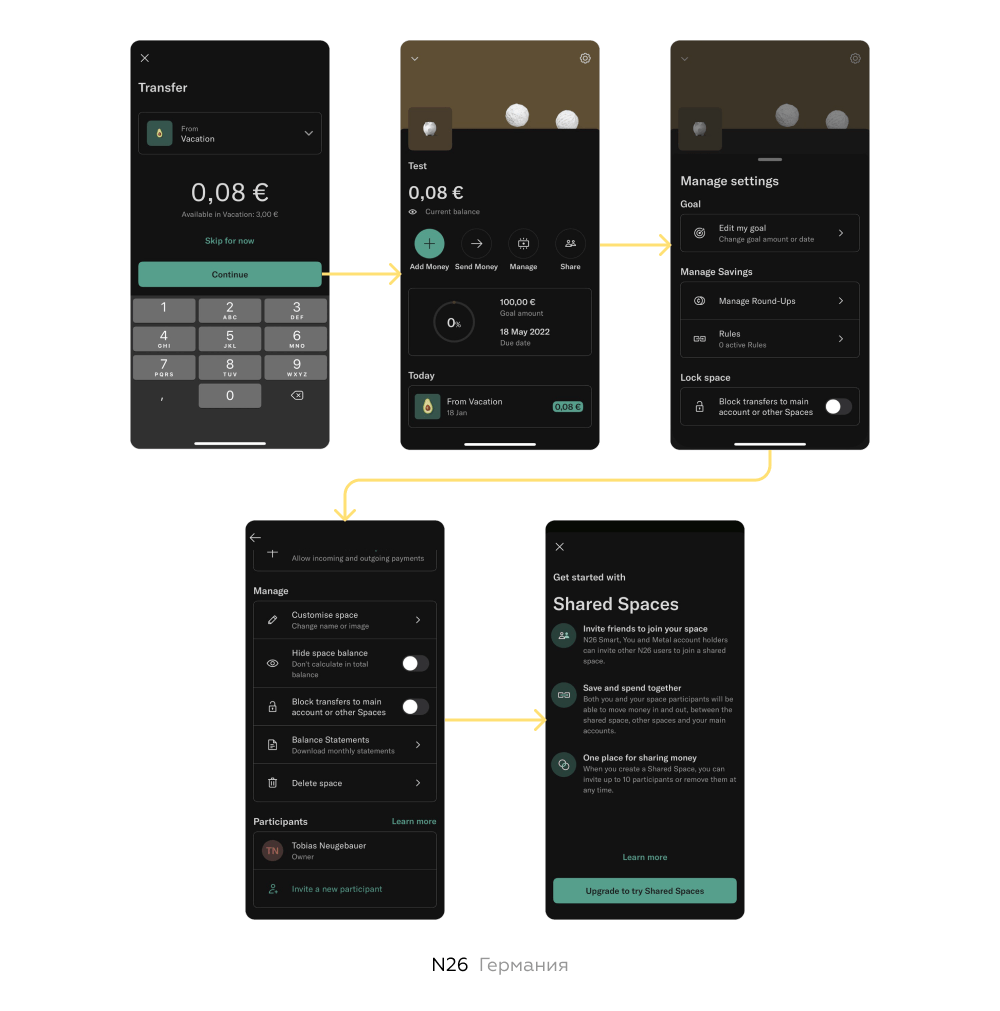

В настройках открытой копилки можно изменить цель и установить способы накопления. Также можно изменить название и картинку, скрыть баланс, заблокировать переводы на главный счет или другую копилку, заказать отчет по балансу, удалить копилку. Добавить участников можно только при повышении тарифного плана.

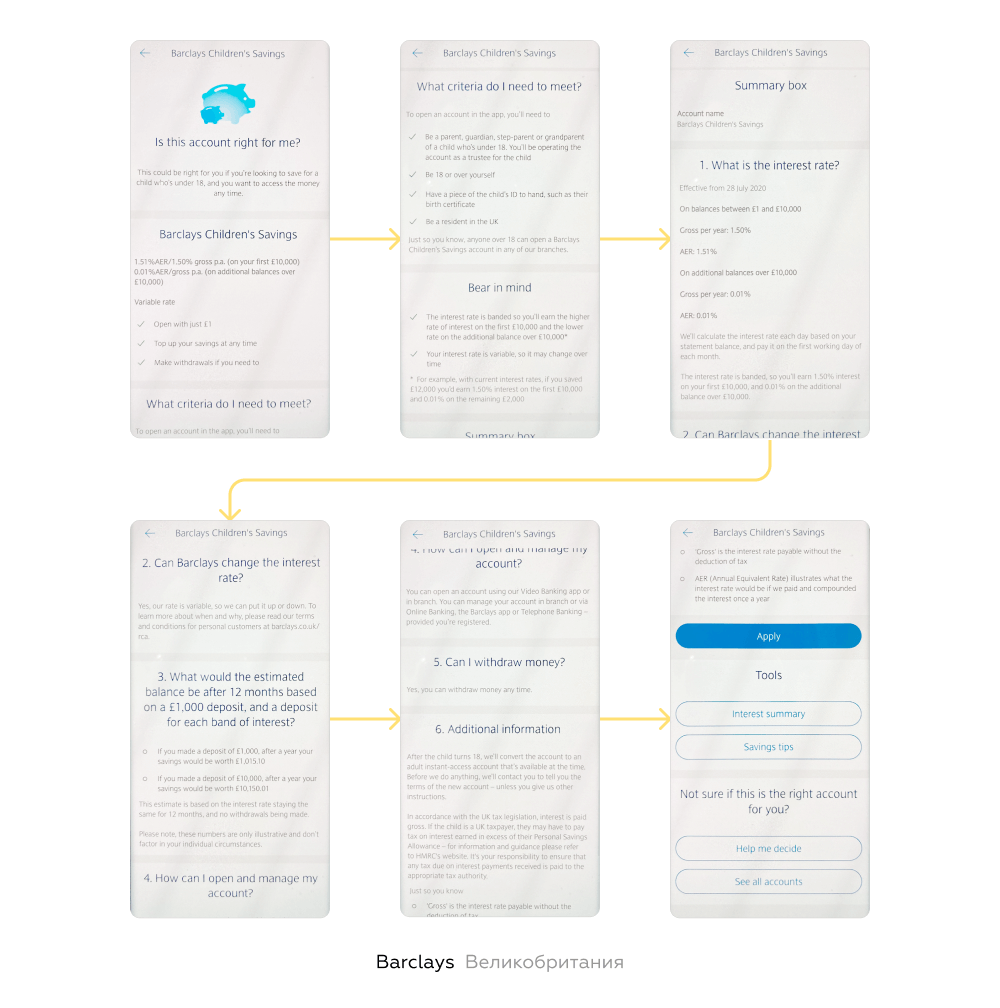

Продукты для разных жизненных ситуаций в Barclays

Barclays нестандартно подошел к продвижению своих продуктов. Помимо классической витрины в приложении есть раздел Moments, где можно найти советы и лайфхаки по жизненным ситуациям.

Для каждой из них есть этапы. Например, в случае покупки машины есть два варианта — «планирую купить» и «уже купил». В каждом предлагаются подсказки и советы для достижения цели. Например, при планировании покупки — кредиты, вклады и накопительные счета, а для тех, у кого уже есть машина, — страховки и услуга «помощь на дороге».

Клиентам Barclays доступно четыре вида накопительных счетов:

-

Everyday Saver — для простого накопления на любую цель с возможностью пополнения и вывода. К счету можно выпустить физическую карту для снятия наличных в банкомате.

-

Накопительный счет для членов Barclays Blue Rewards (получают кэшбек с операций по счету). Доступен клиентам, которые ежемесячно пополняют текущий счет минимум на £800.

-

ИИС Instant Cash ISA дает возможность неограниченно снимать наличные.

-

Barclays Children’s Saver — специально для родителей. Для открытия счета нужно быть родителем или опекуном ребенка, быть старше 18 лет, иметь удостоверение личности ребенка, быть резидентом Великобритании.

Подробная информация об условиях и преимуществах накопительного счета → Открыть счет можно в приложении Video Banking или в отделении → В приложении можно управлять счетом, подать заявку на открытие, перейти в раздел с советами и обратиться в поддержку.

В чем польза зарубежных исследований для продуктовых команд

Скаут-команда Markswebb подтверждает или опровергает гипотезы о том, где сконцентрированы полезные и интересные решения по определенной теме. Это могут быть финтех, e-commerce, телеком — ограничений по индустрии нет.

-

Ищем практики в труднодоступных местах, копим экспертизу о том, что где реализовано, оперируем накопленными знаниями о зарубежных сервисах.

-

Передаем данные в едином формате — с переводом, пояснениями, описанием процессов и интерфейсов. Нужную информацию удобно искать благодаря тегам, системе поиска и сравнительным таблицам.

Готовая база решений для вдохновения и поиска идей экономит время команд. Готовые референсы ускоряют работу: можно быстро создать у себя в голове основу для принятия решений, увидеть прорывные реализаци, общие проблемы, подтверждение или опровержение своих гипотез.

Для руководителя команды это новый уровень экспертности: возможность свободно оперировать фактами о том, как развиваются мировые цифровые лидеры и применять эти знания при формировании стратегии и постановке задач для своего сервиса.

Свяжитесь с нами любым удобным способом, чтобы обсудить, чем опыт Markswebb может быть полезен вашему цифровому сервису:

@markswebb_inbox в Telegram