Как с помощью трендов увеличивать LTV банка в накопительных продуктах: кейс ВТБ

В борьбе за деньги клиентов и увеличение LTV банки уже не могут конкурировать только условиями и акциями — все большую роль играет качество продуктовой логики, прозрачность и удобство пользовательского опыта. Чтобы предложить своим клиентам лучшие решения в этой сфере и увеличить объем привлеченных денег, ВТБ обратился в Markswebb с задачей определить ключевые рыночные тренды в сфере привлечения и сохранения пассивов, понять, куда развивается рынок и какие изменения действительно стоит закладывать в продукт уже сейчас.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на канал

|

Оглавление |

Запрос клиента и что он получил

Российские банки внедряют новые механики роста LTV, вовлечения и удержания, развивают экосистемные сценарии. Решения быстро множатся, но неочевидно, какие из них становятся новым стандартом, а какие — остаются точечными экспериментами.

Перед ВТБ стояли задачи:

-

Найти новые продуктовые и UX-подходы в накопительных продуктах, которые влияют на рост LTV.

-

Понять, какие решения уже стали рыночным стандартом, а какие только формируются.

-

Выявить тренды, которые стоит закладывать в продуктовую стратегию в ближайшей перспективе.

-

Сформировать ориентиры для развития накопительных продуктов с учетом поведения пользователей и логики рынка.

По итогам исследования ВТБ получили продуктовые решения для роста LTV банка, которые можно брать в работу:

-

Системную карту из 23 трендов по четырем блокам (продуктовые, UX и поведенческие, технологические, сервисные) с оценкой зрелости — от уже сформировавшихся стандартов до точек будущего роста.

-

30+ лучших практик рынка с разбором конкретных сценариев: как банки увеличивают вовлеченность и удержание через динамические ставки, прозрачные условия, гибридные накопительные продукты и поведенческие механики.

-

10 приоритизированных направлений развития, напрямую связанных с ростом LTV банка: от внедрения механик регулярного взаимодействия и удержания денег в экосистеме до повышения прозрачности доходности и снижения барьеров входа в накопления.

Как мы ищем тренды для решения бизнес-целей клиентов

Markswebb подходит к анализу трендов как к задаче продуктового выбора. Трендвочинг Markswebb позволяет получить срез набирающих актуальность решений в России и зарубежом. В условиях, когда рынок накопительных продуктов быстро меняется, наш взгляд на тренды помогает понять, какие из них становятся устойчивыми и начинают влиять на ценность для клиента.

Для этого мы анализируем тренды на пересечении продуктовой логики, пользовательского опыта, технологий и экосистемных сценариев, а затем переводим их в практическую плоскость — через механики, сценарии и конкретные реализации.

Система оценки Markswebb позволяет:

-

отделить устойчивые рыночные изменения от ситуативных решений и оценить зрелость трендов;

-

учитывать, что эффективность накопительных продуктов зависит от экономики, пользовательского поведения, UX и экосистемы банка;

-

перевести наблюдения в конкретные продуктовые ориентиры — через механики, сценарии и лучшие практики.

Как мы искали тренды для роста LTV сервисов накоплений и сбережений банка ВТБ

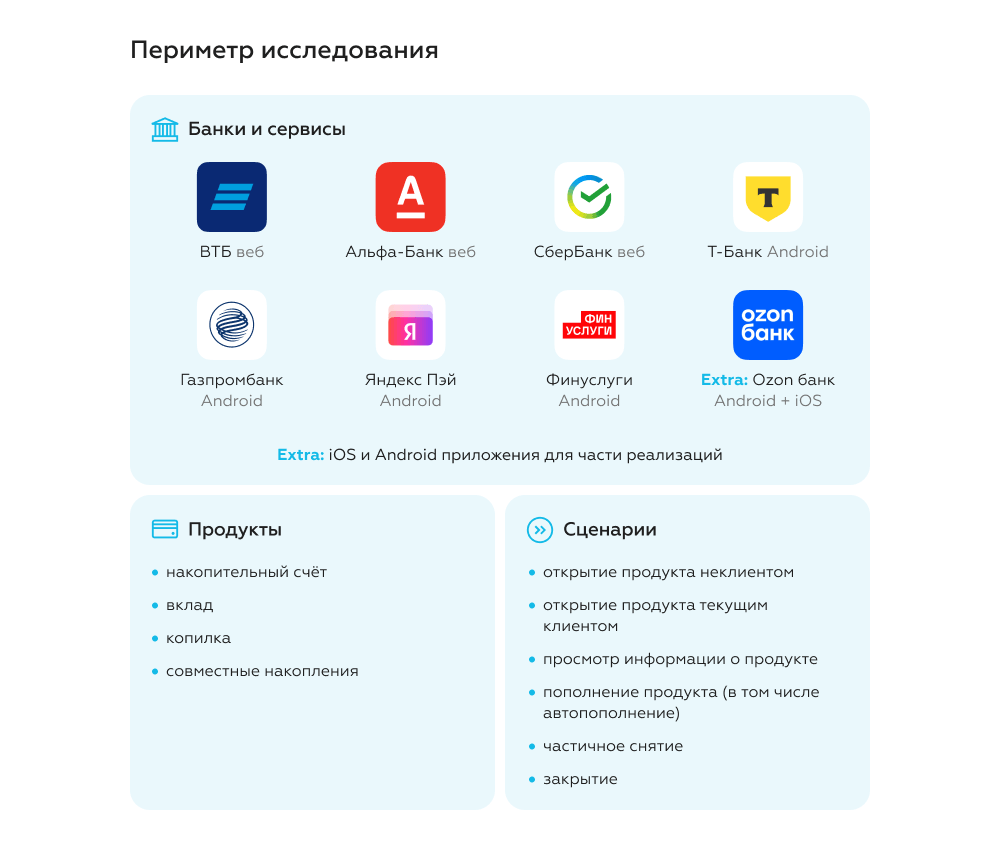

На старте эксперты Markswebb определили периметр исследования и ключевые пользовательские сценарии.

Наш выбор сценариев позволил увидеть не только как банк привлекает деньги, но и как он удерживает и наращивает их со временем, где именно возникают точки потери или роста жизненной ценности клиента, и какие решения реально влияют на его поведение, а не просто улучшают интерфейс.

Мы сфокусировались на сценариях, которые влияют на LTV банков:

-

выбор и открытие продукта — определяют конверсию и привлечение новых денег;

-

понимание условий и прозрачность доходности — влияют на доверие и готовность размещать большие суммы;

-

пополнение и автопополнение — формируют регулярность взаимодействия и рост баланса;

-

частичное снятие и гибкость — снижают барьеры входа и риск отказа от продукта;

-

закрытие — показывает, где продукт теряет клиента и деньги.

В периметр вошли крупнейшие банки и финтех-сервисы, а также разные типы накопительных продуктов — от вкладов до гибких сценариев накоплений. Это позволило зафиксировать не только текущий уровень рынка, но и различия в подходах к продуктовой логике и UX.

Провели анализ текущих решений.

Зафиксировали, как устроены накопительные продукты и процессы в ВТБ и других банках влияющие на LTV: какие условия предлагают, какие механики используют для привлечения и удержания, как выстроена логика взаимодействия с продуктом.

Изучили пользовательские сценарии.

С помощью тайных покупателей получили доступы и прошли полный путь клиента: выбор продукта, открытие и начало использования. Отдельно разобрали сценарии текущих клиентов — чтобы понять, как банки удерживают деньги и стимулируют регулярное взаимодействие с продуктом.

Изучили интерфейсы и логику продуктов.

Проанализировали ключевые сценарии: открытие, просмотр условий, пополнение (включая автопополнение), частичное снятие и закрытие. Особое внимание уделили тому, как продуктовые ограничения и условия влияют на UX и lifetime пользователя.

Интерпретировали собранные данные.

Провели desk research и экспертные интервью, сопоставили найденные решения с пользовательским поведением и их влиянием на пожизненную ценность клиента. Это позволило перейти от описания решений к выявлению устойчивых трендов и их роли в росте ключевых метрик.

Как мы типологизировали тренды

Следующим шагом стало превращение этих наблюдений в систему, с которой можно работать на уровне продуктовой стратегии. На этом этапе эксперты Marskwebb определяли, какую роль каждый из них играет в текущей конкуренции, и насколько он критичен для роста ключевых метрик.

Типологизация переводит разрозненные решения в управляемую систему: команда получает понимание, какие изменения влияют на метрики уже сейчас, а какие станут критичными в ближайшей перспективе. Это помогает сфокусироваться на точках максимального бизнес-эффекта.

Для этого мы оценили каждый тренд с точки зрения его зрелости и влияния на рынок.

.png)

Типы найденных трендов.

Такой подход позволяет понять, где продукт уже должен соответствовать ожиданиям пользователей, а где у банка есть возможность опережать рынок и формировать новые стандарты. Структура позволяет связать изменения на уровне интерфейса с более глубокими сдвигами в продуктовой логике и экосистеме банка.

Дополнительно мы структурировали тренды по четырем уровням:

-

продуктовые;

-

UX и поведенческие;

-

технологические и экосистемные;

-

сервисные.

Один из собранных для клиента блоков.

Результат позволяет:

-

понимать, какие изменения уже напрямую влияют на конкурентоспособность продукта;

-

видеть тренды, которые будут определять рынок в ближайшей перспективе;

-

приоритизировать внедрение решений с максимальным влиянием на LTV банка;

-

выстраивать продуктовую стратегию не точечно, а системно — с учётом развития рынка.

Ищем тренды UX для развития ваших сервисов

Проверенные решения и новейшие практики для роста LTV, вовлечения и вывода новых продуктов на рынок.

Подробнее

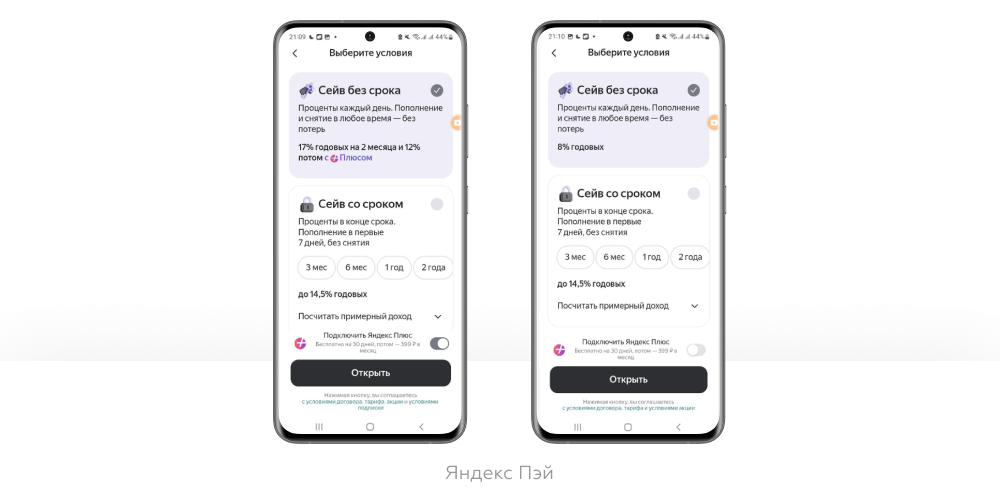

Пример продуктового тренда: динамические ставки через надбавки за активность

Рассмотрим, как конкретные тренды могут повлиять на увеличение LTV банка.

Один из устойчивых трендов на рынке сбережений — переход от фиксированной доходности к модели, где итоговая ставка формируется динамически. Вместо единого процента пользователь получает базовую ставку и может увеличить её за счёт выполнения определенных условий.

Как работает тренд

Банк задает базовую доходность и дополняет ее системой надбавок: пользователь может повысить ставку, например, если получает зарплату на счет, активно пользуется картой или выполняет регулярные операции. В результате доходность становится управляемой — как со стороны банка, так и со стороны клиента.

Ценность для клиента

Такой подход делает продукт более прозрачным и управляемым: клиент понимает, какие действия влияют на доходность, и может увеличить её без перехода в более сложные или рискованные инструменты.

Ценность для банка, влияние на LTV

Модель позволяет стимулировать нужное поведение: рост транзакционной активности, использование других продуктов и удержание денег на счетах. Особенно это важно для сегмента клиентов, ориентированных на максимальную доходность и готовых перераспределять финансы.

Пример реализации.

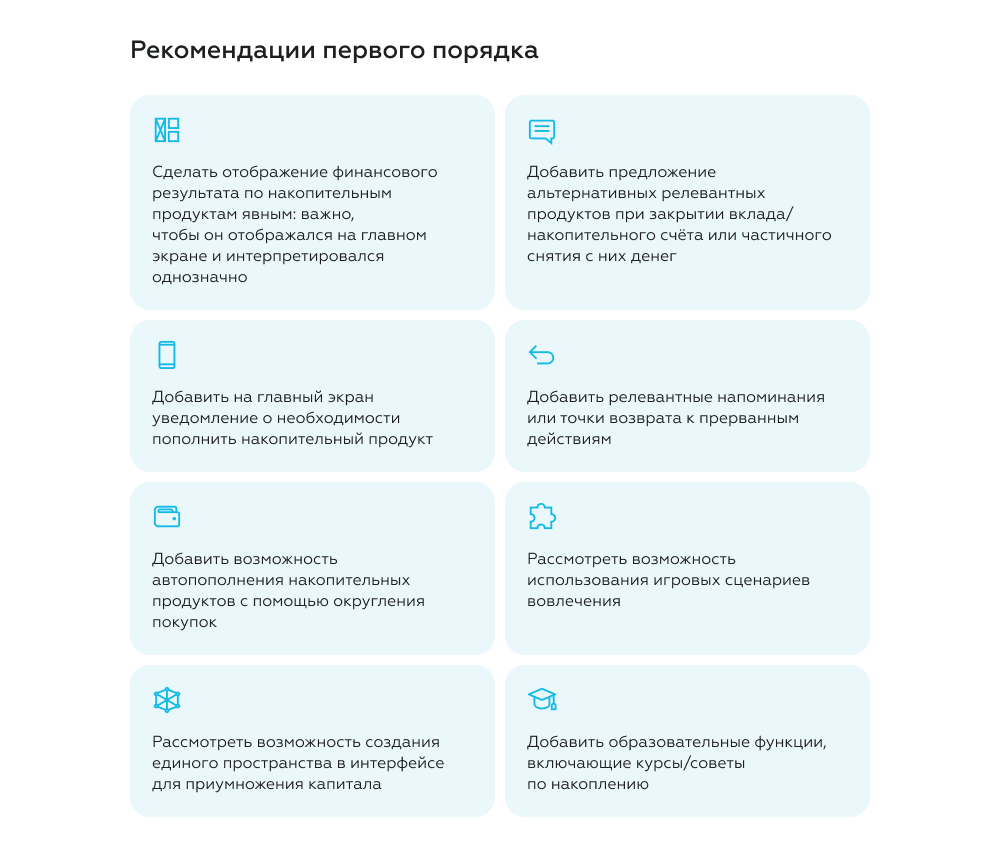

Приоритизировали рекомендации по степени их влияния на LTV банка и актуальности для рынка

Эксперты Markswebb с опорой на свой многолетний опыт и экспертизу разработали приоритизацию рекомендаций. Она учитывает два ключевых фактора: влияние решений на бизнес-метрики и степень их зрелости на рынке.

Рекомендации первого порядка — решения, относящиеся к трендам с высоким потенциалом роста.

Это направления, которые уже выходят за рамки единичных кейсов и начинают масштабироваться: рынок движется в их сторону, а пользователи постепенно формируют соответствующие ожидания.

Рекомендации второго порядка — решения, относящиеся к остальным трендам.

Они пока не получили широкого распространения на рынке и не имеют явных сигналов масштабирования, но уже демонстрируют ценность в отдельных реализациях.

Почему наш подход помогает развивать продукты

Трендвотчинг в Markswebb — это инструмент, который помогает командам снижать неопределенность и ускорять продуктовые решения в условиях быстро меняющегося рынка. Он позволяет командам не реагировать на отдельные шаги конкурентов, а понимать логику развития рынка и принимать решения с опорой на системный анализ.

В работе над проектом для ВТБ такой подход дал возможность:

-

снизить неопределенность при развитии продукта — за счет понимания, какие изменения действительно значимы для рынка;

-

увидеть не отдельные решения конкурентов, а направление движения рынка и формирование новых стандартов;

-

ускорить принятие продуктовых решений — благодаря готовым ориентирам и приоритизации;

-

сфокусироваться на изменениях, которые реально влияют на метрики — привлечение, удержание и рост LTV банка;

-

выстраивать развитие системно, а не реактивно — с учетом долгосрочных трендов и поведения пользователей.

В результате команда получает не просто идеи для развития, а понятную логику, как эти идеи превращаются в рост продукта и бизнеса.