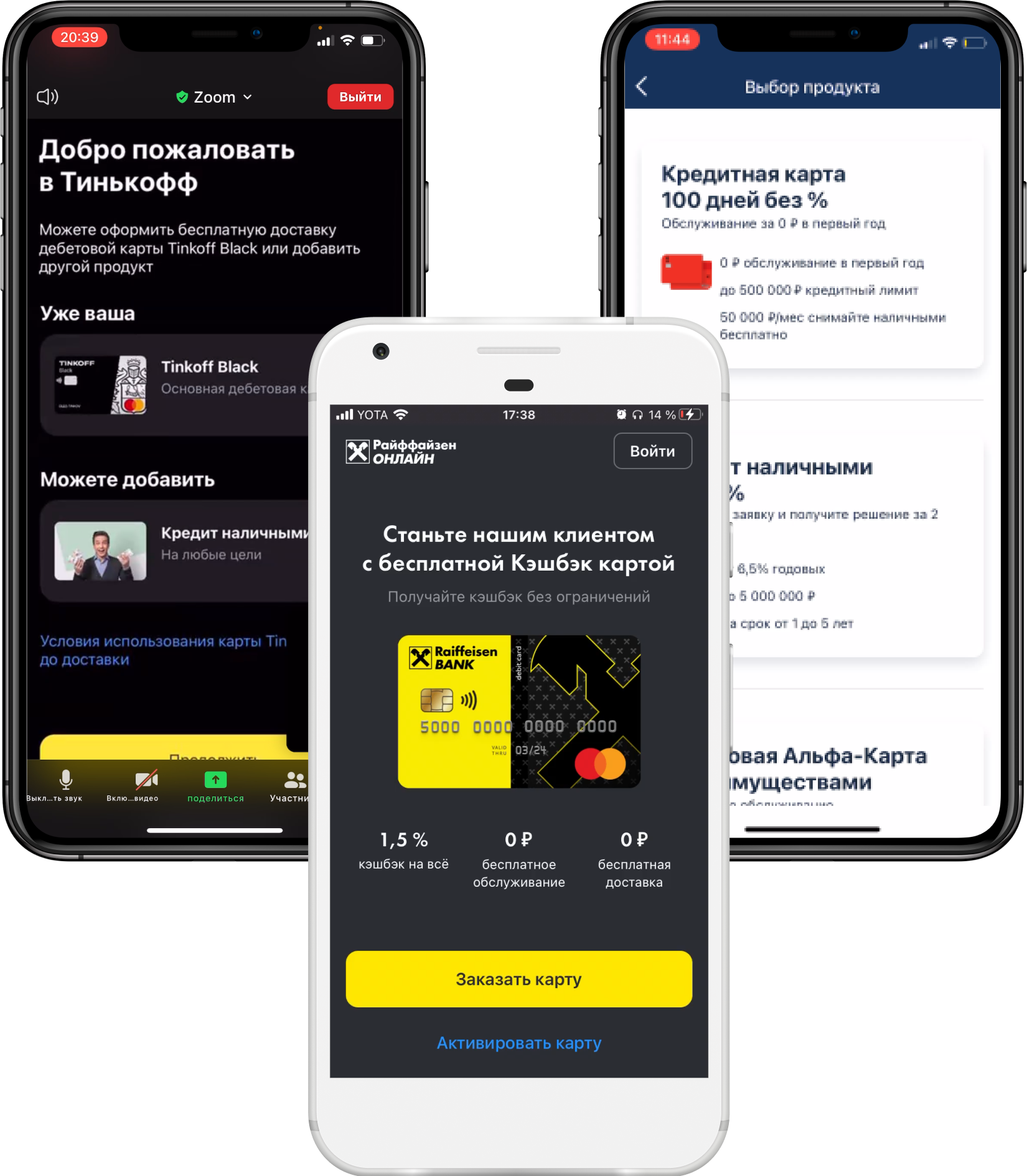

Для цифрового пользователя банковским продуктом является само приложение, а не пластиковая карта. Однако 7 из 10 исследованных банков все еще не дают оформить заявку на дебетовую карту из приложения, упуская часть аудитории. Только Тинькофф Банк, Райффайзенбанк и Альфа-Банк дают доступ потенциальному клиенту в приложение до заключения договора и помогают оформить там заявку.

Представители банков подтверждают, что траффик заявок через приложение быстро увеличивается, и команды делают ставку на этот канал в будущем.

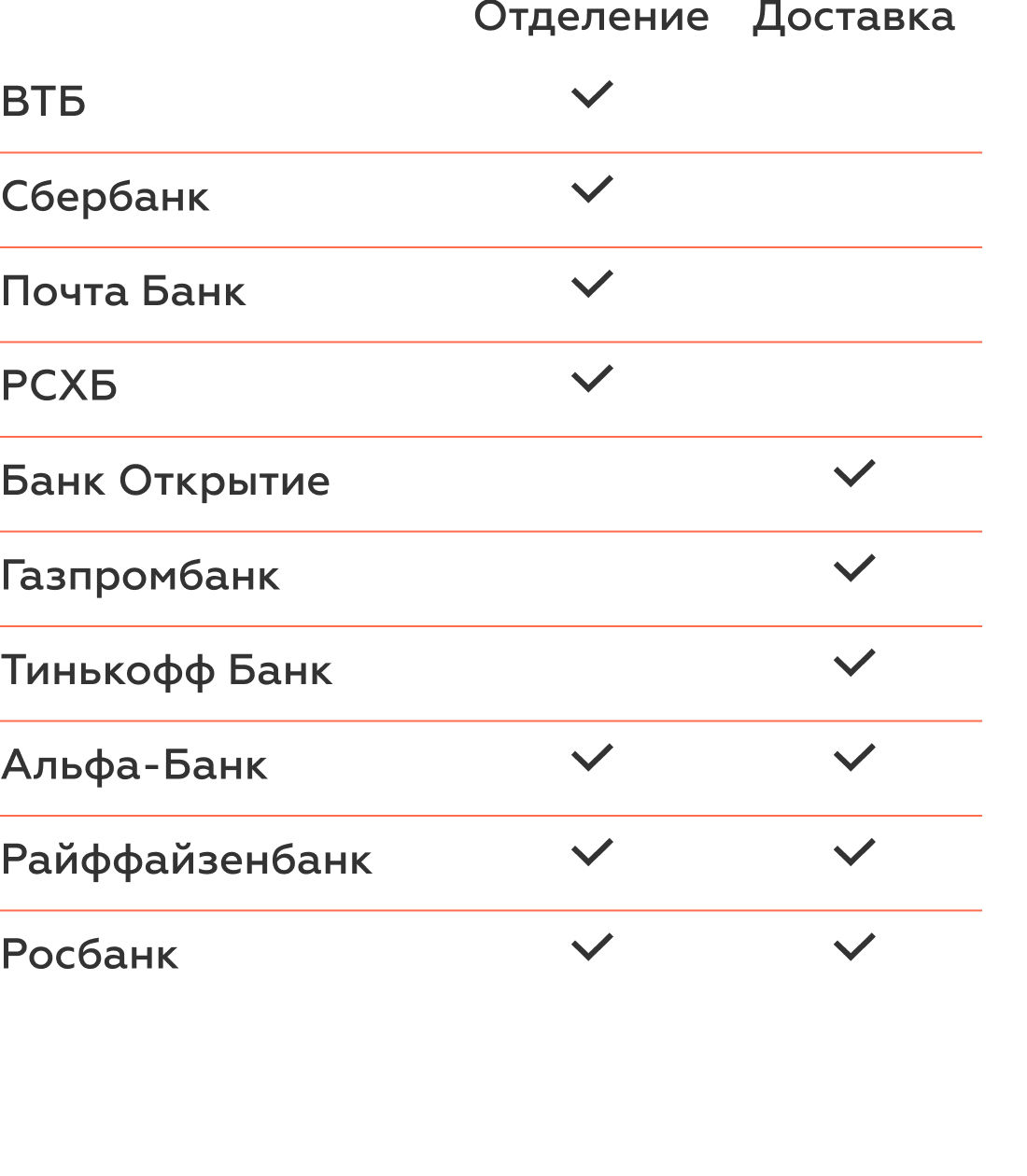

Цифровой пользователь не хочет искать отделение банка и стоять там в очереди. Он предпочитает договориться о встрече с курьером в удобном месте.

Внедрение курьерской доставки обязательно для поддержания конкурентоспособности банка. Доставка обходится дешевле, чем содержание десятков отделений с персоналом. Назначенная встреча снижает шанс, что клиент откажется от продукта на полпути — он чувствует ответственность за чужое время.

На данный момент только курьером карты доставляют Тинькофф Банк, Банк Открытие и Газпромбанк. В Альфа-Банке, Райффайзенбанке, Росбанке можно выбрать между доставкой курьером и визитом в офис. Остальные участники исследования предлагают получить карту только в отделении банка.

Какие варианты получения карты предлагают банки.

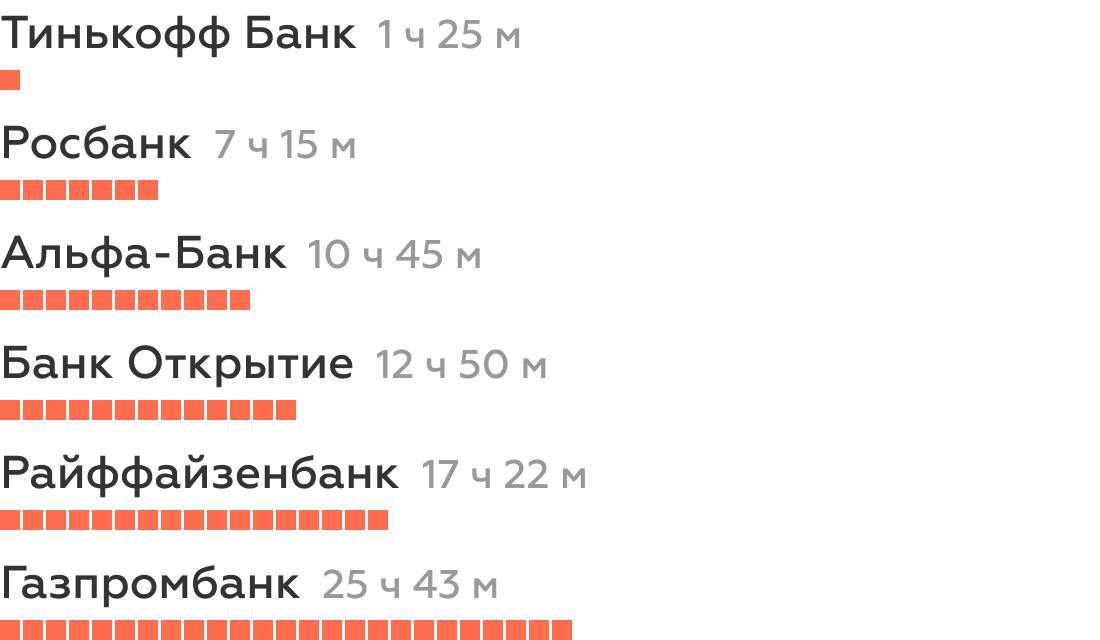

Просто наличия курьерской доставки недостаточно: важно привозить карту как можно быстрее. За несколько часов ожидания клиент может обратиться в другой банк или вовсе потерять интерес к продукту, не решив своих задач.

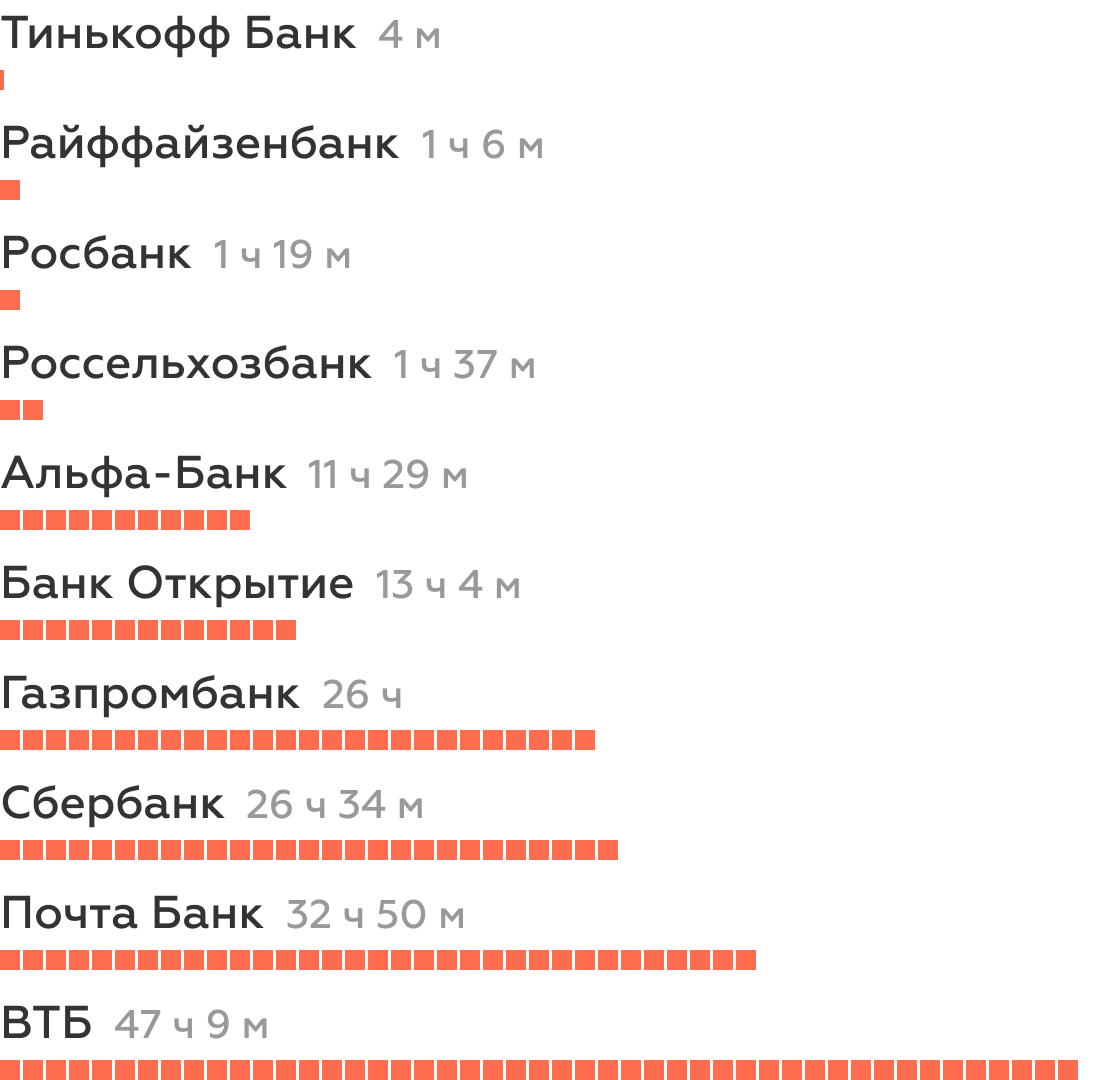

Во время получения первого продукта пользователь формирует впечатление о банке. Если карта долго едет, клиент может усомниться, хочет ли он пользоваться услугами банка, который так медленно работает.

Как быстро банки доставляют пластиковые карты.

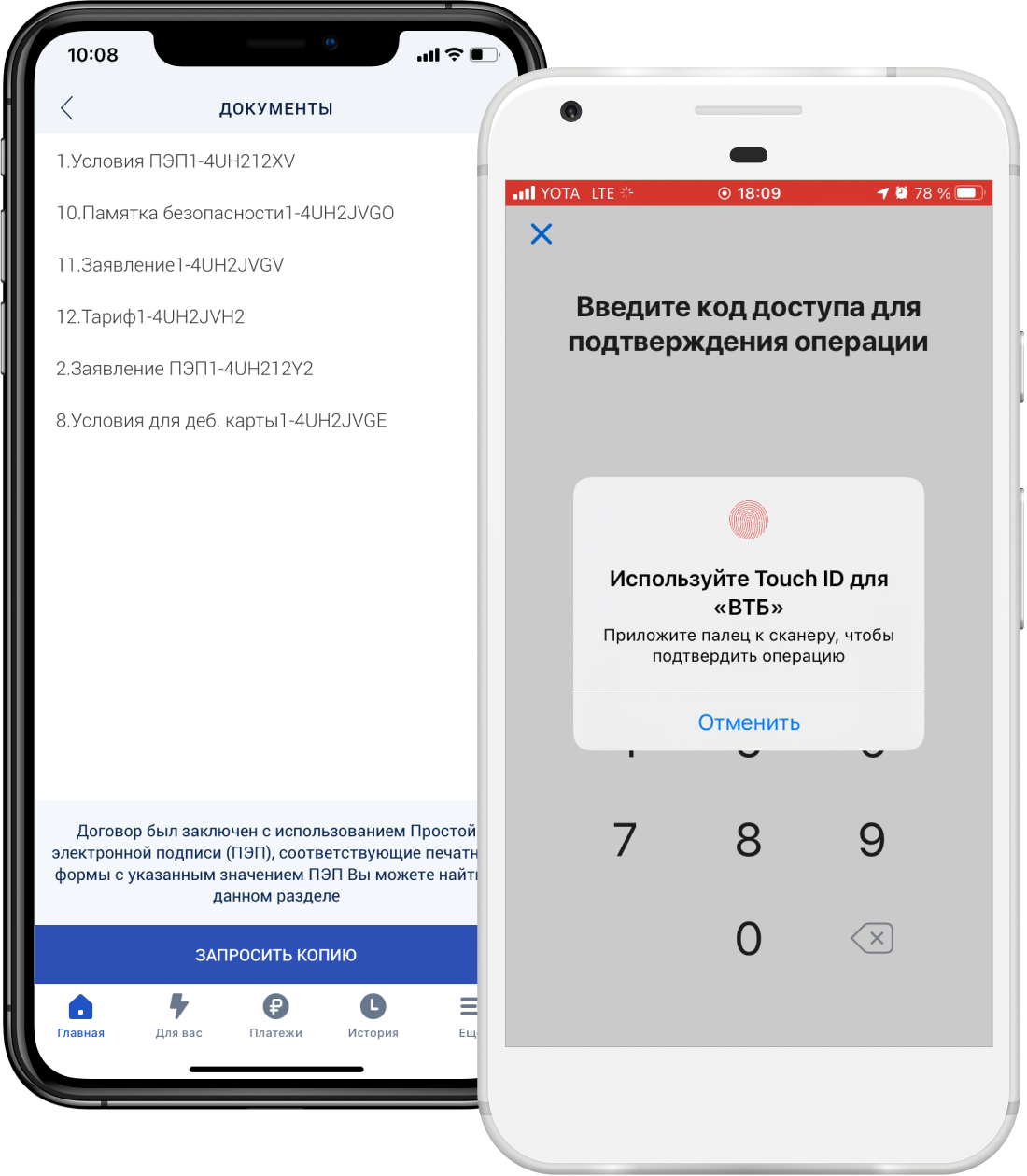

Обмен бумажными документами делает процесс рутинным и нецифровым: их неудобно подписывать при встрече, переносить и хранить. После получения карты к бумажным оригиналам клиент, как правило, больше не обращается.

Использование электронных документов и цифровых подписей не только делает процесс удобнее для пользователя, но помогает экономить банку на печати и содержании бумажного архива.

Сегодня подписать документы в электронном виде через приложение предлагает ВТБ, а Почта Банк внедрил SMS-подписание.

Чем дольше клиент ждет получения карты, тем выше вероятность, что он обратится в другой банк, который сможет закрыть потребность быстрее. Важно выстроить процесс оформления так, чтобы клиент как можно раньше начал пользоваться продуктом.

Лучший ориентир — Тинькофф Банк, который дает доступ к платежам быстрее остальных банков. Уже через 4 минуты после запуска приложения клиенту открывают счет, на который можно перевести деньги, привязать к кошельку и проводить транзакции.

Такой подход показывает другим банкам пример, как оптимизировать путь клиента, чтобы максимально быстро выдать продукт сначала в цифровом, а потом и в физическом виде.

Сколько ждет клиент от заявки до первой транзакции.

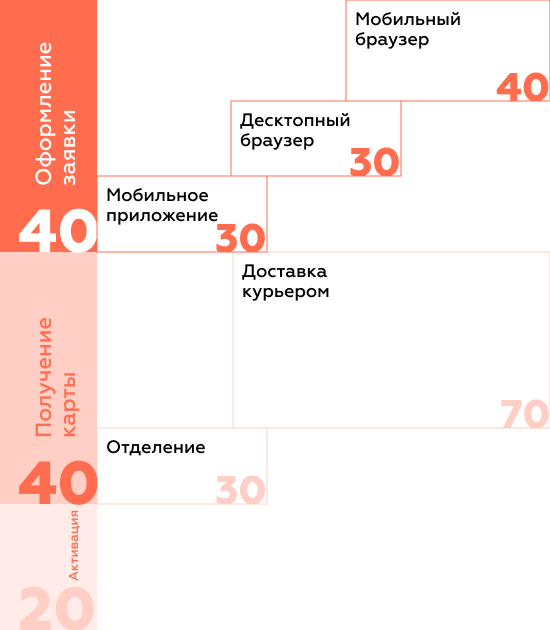

Мы разработали новый инструмент — цифровую метрику CJM, которая помогает банку понять, как должен выглядеть эффективный и удобный клиентский путь. С помощью метрики можно оценить качество клиентского опыта на каждом этапе приобретения карты по шкале от 0 до 100.

В оценке качества CJM каждый этап имеет свой вес: первый — 40 баллов, второй — 40 баллов и третий — 20 баллов.

Цифровая метрика CJM помогает сформулировать конкретный список действий для банка, которые трансформируют неэффективный путь в качественный. Она также поможет расставить приоритеты при доработке пользовательского опыта.