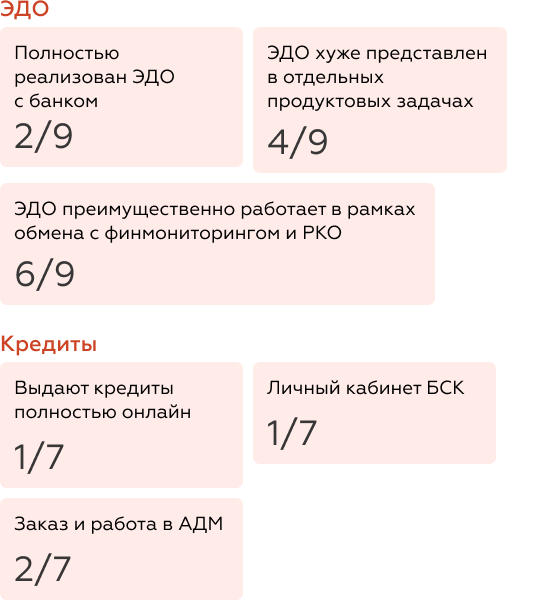

Изменения в этих блоках вы можете видеть на диаграмме справа. Отдельно обратим внимание на то, что во всех исследованных банках теперь можно получить кредитные средства полностью онлайн — а в прошлой волне это было отличительной чертой лидеров.

стала must have возможностью

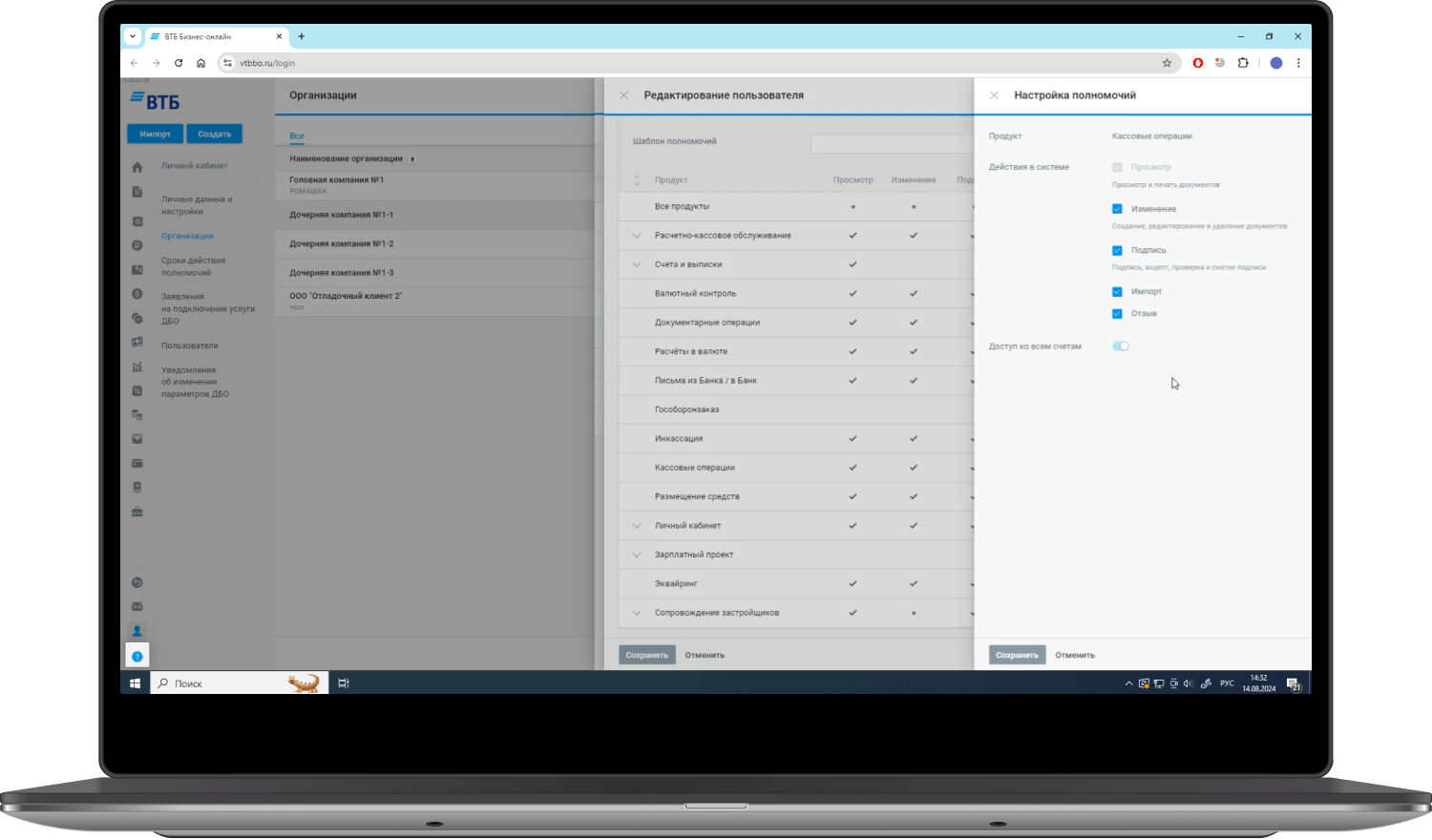

Банки продвинулись в настройке выдачи доступов. Работа клиентов крупного бизнеса часто связана с госзаказами и/или коммерческой тайной — поэтому для них важны персонализация рабочей среды и уровни доступов.

В настоящий момент мы видим, что во всех банках есть:

- Добавление пользователя с доступом на просмотр и создание документов.

- Ограничение по конкретным счетам.

- Настройка подписания документов двумя и более подписями.

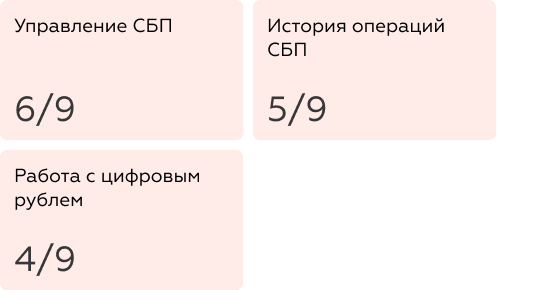

Управление системой быстрых платежей и работа с историей операций остаются сильными сторонами половины участников рейтинга. Следующая зона роста — быстрые платежи в B2B.

Цифровой рубль, находящийся на стадии эксперимента в некоторых банках, в текущих реализациях не имеет веса в оценке, чтобы обеспечить равные условия для всех участников. Только в ВТБ он полностью интегрирован: отображается остаток на счете при переводе, а в письменном заявлении для разблокировки счета нет необходимости.

|

Наши интервью с продуктовми командами сервисов для крупного бизнеса показали, что все знают о цифровом рубле, но пока не видят его пользы. |

Растущее число сервисов требует единого сценария входа и бесшовной передачи данных. Единый ID реализован у всех. Зона роста: управление уведомлениями от партнерских сервисов. Сейчас оно есть только у Газпромбанка и СберБанка.

Газпромбанк позволяет:

- Получать уведомления из партнерских сервисов.

- Отслеживать актуальные статусы в системе.

- Обмениваться документами.

- Решать вопросы, связанные с партнерскими сервисами, через службу поддержки.

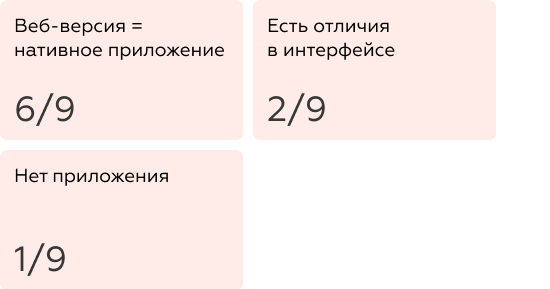

но почти все копируют веб-версии

Исследование показало, что даже банки под санкциями продолжают развивать нативные версии приложений, параллельно внедряя адаптив. В то же время некоторые участники сосредоточились на одном направлении: например, Газпромбанк развивает адаптивное приложение, а Альфа-Банк — нативное.

Однако ни одна из этих платформ полностью не удовлетворяет потребности топ-менеджеров в мультибанкинге: пользователи не могут увидеть остатки на счетах других банков или информацию об открытых заявках.

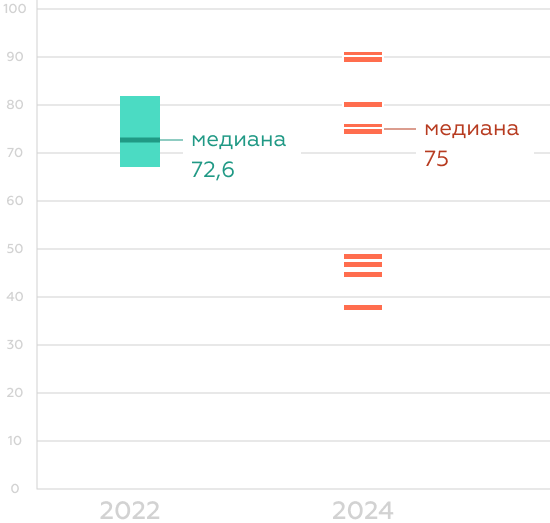

рейтинг за два года

Нижняя граница клиентского опыта сместилась вниз из-за банков, у которых пока не хватает ресурсов на сегмент КИБ.

Средний уровень реализации продолжает расти — это видно по медиане на иллюстрации справа — несмотря на влияние новых участников и факторы, такие как санкции и требования регулятора по импортозамещению.

Верхнюю планку качества сервисов сильно подняли лидеры. Как следствие, они стали диктовать темпы и тенденции развития цифрового сервиса рынка.

Далее мы покажем топ-3 рейтинга банков по уровню цифрового опыта в сервисах для крупного бизнеса. Информацию о распределении мест за пределами тройки лидеров получить в полном отчете.

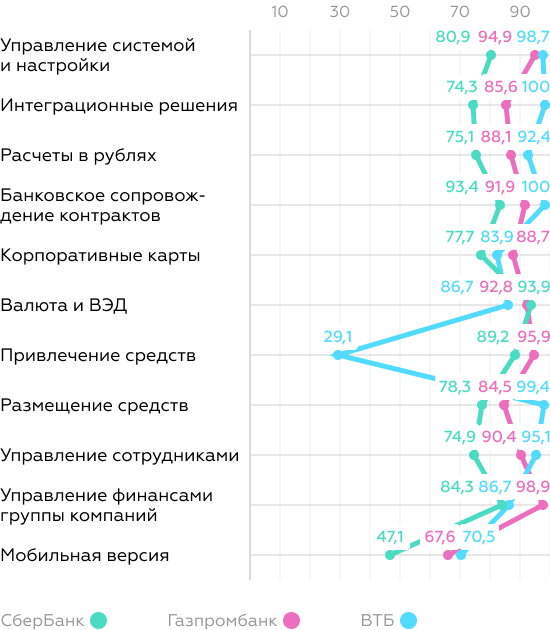

СберБанк сохранил лидерство только в блоках «Валюта и ВЭД». В остальных банк либо занимает второе место, либо отстает от лидера на 10 баллов и более. Реализации в других продуктовых блоках остались на прежнем уровне по сравнению с предыдущим замером. ВТБ лидирует в наибольшем числе блоков.

Газпромбанк незначительно отстает от него в блоках «Управление системой и настройки», «Расчеты в рублях», «Управление сотрудниками» и «Мобильная версия». ВТБ был близок к лидерству, но реализация в блоке «Привлечение средств» оказалась менее эффективной, чем у Газпромбанка. В ВТБ нет детальных данных по открытым кредитам, заявки на лизинг и факторинг принимаются через обратный звонок, условия открытия овердрафта не отображаются в ДБО и нет инструментов настройки выплат кредитной линии. В итоге по общей сумме баллов за качество цифрового опыта с небольшим отрывом первое место занял Газпромбанк.

На диаграмме справа — медианные оценки в разных продуктовых блоках за 2022 и 2024 годы.

Мы видим, что в блоках «Расчеты в рублях» и «Управление системой и настройки» колебания рынка незначительны. Значительное падение медианы — в блоках «Валюта и ВЭД», «Управление сотрудниками» и «Привлечение средств». Это связано с тем, что их развитие сейчас не приоритетно для рынка. Наибольший рост — у «Размещения средств», «Управления финансами группы компаний» и «Корпоративных карт»: качество цифрового опыта значительно улучшилось по сравнению с позапрошлым годом. Блоки «Интеграционные решения», «Банковское сопровождение контрактов» и «Мобильная версия» — новые в методике, но уже сейчас рынок демонстрирует высокий уровень реализаций в этих направлениях.

|

1 место — ВТБ: 98,7 / 100 баллов |

Этот блок отвечает за качество работы со всеми продуктами. Здесь лидирует ВТБ — за счет гибкости настроек интерфейса и широких возможностей подписания документов, включая внутреннюю облачную подпись и подтверждение по телефону.

Средний уровень рынка близок к ВТБ в таких аспектах, как управление задачами и сроками, общение с банком в чате, настройка подписей, заказ справок. Зоны роста:

- Гайды и информирование. Операционистам важно быстро адаптироваться в системе, поэтому нужен доступный справочный раздел.

- Настройки интерфейса. Клиентам КИБ важна возможность адаптировать интерфейс и рабочую среду под свои бизнес-потребности.

- Электронный документооборот. Его развитие связано с расширением контроля и гибкости.

|

1 место — ВТБ: 100 / 100 баллов |

ВТБ лидирует благодаря интеграции с 1С, Host-2-Host и поддерживает Swift Corp, позволяет отправлять через ERP-системы более 200 000 платежей. Отличительная черта — возможность передачи заявлений через канал Host-2-Host на размещение депозита, продление сделки, изменение реквизитов для возврата депозита и уплаты процентов.

Рынок полностью покрывает потребности в интеграции по стандарту ISO. Однако другие важные каналы реализованы лишь на 60%. Интеграция с 1С — ключевая для оптимизации работы между банком и бухгалтерскими сервисами, но есть потенциал для роста в передаче платежных требований и заявлений на перевод валюты через 1С. Host-2-Host работает как основной канал интеграции банков и ERP-систем клиентов. Бизнес ожидает, что банк будет интегрировать подачу заявлений в ERP-систему.

|

1 место — ВТБ: 92,4 / 100 баллов |

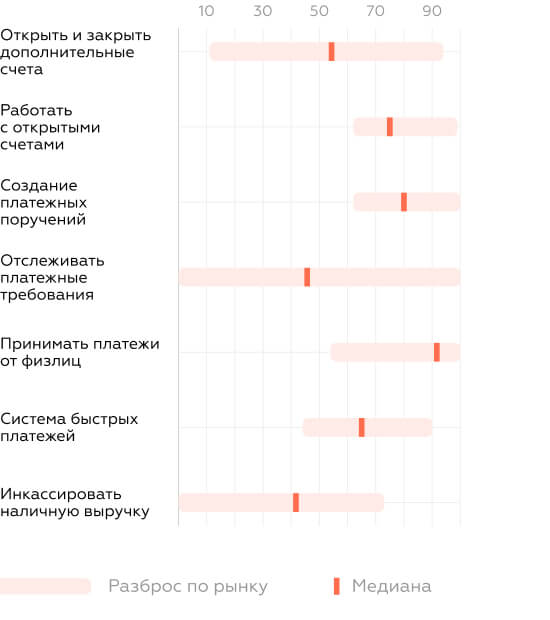

ВТБ полностью удовлетворяет потребности клиентов в рублевых расчетах, и лидирует в таких сценариях, как управление дополнительными счетами, создание платежных поручений, отслеживание требований и настройка приема платежей от физических лиц. Также банк предлагает функции просмотра входящих требований и сведений о них, что важно для работы с поставщиками и отделом снабжения.

Рынок успешно реализует задачи по работе с открытыми счетами, созданию платежных поручений, приему платежей от физических лиц и системе быстрых платежей. Но работа с инкассацией требует улучшений. Рынок слабо развивает импорт платежных требований, функции для принятия решений по ним и автоакцепт, хотя это критично для клиентов. Все банки успешно открывают рублевые счета, но только лидеры предоставляют возможность открытия и управления счетами эскроу и аккредитивами.

|

1 место — ВТБ: 100 / 100 баллов |

Ранее мы оценивали само наличие решений по банковскому сопровождению контрактов, но теперь уделяем внимание деталям.

Среди ключевых функций ВТБ, который лидирует:

- Формирование сводных отчетов по контрактам.

- Возможность скрыть наличие счетов по контракту от отдельных исполнителей.

- Конструктор смет в разделе БСК.

- Согласование бюджета.

Рынок разделился на банки, где управление БСК полностью реализовано, и те, где этот функционал отсутствует, что снижает медианный уровень. Большинство предлагают базовое сопровождение , но задачи по управлению остаются прерогативой лидеров. Основная точка роста — личные кабинеты.

|

1 место — Газпромбанк: 88,8 / 100 баллов |

В предыдущей волне исследования СберБанк был лидером по отслеживанию остатков по бизнес-картам в личном кабинете физического лица. Сегодня лидирует Газпромбанк. Он реализовал сценарий выбора карты и отправки заявки, предлагая информацию по выпущенным картам и возможности по их контролю. Особенности Газпромбанка:

- Возможность выбора всех карт одним действием.

- Просмотр списка сотрудников и выданных карт.

- Выпуск сразу нескольких именных карт.

- Импорт реестра для выпуска нескольких карт.

Рынок в целом покрывает большинство сценариев по работе с картами, включая подачу заявки, получение информации, закрытие/блокировку карт, управление ими и отслеживание истории операций.

|

1 место — СберБанк: 93,9 / 100 баллов |

Санкции изменили приоритеты банков, сосредоточив их внимание на поддержке международных платежей. СберБанк сохранил лидерство благодаря возможностям для работы с таможенными представителями, онлайн-сравнению курсов, обмену по курсу банка с полным остатком на счете, визуализации обязательств, формированию отчетности, уведомлениям о санкциях.

Качество опыта в целом по рынку снизилось: банки сосредоточены на поддержании самой возможности оплаты. Сценарии по управлению контрактами и валютными переводами отстают от лидеров из-за трудностей с экспортом контрактов и информацией по платежам. Актуальность растет в области конвертации валют и таможенного контроля. Рынок не покрывает потребность в валютных форвардах и имеет недостатки в выпуске таможенной карты, формировании отчетов, экспорте деклараций, работе с таможенными представителями.

|

1 место — Газпромбанк: 95,9 / 100 баллов |

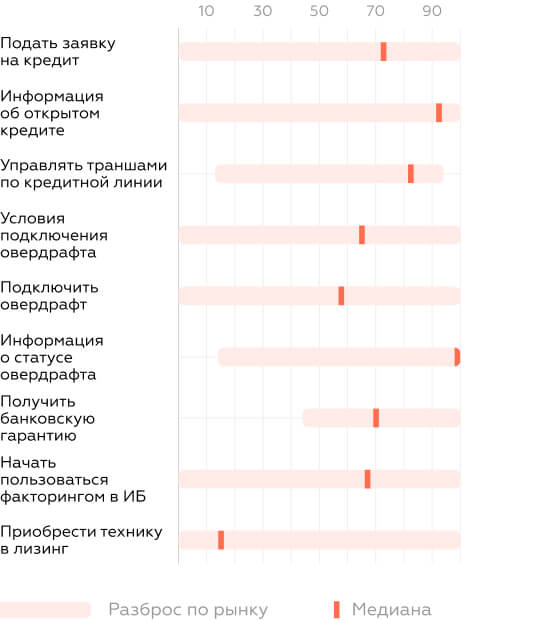

Газпромбанк предлагает полный спектр услуг по факторингу, лизингу и банковским гарантиям, включая информацию о гарантиях других банков. В блоке привлечения средств явное разделение: открытие продуктов в ДБО реализовано хуже, чем получение информации о них. Это особенно заметно в сценариях получения информации о кредите и статусе овердрафта. Распределение кластеров обусловлено отсутствием ряда продуктов: овердрафтов, гарантий, лизинга и факторинга.

Мы не рассматривали продуктовую наполненность и партнерские сервисы, а сосредоточились на целостном опыте. В некоторых банках подача заявки на кредит или овердрафт осуществляется вне цифровых каналов, а банковская гарантия, факторинг и лизинг могут вовсе отсутствовать.

|

1 место — ВТБ: 99,4 / 100 баллов |

Лидирует ВТБ. У него нет уникальных преимуществ, но комплексная реализация продуктов вывела его на первое место.

В блоке хорошо заметно, насколько подключение и управление НСО и бивалютные депозиты мало представлены на рынке. Получение информации об открытом депозите закрывается исследованными банками, но сценарии, связанные с открытием и управлением сделками, реализованы с трудностями. Если неснижаемые остатки реализовали лишь топ-5 , то бивалютный депозит уже является отличительной чертой многих, поэтому мы оценивали также информирование о сути, условиях открытия и списке сделок, возможность сформировать подтверждения и отказ от сделки в дату заключения.

|

1 место — ВТБ: 95,1 / 100 баллов |

ВТБ лидирует благодаря развитому зарплатному проекту и гибким решениям по настройке прав и доступов. Клиенты могут отслеживать статусы выпуска карт, изучать реестры, управлять доступами, включая установку разрешенных IP-адресов, настройку времени платежей, контроль сроков полномочий и экспорт списка полномочий сотрудников.

По сравнению с 2022 годом, уровень реализации по зарплатным проектам и выдаче доступов снизился. К ключевым трендам относятся: 1) зарплатный проект, где лидеры развивают решения по работе с реестрами, включая информацию об ошибках, отображение реестров, заполнение справочников сотрудников и возможность просмотра истории изменений по реестрам, 2) выдача доступов, где важное направление — детализация прав и ограничений, создание шаблонов ролей для присвоения прав.

|

1 место — Газпромбанк: 98,9 / 100 баллов |

Газпромбанк продолжает лидировать в блоке материального пулинга, предоставляя функции для удаленного управления, формирования онлайн-отчетов, автоматического управления ликвидностью и открытия депозитов со счетов дочерних организаций. Банк покрывает контроль состояния счетов нескольких организаций и создает удобную цифровую инфраструктуру для холдингов.

Рынок хорошо справляется с доступом к счетам и контроль-акцептом, но отстает в отчетности о состоянии счетов и планировании ликвидности, что полностью реализовано только у Газпромбанка.

Значительная зона роста — материальный пулинг. Многие банки не предлагают возможности для автоматического управления ликвидностью, открытия депозитов с дочерних счетов и формирования настроенных отчетов, что отстает от уровня лидера.

|

1 место — ВТБ: 70,5 / 100 баллов |

ВТБ лидирует благодаря возможностям работы в приложении: как в нативной, так и в адаптивной версиях. Хотя уникальных особенностей нет, его адаптив лучше удовлетворяет потребности топ-менеджеров по сравнению с веб-версией.

Топ-менеджерам важны:

- Просмотр остатков по счетам.

- Прогноз доходов и расходов.

- Учет данных из других банков в общей аналитике.

- Создание и экспорт сводных данных по платежам.

- Настройка уведомлений.

- Проверка статуса заявки.

Рынок начинает активно развивать эти возможности, фокусируясь на привлечении топ-менеджеров крупного бизнеса к цифровым сервисам банков.

для оценки

На финальный рейтинг влияют результаты всех функциональных блоков. Веса всех блоков дают в сумме 100 рейтинговых баллов.

На вес блока влияют два фактора:

- Количество критериев — вес блока тем больше, чем больше в нем критериев.

- Значимость критериев. Она оценивается по четырем факторам: уникальное свойство — насколько функция необычна, критичность — насколько она необходима клиенту, охват — объем бизнеса и пользователей, использующих функцию, частота обращения к ней — ежедневная, еженедельная, ежемесячная.