Основные направления для развития рынка Азербайджана лежат в области цифровизации и развитии пользовательской поддержки.

Мобильные банки Азербайджана развиваются в цифровой экономике, упрощая переводы и оплаты через номер телефона, создавая способы поддержки операций и расширяя возможности переводов по номеру карты и счета. Переход банковских услуг в приложения формирует привычку использовать цифровые каналы для всех операций, поэтому важно раньше других предложить решения.

|

Как и в России, за ростом возможностей следует рост запросов на поддержку пользователей — и все же в Азербайджане она пока демонстрирует более скромную динамику. Отставание в этой области негативно сказывается на лояльности. |

Медианная оценка рынка в среднем по задачам выросла более чем на 15 баллов из 100

- Клиенты могут оформить продукты через мобильный банк.

- Действующим клиентам доступна критически важная информация для принятия решений.

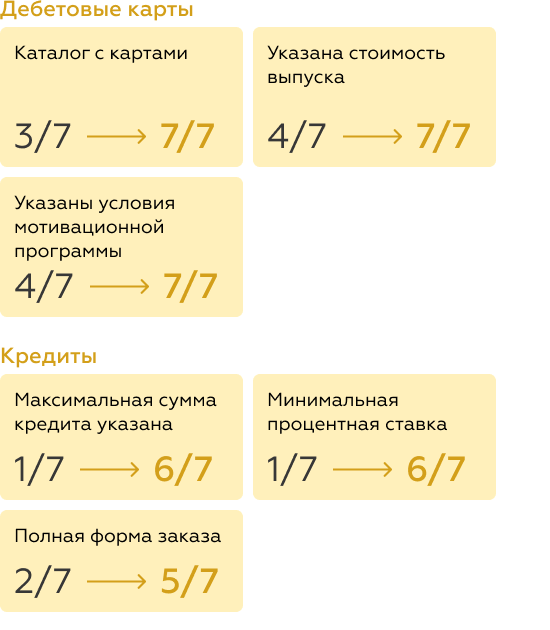

- Полноценные каталоги карт, недоступные в 2022 году, теперь стали стандартом, и клиенты всех семи приложений могут сравнивать стоимость выпуска и мотивационные программы.

- Мобильные банки стали лучше информировать пользователей о максимальной сумме кредита, минимальной процентной ставке, а также об условиях продуктов, что повышает конверсию.

|

Важно отметить, что изменения мы показываем на тех, кто участвовал в прошлой волне нашего исследования, — поэтому здесь и далее на диаграммах будет указано семь банков как максимальное их количество. |

Медианная оценка рынка в части заказа новых продуктов клиентом выросла с 19 до 47,7 баллов из 100

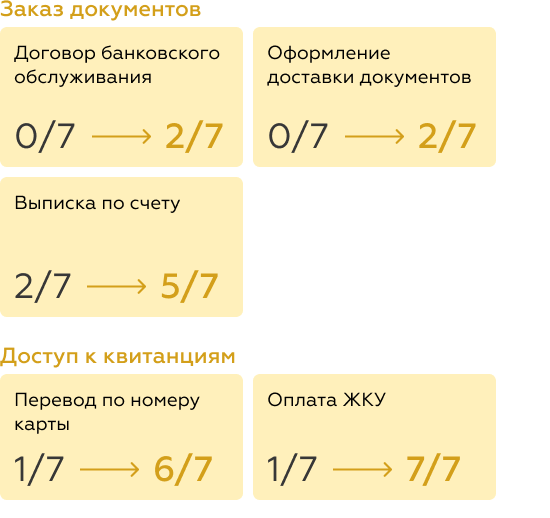

- Можно заказывать оригиналы документов с доставкой.

- Если два года назад квитанции о совершенных операциях были точечно доступны на рынке, то теперь получить эти документы можно в большинстве мобильных банков.

- Появляется все больше инструментов для быстрого доступа к документам, подтверждающим финансовую историю и факт совершения операций. Оформление таких документов онлайн снижает нагрузку на филиалы и сокращает расходы банков.

Дальнейшее развитие лежит еще в большей цифровизация услуг, которые традиционно доступны для получения в банковских филиалах.

Медианная оценка рынка в части доступа к данным и их экспорта выросла с 29,5 до 68,6 баллов из 100, а получения документов — с 0 до 34 баллов из 100

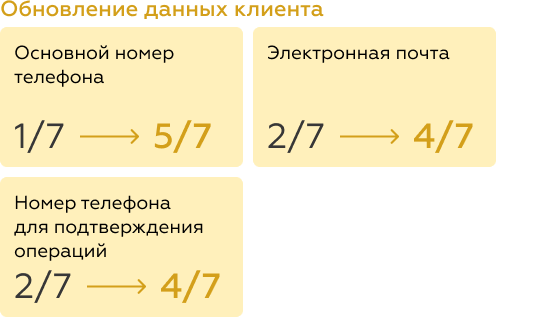

- Шире всего распространились возможности обновления номера телефона, а также смена электронной почты как одного из основных каналов связи с клиентской базой.

- Традиционно для смены личных данных клиенты вынуждены обращаться в филиал банка или в контакт-центр — а сейчас рынок переводит эти возможности в мобильные банки. Это повышает лояльность за счет возможности решить задачу дистанционно и позволяет оставаться на связи с клиентской базой.

Инструменты для дальнейшего повышения контактности — реализация возможности по заказу обратного звонка из банка и возможность позвонить в банк, если мобильная связь недоступна.

Медианная оценка рынка в части обновления данных выросла с 10 до 30 баллов из 100

для совершения платежей

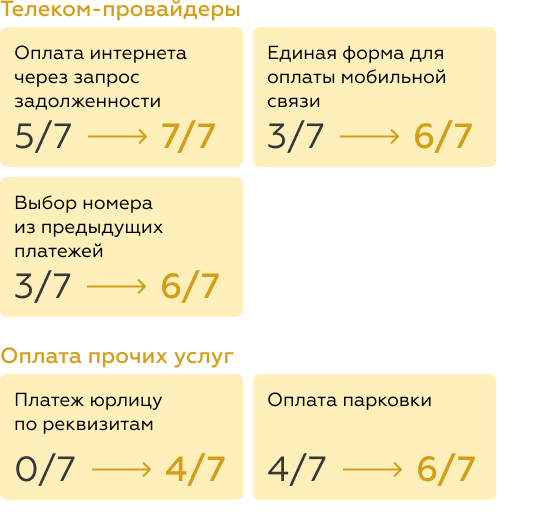

- За последние два года особенно продвинулась оплата телеком-услуг, которая стала стандартом.

- Упрощена оплата мобильной связи: теперь доступна единая форма оплаты с выбором номера телефона на основе предыдущих платежей.

- Появились возможности оплаты услуг организаций по открытым реквизитам и парковки. Это стимулирует транзакционную активность и стимулирует оплаты через мобильный банк.

Повышение функциональности форм для операций и сокращение этим пользовательского пути поможет дальнейшему развитию рынка.

Медианная оценка рынка в части совершения платежей выросла с 41,6 до 61,9 баллов из 100

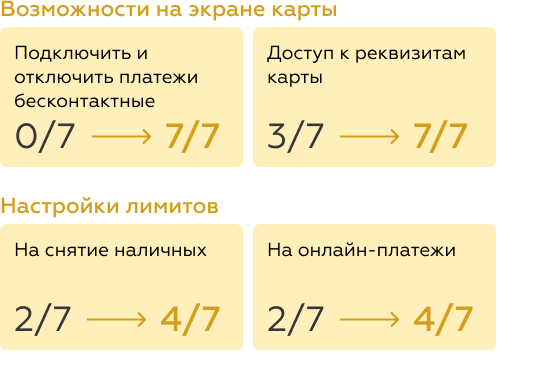

- Возможность подключения оплаты смартфоном стала стандартом рынка и теперь доступна прямо в мобильных банках.

- Во всех приложениях у пользователей теперь есть доступ к реквизитам карты как основному средству для совершения онлайн-покупок.

- На рынке расширились возможности для настройки лимитов.

|

Развивая возможности для управления дебетовой картой, банки повышают безопасность совершения операций и позволяют клиентам совершать покупки быстрее, что положительно отражается на транзакционной активности. |

Дальнейшее развитие рынка в этом направлении лежит в возможностях настройки доступа к счетам для других клиентов банка, а также в развитии возможностей для оформления перевыпуска банковских карт.

Медианная оценка рынка в части настройки продуктов выросла с 41,6 до 61,9 баллов из 100

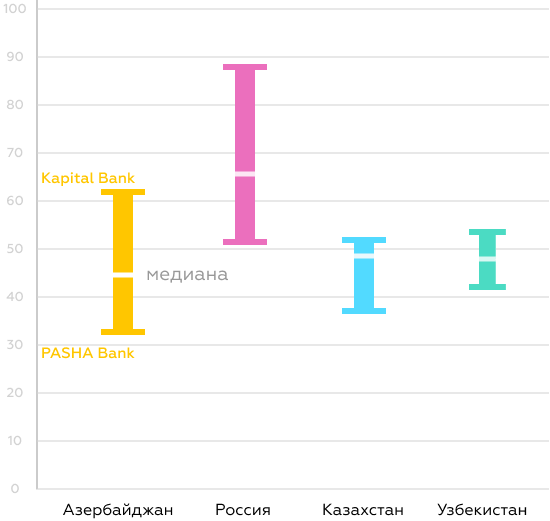

На диаграмме справа видно разброс оценок по качеству пользовательского опыта. В Азербайджане он достаточно большой, и это важно, так как клиенты выбирают банк на основе уникальных ценовых и сервисных предложений.

В России схожая ситуация: широкий разброс оценок, банки конкурируют за счет пользовательского опыта, что создает возможности для использования лучших практик как внутри страны, так и за ее пределами. В Казахстане и Узбекистане, например, ситуация иная: разброс небольшой, что снижает эффективность развития через переиспользование практик.

Разрыв в качестве цифрового опыта в Азербайджане позволяет банкам ориентироваться на лидера рынка и следовать его примеру. А мировые финтех-практики помогут решать задачи пользователей лучше лидера и задавать новые стандарты цифрового обслуживания.

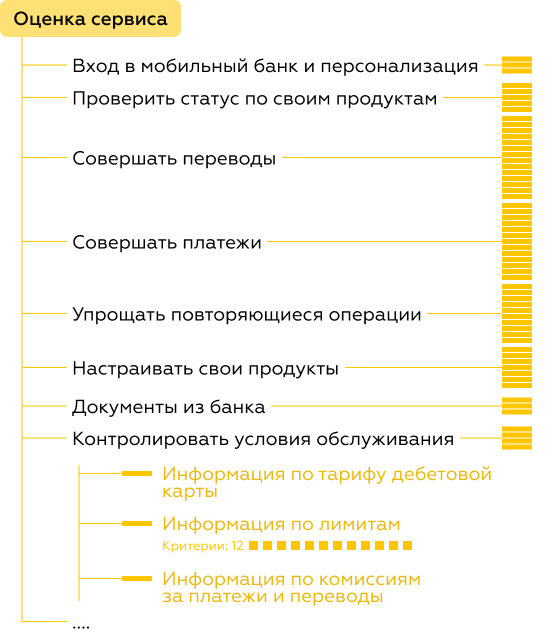

Анализ каждого сервиса происходит по уникальной системе оценки, которая разработана в Markswebb и учитывает все возможные операции с личными финансами, которые потенциально могут быть необходимы для полноценного управления деньгами на дебетовой карте.

Верхнеуровнево это 17 критериев, которые декомпозируются на 100 подгрупп, каждая из которых оценивается по ряду критериев-эвристик того, каким должен быть мобильный банк — а их уже 750+.

Для расчета оценок приложений каждому сценарию назначается вес — это величина его вклада в общий уровень цифрового опыта. Больший вес говорит о большем влиянии на бизнес.

|

Подсказка для продуктовых команд — такие сценарии должны быть в приоритете реализации. Например, широта возможностей и удобство платежей и переводов стимулируют транзакционную активность и помогают сервису получать комиссионный доход. Прозрачность статусов по продуктам формирует лояльность пользователей, что влияет на снижение оттока. |