Мы представим ключевые выводы по результатам исследования и покажем, как они могут быть полезны именно вашему продукту. Если вы зарегистрированы на сайте, нажмите «Войти», если нет — заполните форму на следующем экране.

Вы уже указали данные о себе. Хотите создать аккаунт на сайте Markswebb.ru? Это упростит отправку следующих запросов, а также даст полный доступ к публичным результатам наших исследований.

Заполните свои актуальные данные с нуля или сделайте запрос на восстановление.

Укажите адрес вашей электронной почты

Третья волна бенчмарка цифрового опыта в веб-версиях российских банков: сравнительные таблицы, рейтинг, типичные ошибки и лучшие практики.

системы оценки

отдельно для задач цифрового офиса и ежедневного управления деньгами

банков в числе участников

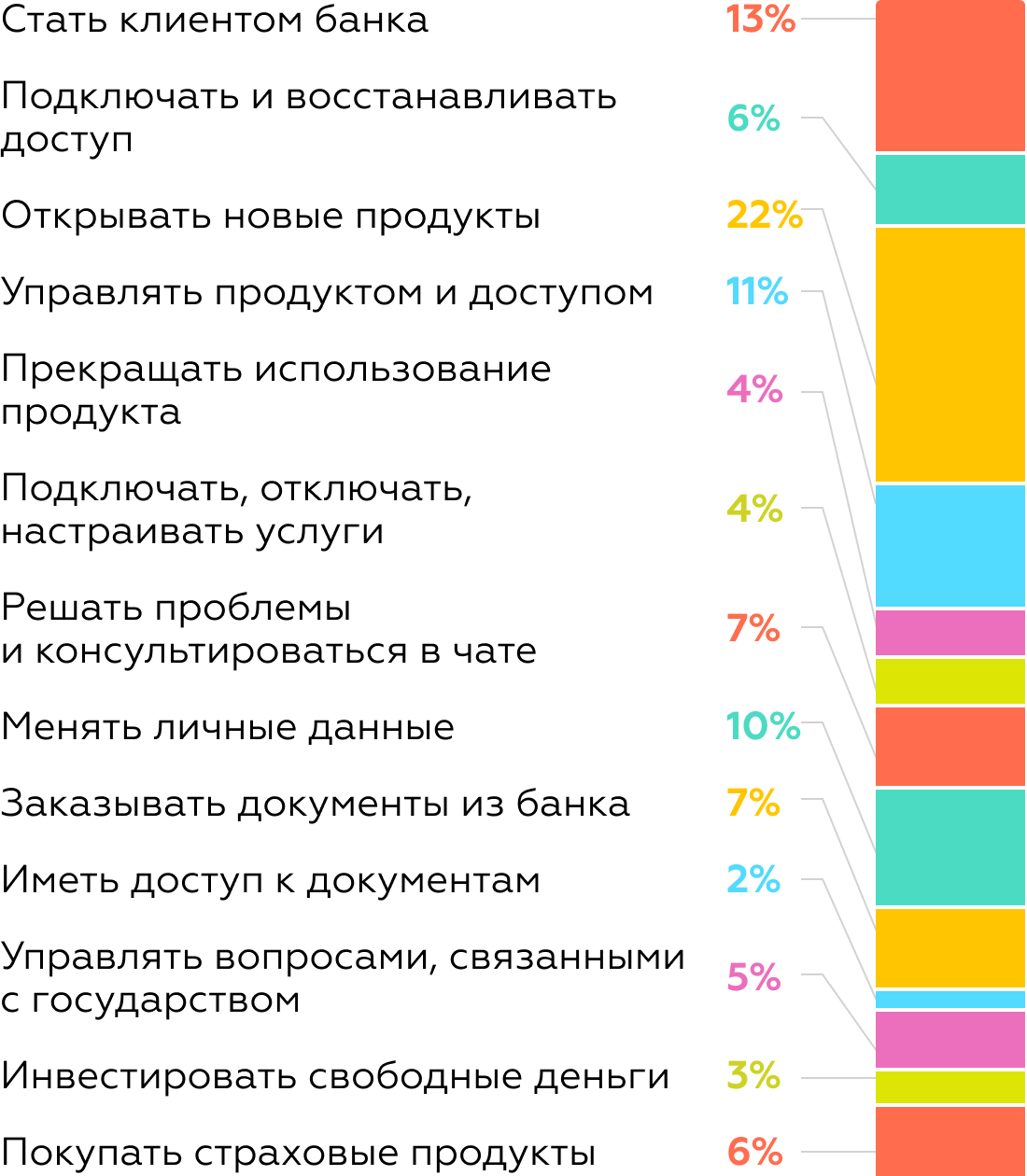

критериев оценки цифрового опыта

Система оценки учитывает все доступные сценарии в веб-версии для частных лиц и качество их реализациии — они описаны в сотнях бинарных критериев и сформированы в чек-листы для объективного сравнения сервисов. Результаты исследования помогут ускорить развитие до целевого уровня качества за счет понимания гэпов и базы лучших решений пользовательских задач.

Все выводы и лучшие практики будут собраны в полном отчете, а получить персональные рекомендации можно в формате аудита или консалтинга. Подробнее

Презентация результатов прошла 24 сентября, доступна запись. Чтобы не пропустить новости исследования, подпишитесь на наш телеграм-канал.

-

1В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. Альфа-БанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. +2,1Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 94,4

-

2В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. ВТБРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. +4Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 88,9

-

3В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. ГазпромбанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. +2,7Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 82,8

-

4В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. ПСБРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. +3,6Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 74,6

-

5В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. СовкомбанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -12,6Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 72,3

-

6В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. Т-БанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -11,4Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 70,6

-

7В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. СберБанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -15,1Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 58,9

-

8В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. РоссельхозбанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -1,8Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 58,2

-

9В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. Райффайзен БанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -19,9Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 51,4

-

10В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. МКБРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -20,1Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 50,9

-

11В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. Банк Дом.РФРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -19,1Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 36,9

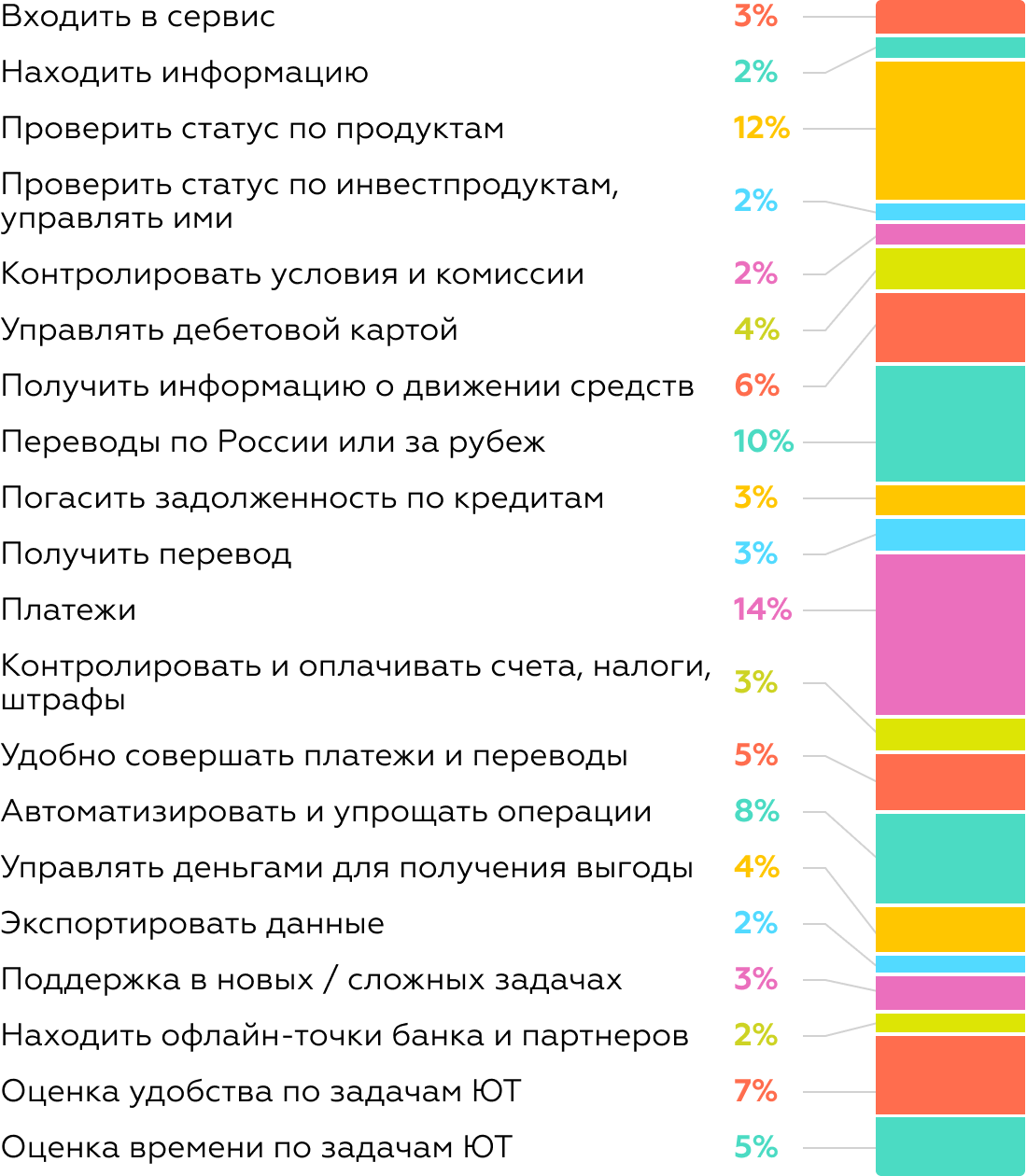

В систему оценки Daily Banking входят задачи, с которыми пользователь сталкивается на ежедневной основе, а также учитываются результаты юзабилити-тестов.

Изменения мест год к году:

- ПСБ: +1 позиция

- Совкомбанк: +2

- Т-Банк: -2

- СберБанк и Банк ДОМ.РФ: −1

Итоговая оценка клиентского опыта в рейтинге от 0 до 100 баллов — это количество выполненных критериев (700+), умноженные на их веса.

Основные сильные стороны — удобство совершения платежей и переводов, механизмы управления средствами на счетах для получения выгоды, максимально полно представлена информация о движении средств.

Только в веб-версии Альфа-Банка можно посмотреть баланс расходов и доходов за выбранный период, назначать неблокирующие лимиты на категории трат и получать уведомления при их достижении, добавлять расходные операции для учёта в аналитике.

Зона роста — работа с шаблонами и отображение офлайн-точек.

На фоне конкурентов веб-версия лучше справляется с получением переводов от других людей (сбор денег и разделение покупки), контроля комиссий, счетов, штрафов, налогов и условий обслуживания.

Основные изменения за год: внедрен голосовой помощник, расширены возможности по проверке статуса инвестпродуктов и управления ими, а также информация по условиям обслуживания, комиссиям и лимитам.

Зона роста — погашение задолженности по кредиту наличными, работа с шаблонами и платежами по расписанию, история операций и аналитика.

Сильные стороны — поиск офлайн-точек, регулярный вход и персонализация, а также онбординг, который включает разнообразные механики для новых и действующих клиентов.

Ключевые изменения за год: расширены настройки по смене данных клиента и информирования по SMS, появились новые возможности на экране кредита наличными, а в форме погашения кредитной карты — предустановленные варианты сумм.

Зона роста — сценарии управления инвестпродуктами, внедрение голосового помощника, информация о движении средств.

Это «сильная середина»: по качеству реализации пользовательских сценариев они уступают лидерам, но обеспечивают базовое покрытие ежедневных задач и местами дают высокий уровень решений.

В этих веб-версиях есть инструменты автоматизации и упрощения повторяющихся операций, информативные статусы по продуктам с ключевыми параметрами и деталями по программам мотивации, широкий набор настроек управления дебетовой картой (лимиты, ограничения, безопасность), а также экспорт данных.

Отставания от лидеров

- Слабо развита персонализация: настройка блоков/виджетов на главном экране отсутствует.

- В формах входа тоже есть проблемы: например, у ПСБ нет входа по короткому коду, что заставляет каждый раз вводить длинный пароль; при авторизации по номеру карты отсутствует сканирование через камеру.

- Поиск внутри интернет-банка проработан неравномерно: у Совкомбанка и Т-Банка покрыто менее половины задач — нельзя найти перевод по ФИО получателя в СБП, оплату в торговой точке по названию магазина, форму оплаты провайдера или форму обмена валюты; в сквозном поиске нет истории запросов.

-

Совкомбанк

Базовые платежи и переводы в ряде сценариев обгоняют даже топ-2; задачи инвестиций на уровне лидеров. Зона роста — онбординг: нет обучения новым функциям и подсветки неиспользуемых возможностей; онбординг нового клиента сводится к FAQ.

-

Т-Банк

Лидирует в приеме переводов и превосходит топ-3 в сценариях сбора денег и разделения покупок: гибкие параметры, разделение перевода и запросы на оплату части чека. В то же время, недостаточно полно раскрыта информация по тарифам дебетовых и кредитных карт, комиссиям и лимитам.

-

ПСБ

По управлению дебетовой картой покрывает весь перечень сценариев — фактически на уровне топ-1 — и заметно опережает «середину» по поддержке пользователей в новых или сложных операциях. При этом нет карты отделений и банкоматов.

3 из 4 банков участвовали в исследовании прошлого года, и оценка их веб-версии стала ниже; другие два банка потеряли позиции в рейтинге.

Ключевые зоны отставания от нативных приложений и ближайших конкурентов:

- Онбординг клиента. В трех банках из пяти (ДОМ.РФ, МКБ, СберБанк) полностью отсутствует онбординг клиента в функционал интернет-банка.

- Отображение статуса по инвестиционным продуктам и управление ими. В двух банках полностью отсутствует отображение инвестиционных продуктах, в остальных слабо развито отображение ПИФов и облигаций. Исключение — СберБанк.

- Сквозной поиск не справляется с большинством запросов по навигации внутри интернет-банка. Исключение — СберБанк.

- Низкая информативность по условиям обслуживания и комиссиям. В большинстве банков группы не указаны условия по тарифу ключевых банковских продуктов (дебетовых карт, накопительных счетов, информация по лимитам).

- Создание подписок, контроль задолженностей: в Банке ДОМ.РФ и Россельхозбанке такие возможности отсутствуют полностью.

- Карта банкоматов и офисов: полностью отсутствует в Банке Дом.РФ и СБерБанке.

-

1В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. Альфа-БанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. +2,1Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 97,2

-

2В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. ВТБРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. +0,7Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 90,3

-

3В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. ГазпромбанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. +9Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 83,1

-

4В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. ПСБРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. +5,5Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 79,3

-

5В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. СберБанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -9Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 65,4

-

6В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. Т-БанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -12Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 63,9

-

7В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. МКБРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -15,9Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 55,2

-

8В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. РоссельхозбанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -11,3Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 45,6

-

9В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. СовкомбанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -35,5Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 42,8

-

10В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. Райффайзен БанкРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. -36,7Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 40,2

-

11В исследовании оценивались веб-версии крупнейших банков по объему вкладов и кредитов физлиц и топ-3 рейтинга волны 2024 года. Банк ДОМ.РФРазница оценки веб-версии и оценки нативного приложения по итогам исследования Mobile Banking Rank 2024. +2,2Оценка цифрового клиентского опыта по шкале от 0 до 100 баллов. 34,8

В рейтинге Digital Office оценивается реализация решений сложных задач, традиционно связанных с обращением в отделения банка — открытие новых продуктов, работа с документами, получение справок и услуг.

Изменения мест год к году:

- Сбербанк: +1 позиция

- Т-Банк, Банк ДОМ.РФ: -1

- Райффайзен Банк: -3

Итоговая оценка клиентского опыта в рейтинге от 0 до 100 баллов — это количество выполненных критериев (300+), умноженные на их веса.

-

Максимальный набор решенийПолноценно решает 7 пользовательских задач: доступ к интернет-банку, подключение уведомлений, получение поддержки, смена данных, заказ документов, налоги и пенсия, закрытие продуктов.

-

Уникальные возможностиСворачивание звонка при обращении через встроенную IP-телефонию и сохранение выписки из СФР в мобильном интернет-банке с последующим просмотром и экспортом.

-

Значимые обновления за годНеклиенты получили возможность заказывать продукты из личного кабинета; расширены сценарии по пенсионным отношениям — можно заказать выписку из СФР и оформить Программу долгосрочных сбережений; звонок в колл-центр запускается по нажатию на номер без дополнительных шагов.

-

Точки роста

Просмотр договора по вкладу и страхование заемщика по кредитной карте.

-

Задачи на уровне лидера

Доступ к мобильному интернет-банку, заказ официальных документов из банка, покупка страховых продуктов. Лучше лидера — доступ к юридическим документам: в интернет-банке можно посмотреть договора по вкладам и кредитам.

-

Значимые обновления за год

Возможность закрыть текущий счет, подключать и отключать push-информирование по дебетовой карте, оспаривать операции, купить страховку для выезжающих за рубеж.

-

Зоны роста

Перевыпуск кредитных и некоторых дебетовых карт, смена адреса регистрации, более полная информация о банковских продуктах на этапе выбора и заказа, а также о том, как рассчитывается кредитный потенциал клиента.

-

Сильные стороны

Настройка уведомлений, закрытие и прекращение использования банковских продуктов. Лучше лидеров решает задачи по изменению данных клиента, управлению продуктами и доступами.

-

Значимые обновления за год

Усовершенствован процесс получения дебетовой карты не клиентом, появилась возможность открыть брокерский счет без ввода паспортных данных и оформить страхование имущества.

-

Зоны роста

В прелогин-зоне недостаточно возможностей для решения проблем с доступом, в авторизованной зоне нет IP-телефонии, нельзя просмотреть договор по кредиту или открыть ИИС. Ограниченный набор страховых продуктов (нет оформления ДМС и страховки для выезжающих за рубеж).

-

Сильные стороны

Открытие и закрытие продуктов, а по возможностям инвестиций и доступу к юридическим документам ПСБ даже опережает лидера рейтинга. Также в сервисе ПСБ реализован уникальный на данный момент функционал: при открытии совместного счета карту к нему можно заказать в любом формате — пластиковом или цифровом.

-

Зоны роста

Подключение и отключение push-уведомлений, смена паспортных данных, управление кредитной историей и запрос информации из нее, оспаривание карточной операции не только через чат-бота.

Веб-приложения этих банков уверенно закрывают большинство базовых задач и предлагают ряд возможностей, которых нет у нижней группы: продвинутые коммуникации в чате (поиск по сообщениям в Т-Банке; голосовые сообщения чат-боту в СберБанке), оформление автострахования (КАСКО в Т-Банке, ОСАГО в СберБанке), перевыпуск цифровой дебетовой карты во всех трёх банках.

- Сильная сторона СберБанка — закрытие продуктов и возможности инвестирования (лучше, чем у лидера).

- Т-Банк силён в открытии/закрытии продуктов, чате и инвестициях.

- МКБ на уровне лидеров по функциям изменения клиентских данных.

Зоны роста до нативных приложений и топ-4

- Через СберБанк нельзя оформить самозанятость, в Т-Банке нет инструментов работы с кредитной историей, в МКБ задачи пенсии и налогов не решаются.

- Ни один банк не предлагает страхование заёмщика по кредитной карте и ДМС.

- Слабые коммуникации в прелогин-зоне и доступность поддержки: нет встроенной IP-телефонии и заказа обратного звонка.

- Во всех веб-версиях нельзя получить справку об отсутствии задолженности по кредитной карте; в СберБанке и Т-Банке — ещё и справку об отсутствии кредитных обязательств.

- В МКБ и СберБанке нельзя подключить push-уведомления.

- В СберБанке и Т-Банке нельзя поменять основной номер телефона и кодовое слово.

Многие возможности недоступны пользователям:

- Управление продуктом и доступом: в частности, ни в одном из этих банков нельзя управлять кредитным лимитом по кредитной карте, предоставлять доступ к счету другому клиенту или открыть совместный счет.

- Оформление страхования: веб-приложения предлагают крайне ограниченный список страховых продуктов.

- Заказ продуктов неклиентом банка: например, через интернет-банк Совкомбанка нельзя оформить дебетовую карту и кредит, а через сервис Райффайзен Банка — ни один из продуктов.

- Управление налоговыми и пенсионными отношениями: за исключением Россельхозбанка, этот функционал в кластере не представлен.

Активная коммуникационная поддержка

Установка PWA на iOS остаётся нетипичным сценарием: чтобы добавить веб-приложение на главный экран, нужно вручную открыть браузер, вызвать дополнительное меню и выбрать нужную опцию.

Толерантность к сценарию постепенно растёт. Чтобы снизить барьер на установку, банки активно обучают пользователей: размещают баннеры, видеоинструкции и подсказки в интерфейсе интернет-банка и на сайтах. Некоторые создают отдельные сценарии — например, установка по QR-коду в офисе банка.

Частотные сценарии — на главный экран

В веб-приложениях нет быстрого доступа к действиям через долгое нажатие на иконку (long tap) — функция, доступная в нативных приложениях на мобильных устройствах. Это ограничивает сценарии мгновенного запуска операций, таких как перевод, оплата по QR или просмотр баланса, без предварительного входа и навигации.

Чтобы преодолеть это граничение, в веб-версиях банки выносят частотные сценарии (переводы, оплата по QR) на главный экран. Это позволяет частично компенсировать отсутствие жестов за счёт быстрого доступа к нужным действиям.

Оптимизация структуры загрузки

Интернет-банк зависит от постоянного подключения к серверу: даже базовые сценарии требуют загрузки интерфейса и данных в реальном времени. В отличие от нативного приложения, где ключевые компоненты уже установлены на устройстве. Это особенно критично для первичной загрузки или повторного открытия сложных экранов.

Чтобы смягчить это ограничение, банки оптимизируют структуру загрузки — уменьшают объём скачиваемых данных и реализуют многопоточную загрузку, что позволяет ускорить отображение интерфейса при медленном соединении.

- Рассчитали суммарную позицию каждого банка в рейтингах по вкладам* и кредитам и получили интегральный — самых крупных банков по официальным данным ЦБ.

- Объединили его с нашим прошлогодним рейтингом цифрового опыта и отранжировали участников.

- Первые десять банков вошли в базовый список.

* В настоящее время Райффайзен Банк не принимает вклады, но предполагается, что его позиция по ним соответствует позиции января 2022 года.

Создание реальных условий

В каждом банке выпускаем дебетовую карту с базовым пакетом услуг и входим в банк через мобильный браузер.

Проводим тестовые офлайн-операции: зачисление средств, оплата в торговых точках и ряд операций через веб-версию интернет-банка: платежи за услуги, переводы, создание шаблонов и другие.

Таким образом, в каждом банке мы формируем среду, максимально приближенную к реальной.

Кабинетное обследование

Изучаем функциональность мобильных веб-приложений интернет-банков, доступную массовым клиентам.

Эксперты изучают интерфейсы, описывают проблемы и особенности работы с веб-приложениями. Отдельное внимание уделяется поиску решений для адаптации интернет-банка к мобильному браузеру. Например, доступность настройки информирования через Push, интеграция с календарем, камерой и микрофоном.

Юзабилити-тестирование

Каждый респондент выполняет по 7 заданий в трех интернет-банках в Safari, которыми он ранее не пользовался. Узнает баланс, ищет операцию в истории, оплачивает связь, ищет банкомат и переводит деньги — между своими счетами, в другой банк по номеру карты и номеру телефона через СБП.

Тестирование позволит узнать мнение пользователей и получить комплексное представление о качестве сервиса.

Поиск лучших решений

Выбираем и фиксируем практики, которые помогают быстро и качественно адаптировать интернет-банк к работе с мобильным браузером. Описываем реальные кейсы адаптации.

На основании всех находок формируем чек-листы с группами критериев. Всем группам критериев назначаются веса, которые отражают важность задач пользователя, значимость той или иной функции интерфейса. Так формируется бенчмарк для оценки цифрового опыта в веб-приложениях интернет-банков.

Сравнительный анализ

По итогам исследования каждый банк получает оценки, которые рассчитываются как сумма выполненных критериев, умноженных на их веса.

Оценки веб-приложений дополнительно сравниваем с уровнем мобильных банков по методике Mobile Banking Rank и анализируем разницу.

В итоге мы формируем:

- Рейтинг качества клиентского опыта мобильных браузерных приложений для частных лиц.

- Рейтинг соответствия мобильных браузерных приложений по отношению к мобильным нативным приложениям.

Вес критерия зависит от того, насколько конкретная возможность уникальна, необходима клиенту в цифровой среде, востребована и частотна. Вес блока = сумма всех критериев в нем а итоговая оценка = количество выполненных критериев в блоке, умноженные на их веса.

Вес критерия зависит от того, насколько конкретная возможность уникальна, необходима клиенту в цифровой среде, востребована и частотна. Вес блока = сумма всех критериев в нем а итоговая оценка = количество выполненных критериев в блоке, умноженные на их веса.

-

Отставание мобильных веб-приложений от нативных

- В каких задачах наблюдается отставание и насколько оно сильное?

- Какие существуют барьеры для преодоления гэпа?

-

Адаптация веб-приложения под мобильное использование

- Какие особенные UX-проблемы возникают в мобильных браузерах?

- Какие решения позволяют максимально адаптировать веб-приложение под нативное?

-

Доступ к аппаратным возможностям на iOS

- Как используются возможности веб-приложений?

- Какие возможности нативных приложений пока не удастся реализовать?

- Какие веб-приложения лучше — и за счет чего?

Полный отчет Mobile Web Banking Rank 2025 — это PDF-файл на ~200 страниц с детальным анализом ниши. Поможет понять, кто и за счет чего лидирует рынке.

Содержание:

- Рейтинги качества цифрового опыта и соответствия нативным приложениям.

- Executive summary по состоянию рынка браузерных версий мобильных банков на 2025 год.

- Список ключевых отставаний мобильных интернет-банков от нативных приложений: задачи, функции, UX-свойства с весами и причинами отставания.

- Лучшие практики использования браузеров.

Влияние на бизнес:

- Сократит время на внедрение изменений.

- Повысит качество решений команды.

Аудит по методике Mobile Web Banking Rank — это чек-ап веб-версии. Он поможет понять, насколько лучше или хуже конкурентов сервис решает задачи клиентов, и что нужно делать, чтобы сократить отставание или закрепить позицию лидера.

Влияние на бизнес:

- Наполнение бэклога актуальными решениями.

- Верификация и приоритеты для текущего бэклога.

Что это:

- Экспертное обследование по чек-листу, определение отставаний по отдельным параметрам.

- Приоритизированные рекомендации по улучшению клиентского опыта.

- Референсы и лучшие практики, подобранные персонально.

- Возможность проводить аудит на любой стадии разработки, включая макеты интерфейсов.

Делим с вашей командой ответственность за результат: участвуем в формировании бэклога, контролируем внедрение решений и в режиме реального времени оцениваем влияние изменений на оценку цифрового сервиса по методике Mobile Web Banking Rank.

Влияние на бизнес:

- Ускорение работы команды.

- Сокращение time-to-market.

- Повышение качества решений.

- Сохранение фокуса команд на приоритетах.

Что это:

- Установочный аудит для определения гэпов и рекомендаций.

- Постановка цели на конкурентную позицию, формирование стратегии.

- Адаптация рекомендаций под ограничения и приоритеты банка.

- Консультация продуктовых команд по реализации рекомендаций.

- Аудит обновлений и трекинг оценки.

- Дополнительные UX-тесты новых интерфейсов, мониторинг конкурентов.

О чем рассказали на презентации 24 сентября

- Кто из банков лидирует по качеству цифрового опыта в веб-версиях, почему и как приблизиться к этому уровню.

- Какие практики полезно перенять у конкурентов и почему.

- Где кроется самый большой разрыв в качестве опыта с нативным приложением и как его преодолеть.

- Что будет в фокусе продуктовых команд в ближайший год.

Запись митапа доступна по ссылке, также можно скачать презентацию.