Интерфейс бизнес-карты, который упрощает жизнь руководителю, сотруднику и бухгалтеру

Многие цифровые банковские продукты развиваются от функций, а не от бизнес-сценариев, и не учитывают роли и задачи разных пользователей. Формально задачи клиентов решаются, но удобство сервиса не растет, а из-за отсутствия целостного подхода появляются новые проблемы. Мы решили показать, как будет выглядеть цифровой интерфейс бизнес-карты, если разрабатывать его с опорой на ролевую модель и анализ потребностей каждого участника бизнес-процесса.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналВ качестве целевого продукта выбрали управление бизнес-картами в приложении, детально изучили и описали существующие задачи по работе с картами, описали бизнес-роли пользователей карт и показали, как новое решение будет работать в интерфейсе реального мобильного банка — Точки Х.

В этой статье рассказываем, как ролевая модель и понимание задач помогли нашим дизайнерам создать проект удобного интерфейса для бизнес-карт.

С какими проблемами сталкиваются предприниматели

Мы сами активно пользуемся корпоративными картами: оплачиваем цифровые сервисы, офисные услуги, закупаем расходники. Со временем мы сформировали собственный список проблем, которые можно исправить с помощью удобного интерфейса. С теми же трудностями сталкиваются предприниматели, с которыми общались исследователи из команды Business Mobile Banking Rank 2022. Эти совпадения помогли нам сформулировать и систематизировать ключевые недостатки реализаций бизнес-карт в цифровых каналах:

- Нет возможности выдать доступ в мобильный банк соответственно полномочиям сотрудника. Можно либо открыть полный доступ сразу ко всем финансовым данным и операциям компании, либо не давать доступ вовсе. Поэтому часто сотрудник получает пластиковую карту и не имеет возможности пользоваться приложением, чтобы полноценно контролировать расходы.

- Выпуск и онбординг полностью замкнуты на руководителе. Он сам заказывает и получает продукт, передает сотруднику и объясняет, как пользоваться, какие ограничения и правила есть. Это дополнительная операционная работа.

- Пользователь карты не получает информации об остатках и лимитах. Если для карты создан отдельный счет, сотрудник видит полный остаток и не понимает, сколько может потратить прямо сейчас. Если карта привязана к основному расчетному счету, он видит весь баланс компании. Руководители стремятся ограничить доступ подчиненного к этой информации.

- В приложении нет нативного взаимодействия между разными бизнес-пользователями. Они обсуждают расходы устно и без привязки к контексту задачи. Например, чтобы согласовать дополнительные расходы, сотруднику приходится звонить и обосновывать затраты, а руководителю открывать приложение и искать настройку карты.

- Мобильный банк не облегчает подготовку авансовой отчетности по карте. Каждый пользователь бизнес-карты должен отчитываться по расходам: собирать чеки, инвойсы, счета-фактуры — и сдавать бухгалтеру для отчетности. Этот процесс не автоматизирован, передавать документы в бухгалтерию нужно лично и в бумажном виде. Есть риск, что сотрудник что-нибудь потеряет, расходы останутся без подтверждения и придется их компенсировать из собственных средств.

Для собственного проекта мы взяли за основу дизайн мобильного приложения Точки X, потому что в нем описанные задачи пока еще не решены, а основные пользователи соответствуют целевой аудитории продукта:

- Микробизнес: выручка до 150 млн рублей в год, не больше 15 сотрудников, открыты 1-2 карты. Сотрудникам выдаются пластиковые карты или их реквизиты без доступа к приложению.

- Малый бизнес и часть среднего: выручка от 100 млн до 800 млн рублей, более 100 сотрудников, открыто 10-15 карт. Пользователи совершают много разных платежей, есть риск перерасходов или нецелевых расходов. Актуальна гибкая настройка доступов и лимитов, возможности авансовой отчетности.

Для более крупных компаний эти проблемы не стоят настолько остро. Задачи бизнес-карт решаются в корпоративных системах, а не мобильных приложениях, выпуск карты и контроль расходов выполняют отдельные специалисты, а не руководители.

Как новый интерфейс решает проблемы пользователей бизнес-карт

Проектируя решение, мы не ставили цель переделать приложение мобильного банка целиком, а сосредоточились на блоках ролевых моделей, описали их ключевые атрибуты и задачи в сервисе. В рамках карточного продукта это десятки задач, которые необходимо вписать в бизнес-процесс и отразить в интерфейсе.

Роли и задачи пользователей бизнес-карт в сценарии

Для разработки дизайна интерфейса мы выбрали только самые частотные, которые показывают ключевые точки процесса работы с картой — все их можно увидеть в макетах в Figma. Также презентацию решения можно посмотреть на Behance. Здесь мы иллюстрируем наиболее показательные задачи и функции, по которым можно увидеть преимущества ролевой модели и процессного подхода к дизайну.

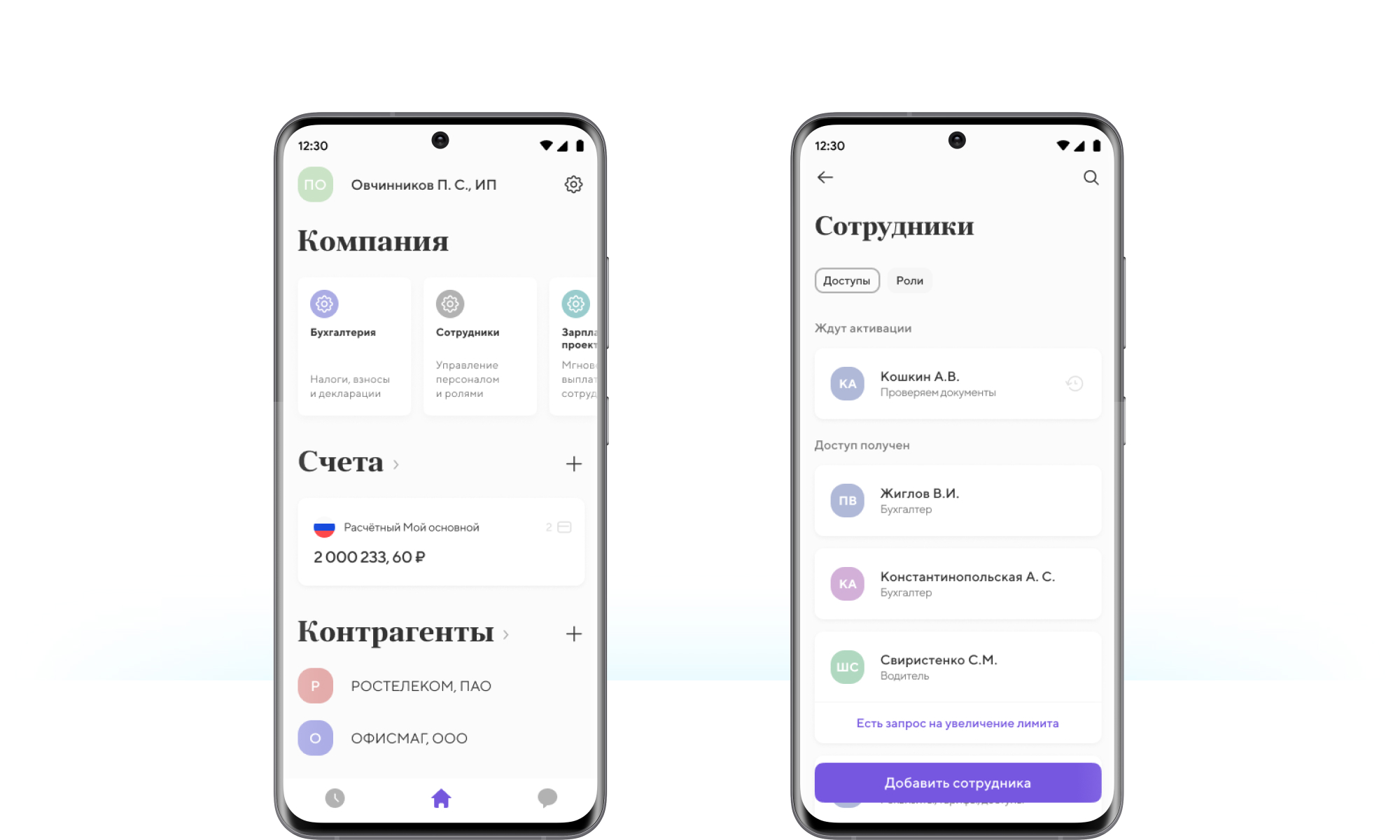

Гибкая ролевая модель помогает управлять доступом к финансовой информации рядовых сотрудников

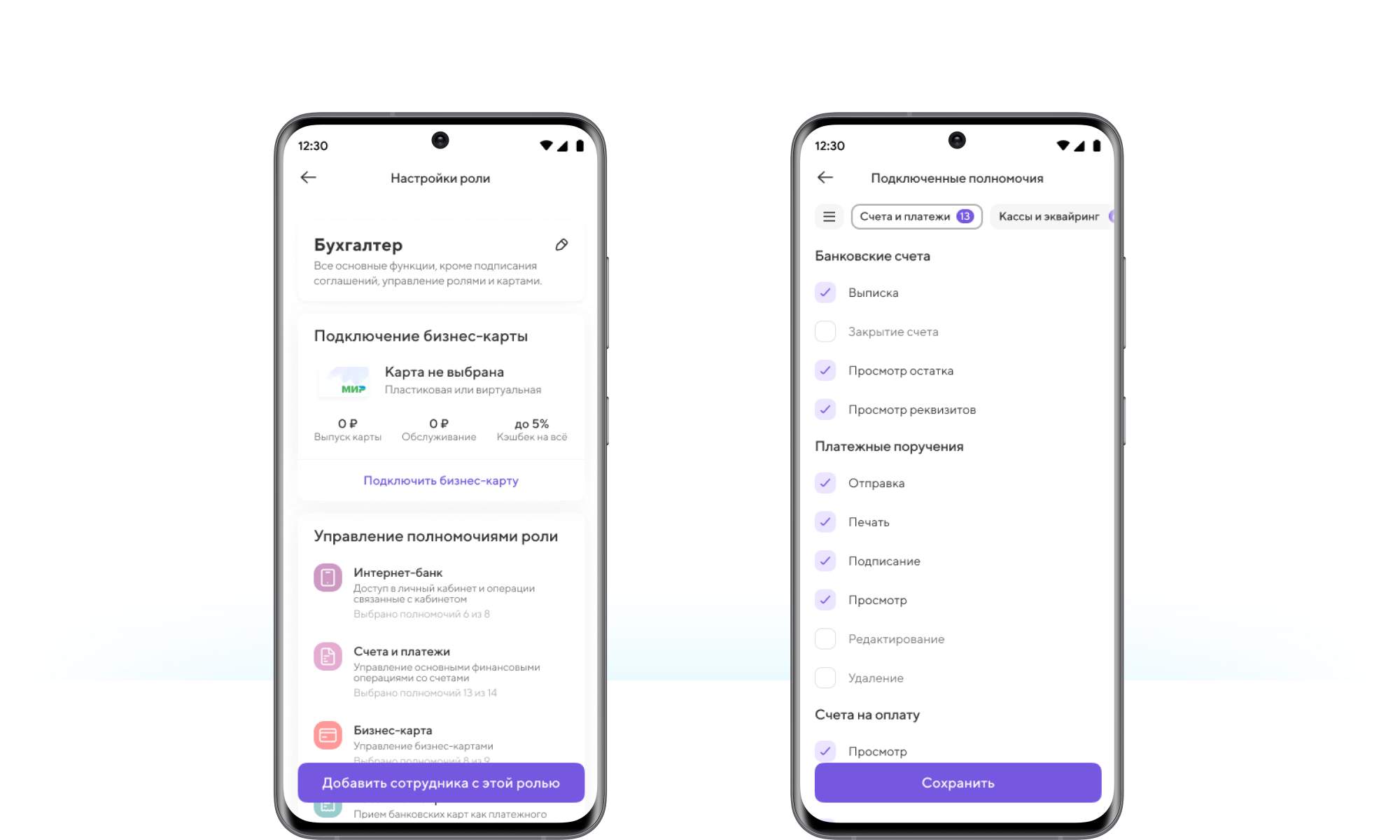

Назначение доступов

Наше решение дает руководителю гибкий контроль над доступами сотрудников. Он может формировать типовые роли, например, водитель, секретарь, сотрудник общего отдела, экспедитор. И сразу определять их полномочия и лимиты. Гибкость настройки позволяет сочетать готовые роли и уникальные полномочия для сотрудников.

Настройка полномочий

Руководитель будет уверен, что его сотрудник получит доступ к информации и функциям приложения, соответствующим его роли и полномочиям, сможет сам управлять продуктом и контролировать расходы в приложении.

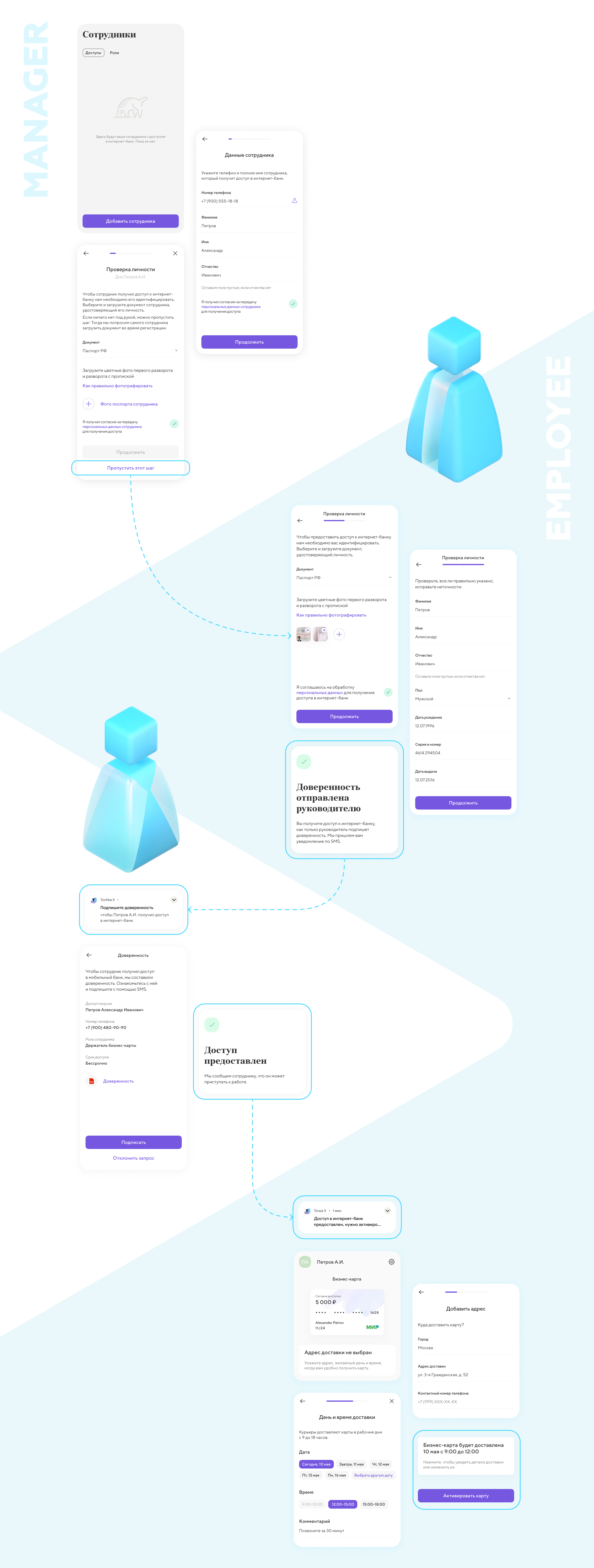

Процесс распределяется между участниками: руководитель делегирует получение и активацию карты

Руководитель не тратит время на заполнение данных сотрудника, оформление доставки, получение пластиковой карты и её активацию. От него требуется только инициировать выпуск карты и подписать доверенность в приложении. Сотрудник получает приглашение, авторизуется в приложении, сам заполняет паспортные данные, выбирает время и дату доставки.

Как только руководитель отправил заявку на выпуск карты и подписал доверенность, сотрудник получает доступ к активации и может назначить доставку. Транзакции доступны еще до получения физической карты: сотруднику открываются ее реквизиты в приложении. Это расширяет возможности в тех случаях, когда доступ к средствам нужен удаленному сотруднику или требуется срочно оплатить расходы в командировке.

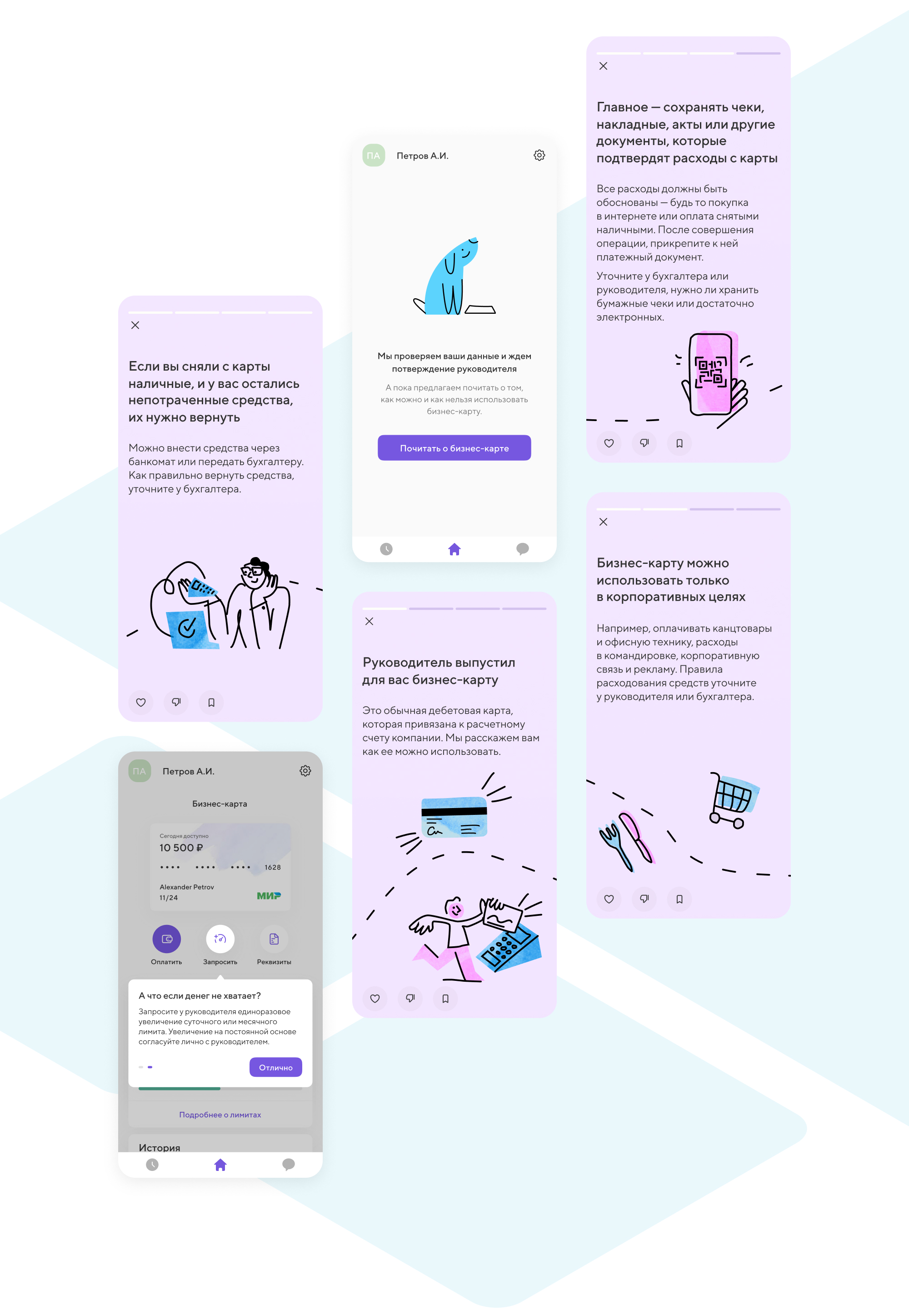

Цифровой онбординг берет на себя задачу инструктажа и снижает риск неправильного использования продукта

Приложение объясняет суть корпоративной карты и основные понятия, а также показывает инструменты управления продуктом. Хорошо информированный пользователь осознанно подходит к расходам, сам настраивает продукт и взаимодействует с приложением.

Сотрудник получает только нужную информацию о балансе карты и через приложение запрашивает увеличение лимита

Остатки и лимиты наглядно визуализированы. Приложение предупреждает, когда доступные средства заканчиваются, и поясняет, что делать, если лимит исчерпан. Сотрудник может в мобильном банке подготовить запрос на увеличение, обозначить и обосновать требуемую сумму, приложить счета, чеки или другие документы для подтверждения дополнительных трат.

Настройка лимитов по запросу сотрудника

Запрос отправляется руководителю, который получает уведомление и в своем приложении может его одобрить или отклонить. Коммуникация сопровождается контекстными функциями: не надо переключаться, все действия совершаются в одном канале.

Распознавание чеков и напоминания об их загрузке облегчают подготовку авансовых отчетов

Интерфейс напоминает о том, что каждая операция должна быть подтверждена, и мотивирует сотрудника вовремя загружать чеки, инвойсы и другие документы по транзакциям. Сразу после оплаты пользователь получит Push-уведомление с напоминанием добавить документ, пока он под рукой. Через сообщение можно перейти к экрану загрузки чека, где будет информация о покупке — сумма, название торговой точки и ее логотип.

Занесение чека после покупки

Документ распознается камерой через QR-код и привязывается к транзакции. Нечитаемую информацию можно ввести вручную, прикрепить к покупке фотографию или электронную версию чека.

Если пользователь не загрузил чек сразу после покупки, он увидит напоминание в ленте транзакций. Приложение подскажет, в каких операциях в истории не хватает первичных документов. По нажатию клиент переходит к списку неучтенных транзакций и может загрузить все недостающие чеки. Приложение само распознает документ, автоматически соотносит его с транзакцией из списка и закрепляет за ней. Клиенту не надо это делать вручную, он переходит к следующей транзакции без чека — приложение показывает, сколько документов еще осталось отсканировать.

Сканирование пропущенных чеков в ленте транзакций

Сами отчеты сотруднику формировать не нужно — этим займется бухгалтер, который получит все нужные чеки. Для прогрессивных компаний, работающих с электронными документами, этого будет достаточно для бухгалтерского учета. Но даже в случае бумажного документооборота, бухгалтеру не придется вручную переносить данные из чеков в отчет, у него будет уже сформированный системой реестр операций с документами в электронном виде.

Разработанный нами интерфейс бизнес-карты показывает, как можно решить продуктовую задачу в уже существующем сервисе, учесть потребности разных пользователей и не нарушив логики приложения. То же самое можно сделать с любым другим корпоративным банковским сервисом, подразумевающим участие разных пользователей с разными контекстами и задачами — зарплатный проект, ВЭД, эквайринг. Так мобильный банк сможет вовлечь больше пользователей в продукт и стать универсальным инструментом взаимодействия для сотрудников компании.

Markswebb поможет спроектировать финансовый сервис для бизнеса

Услуги агентства позволяют закрыть отдельные задачи и провести исследования для создания опоры в разработке новых фич

Подробнее