Игра в онбординг. Решение, которое мотивирует нового клиента пользоваться дебетовой картой

Цифровые лидеры мобильного банкинга умеют эффективно использовать приложения для увеличения пользовательской активности new-2-bank клиентов с помощью прелогин-зон и проработанного онбординга. Для остального рынка это большая точка роста: обычно потенциального клиента сначала заставляют зарегистрироваться в приложении, затем показывают перегруженную информацией витрину продуктов, а после выбора просят заполнить анкету с большим количеством полей, иногда совершенно ненужных с точки зрения клиента. Это не способствует росту конверсии и интереса новых клиентов к продуктам банка.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналКлиент может поставить приложение второго банка из любопытства или по рекомендации и заказать карту, но чаще всего этот продукт навсегда остается вторым по значимости для пользователя, а основные транзакции идут через первый, основной, банк. В новом дизайн-кейсе мы показываем, как это изменить — с опорой на лучшие UX-практики и психологию.

Смотрите также:

- Макеты дизайн-кейса в Figma.

- Презентация на Behance.

Барьеры в коммуникациях с новыми клиентами

Целевым продуктом нашего дизайн-кейса стала дебетовая карта — это флагманский продукт для каждого банка, на метрики продаж которых многие ориентируются. Мы внимательно изучили проблему вовлечения new-2-bank клиентов в мобильных банках и обнаружили, что большинство интерфейсов создают примерно одинаковые барьеры:

- Скрывают витрину за экраном авторизации (authorization wall). Потенциальный клиент не видит привлекательных продуктов, не может оценить пользу для себя, выбрать то, что подходит, или ознакомиться с условиями.

- Запрашивают много лишних данных на старте. Клиенту приходится заполнять много данных, необходимость которых ему не ясна: полное ФИО, дата рождения и так далее. Процесс становится рутинным и снижает конверсию.

- В самой витрине не дают удобный процесс сравнения и выбора продукта. Клиентам непонятны ключевые преимущества продуктов, их ценности и выгоды, которые можно получить, пользуясь ими.

- Не поддерживают коммуникацию во время доставки продукта. Банк не формирует ожидания, фактически обрывает связь. Сама доставка продукта может быть длительной и неудобной, например, когда нет варианта привезти карту курьером.

- Не мотивируют клиента изучать и использовать приложение. Чаще ограничиваются инструкцией «как пополнить счет», после начинают показывать рекламу продуктов, но системного онбординга в функции нет.

Устранение этих барьеров может существенно упростить опыт пользователей и тем самым увеличить конверсию выпуска дебетовой карты. Этим мы и занялись при разработке нового дизайн-проекта.

В основе решения — лучшие практики рынка и геймификация

Для дизайн-кейса мы выбрали мобильный банк Ак Барс Онлайн, в котором онбординг новых клиентов имеет стандартные для рынка точки роста, поэтому у нас была возможность внедрить в интерфейс приложения свои решения.

Разработку решения для new-2-bank клиента мы разделили на два больших блока — приобретение первого продукта и вовлечение в его активное использование. Для первого подобрали лучшие практики на рынке и показали, как они могут быть внедрены в текущий мобильный банк: привлекательная витрина, удобная форма заявки, гибкий выбор параметров доставки, виртуальная карта на время ожидания пластиковой.

Для второго блока разработали онбординг на основе системы геймификации. На данный момент ни один банк не использует геймификацию для вовлечения в использование дебетовой карты — и это дало нам пространство для эксперимента в дизайн-кейсе. Мы разработали свою механику геймификации и встроили ее в продукт.

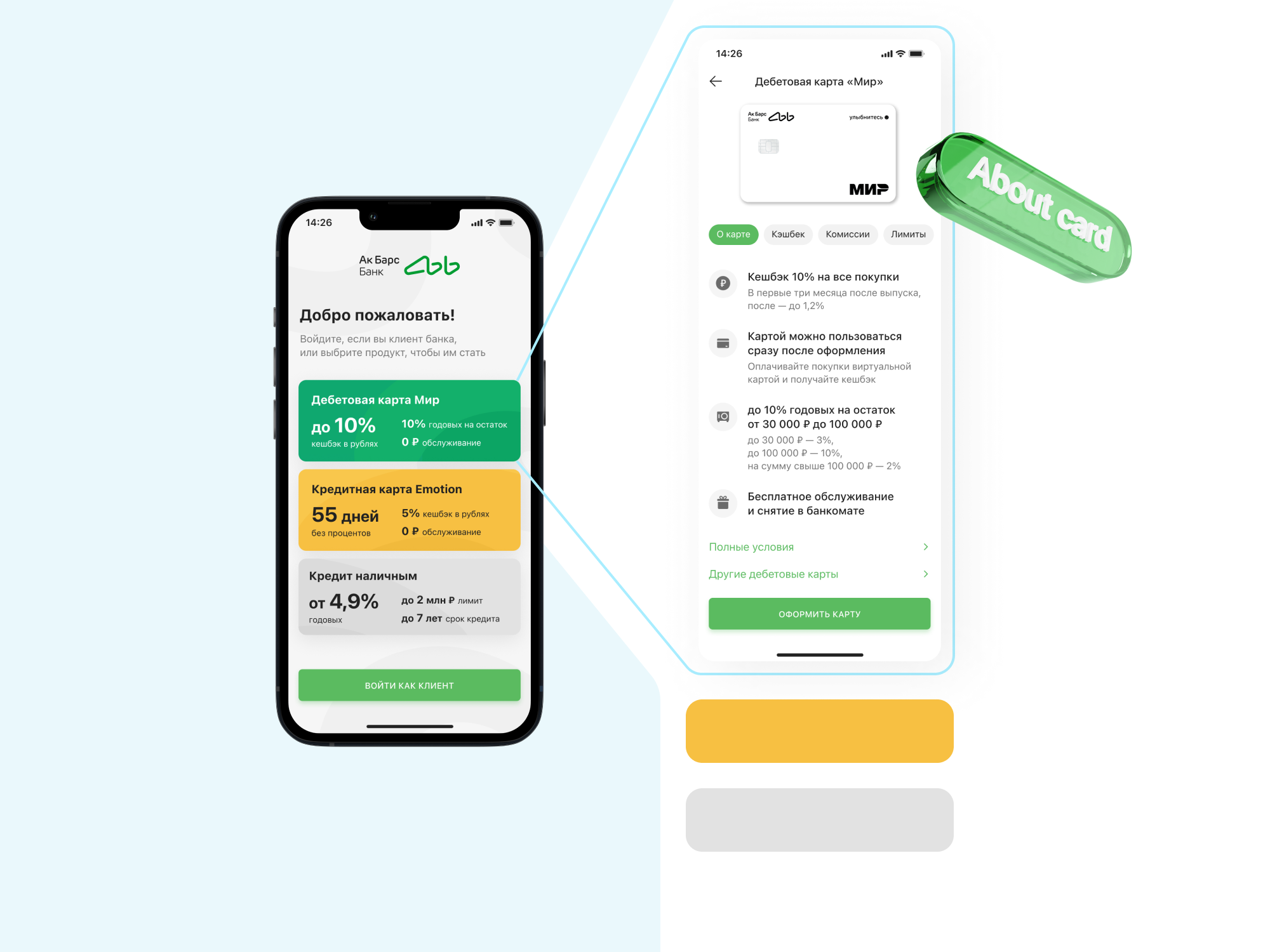

Открытие счета сразу начинается с выбора продукта

Для доступа к информации о продуктах не нужно проходить авторизацию. Приложение сразу в прелогин-зоне показывает основные продукты банка: кредитную и дебетовую карту, кредит наличными. На витрине краткое описание продукта с ключевыми параметрами, внутри чуть более подробный и структурированный текст: основные свойства, преимущества и условия.

Вся информация структурирована по вкладкам. Можно получить подробности по ссылкам или выйти на витрину с другими дебетовыми продуктами банка. При нажатии кнопки «Оформить карту» запускается процесс регистрации клиента.

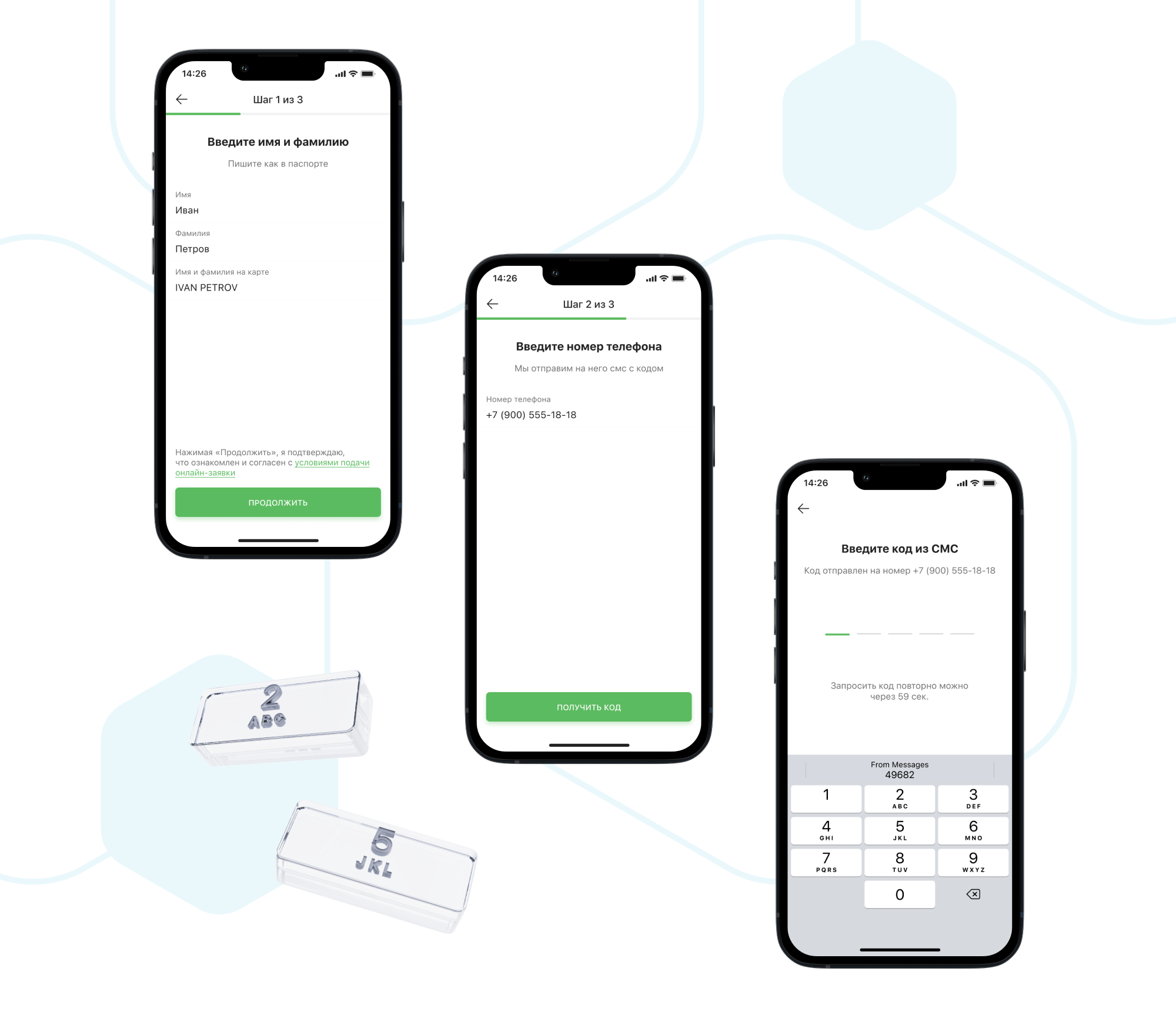

Простая анкета не утомляет нового клиента

Оформление продукта начинается сразу после выбора и занимает не более минуты. Приложение не мучает пользователя длинными анкетами, спрашивает только то, что необходимо для выпуска именной карты и связи с клиентом. Все другие важные данные клиент передает курьеру уже в момент доставки карты.

Подсказки и пояснения шагов формируют понятный и предсказуемый процесс оформления продукта.

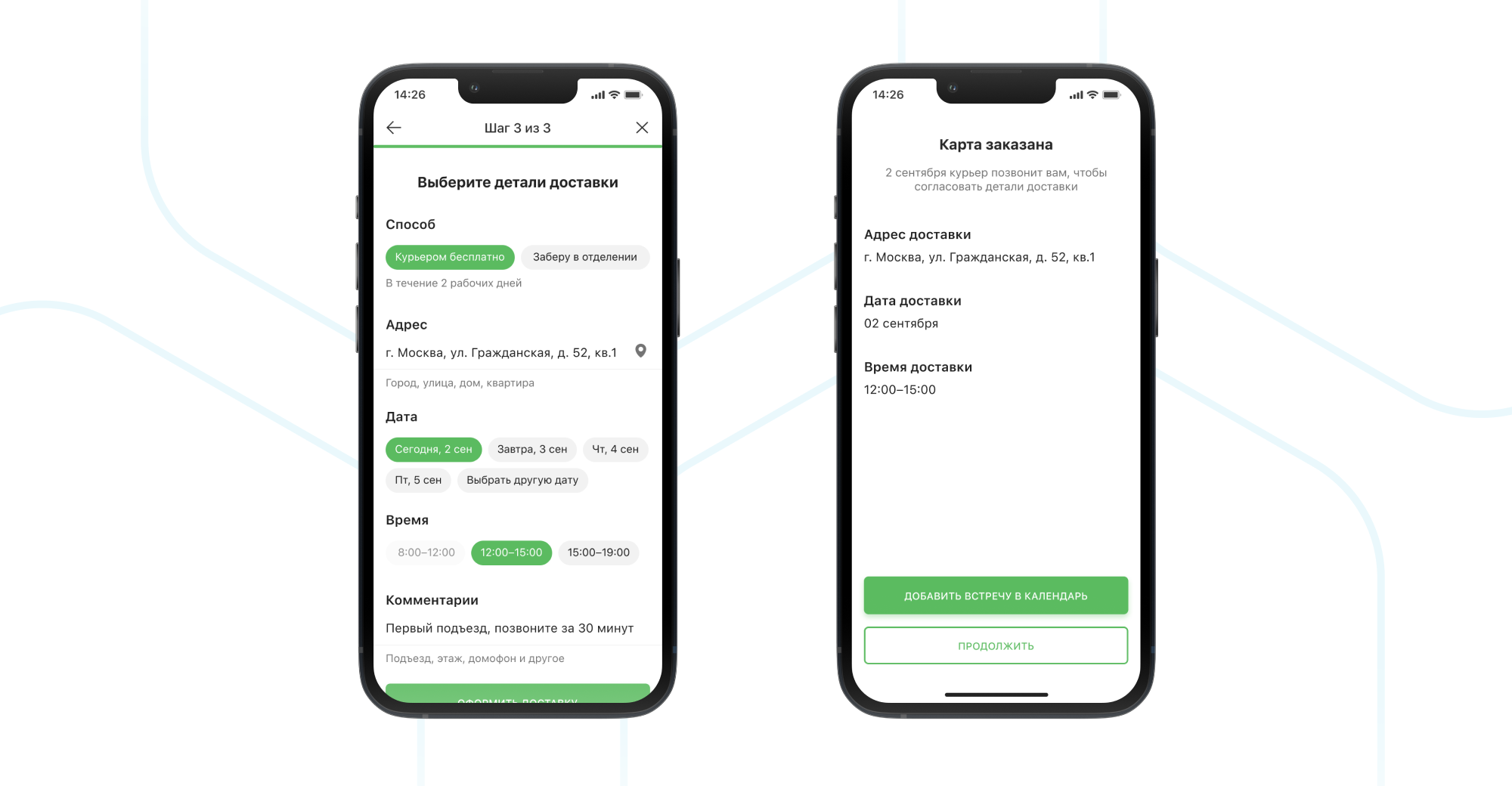

Настройка параметров доставки помогает планировать получение продукта

Удобная доставка карты является обязательным атрибутом продаж дебетовых карт. Форма заказа доставки содержит все ключевые параметры: способ, адрес, который можно определить по геолокации, быстрый выбор даты и времени. После заказа клиент видит итоговые условия доставки и может добавить событие в календарь.

Выбор доставки можно пропустить и вернуться к нему в удобное время или вообще продолжать пользоваться только виртуальной картой. На выпуск пластиковой карты пропуск данного этапа не повлияет.

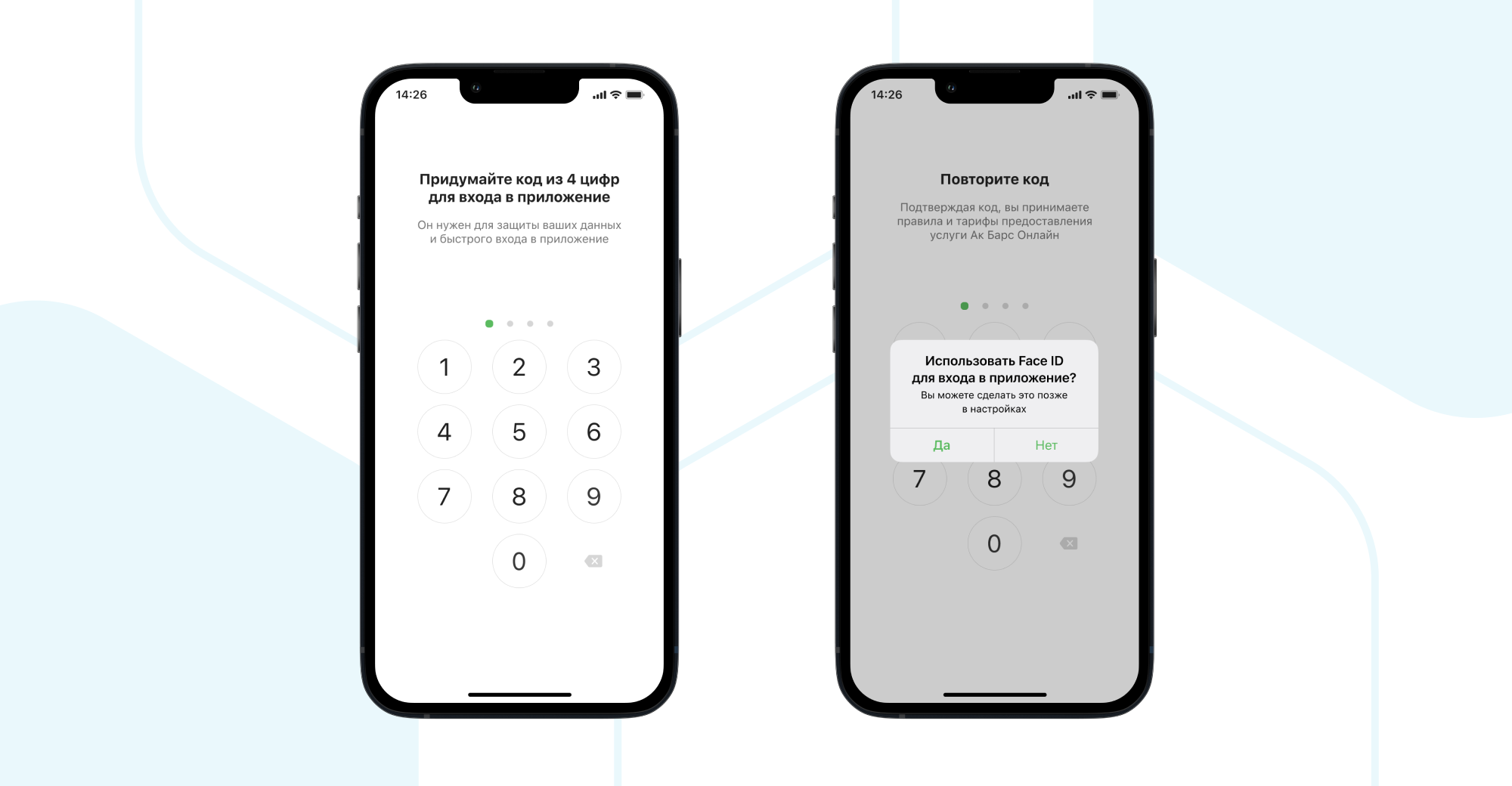

Последний шаг оформления — настройка входа в приложение. Пользователь указывает код, включает настройку для Face ID. Интерфейс содержит понятное объяснение, зачем нужны все эти действия.

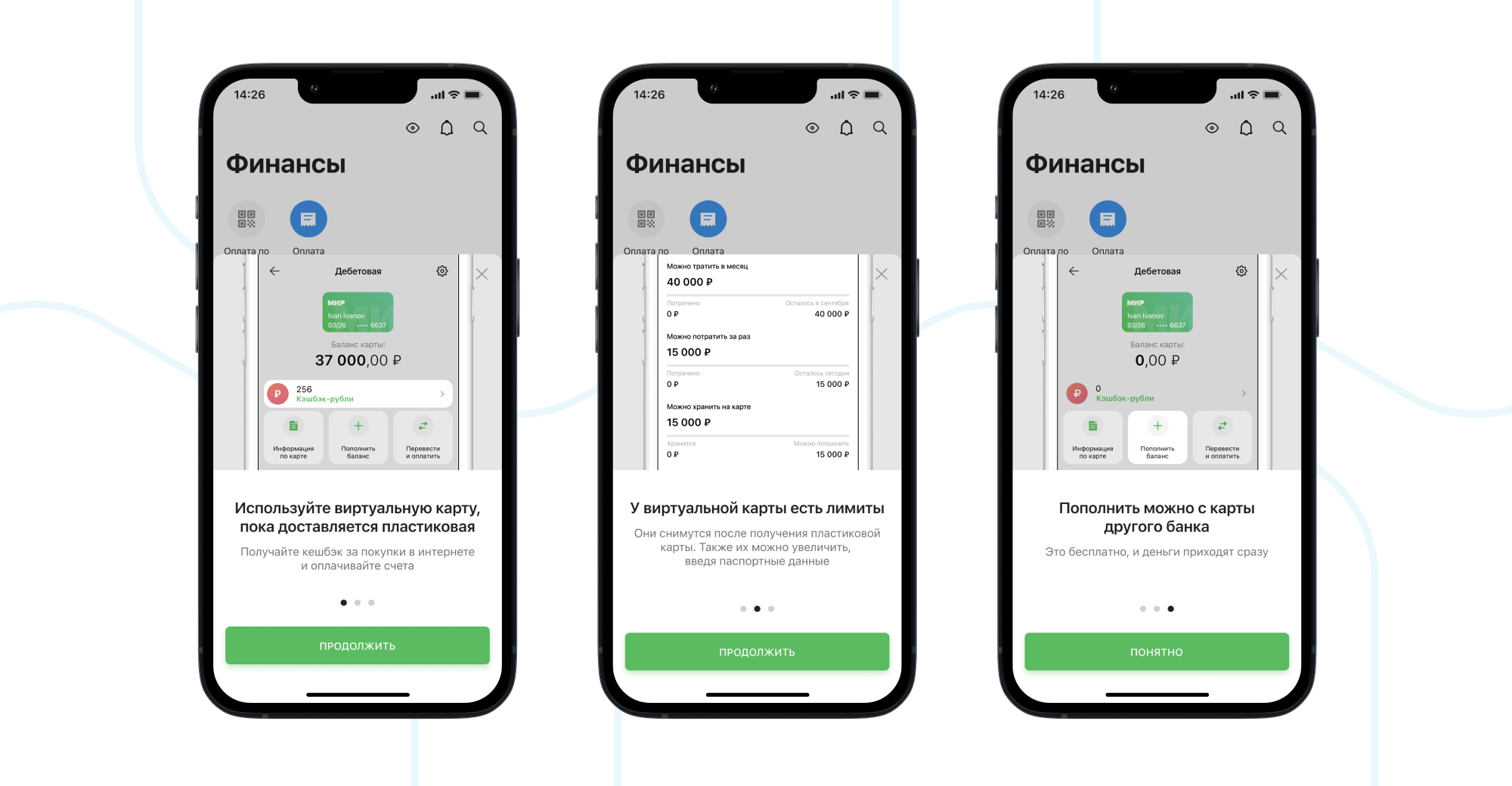

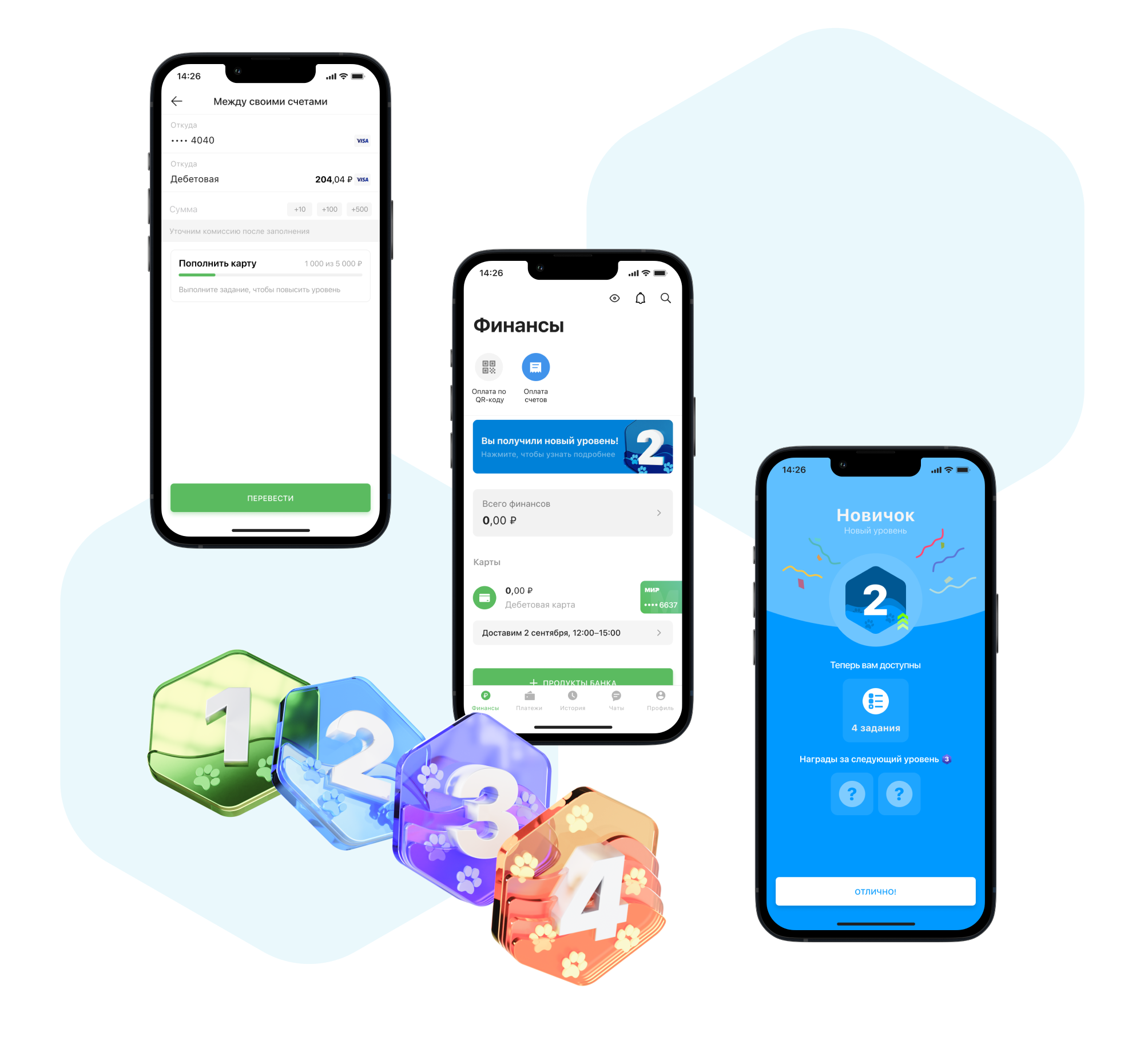

Виртуальная карта дает возможность пользоваться продуктом сразу после открытия аккаунта

После оформления заявки банк открывает виртуальную карту и сообщает, что продуктом можно пользоваться. Пользователь попадает на главный экран и видит короткий онбординг в продукт, который показывает, как уже сейчас пополнить счет и начать пользоваться картой, какие есть ограничения.

Преимущество виртуальной карты в том, что ее можно выпустить с минимальными требованиями идентификации клиента и сразу начать пользоваться. Она помогает банку удержать пользователя в воронке продаж, а самому клиенту позволит, например, совершить срочную акционную покупку с кэшбеком или скидкой, не дожидаясь доставки карты. Когда основная карта будет выпущена, она просто заменит виртуальную в интерфейсе — пользователь даже не заметит этого перехода.

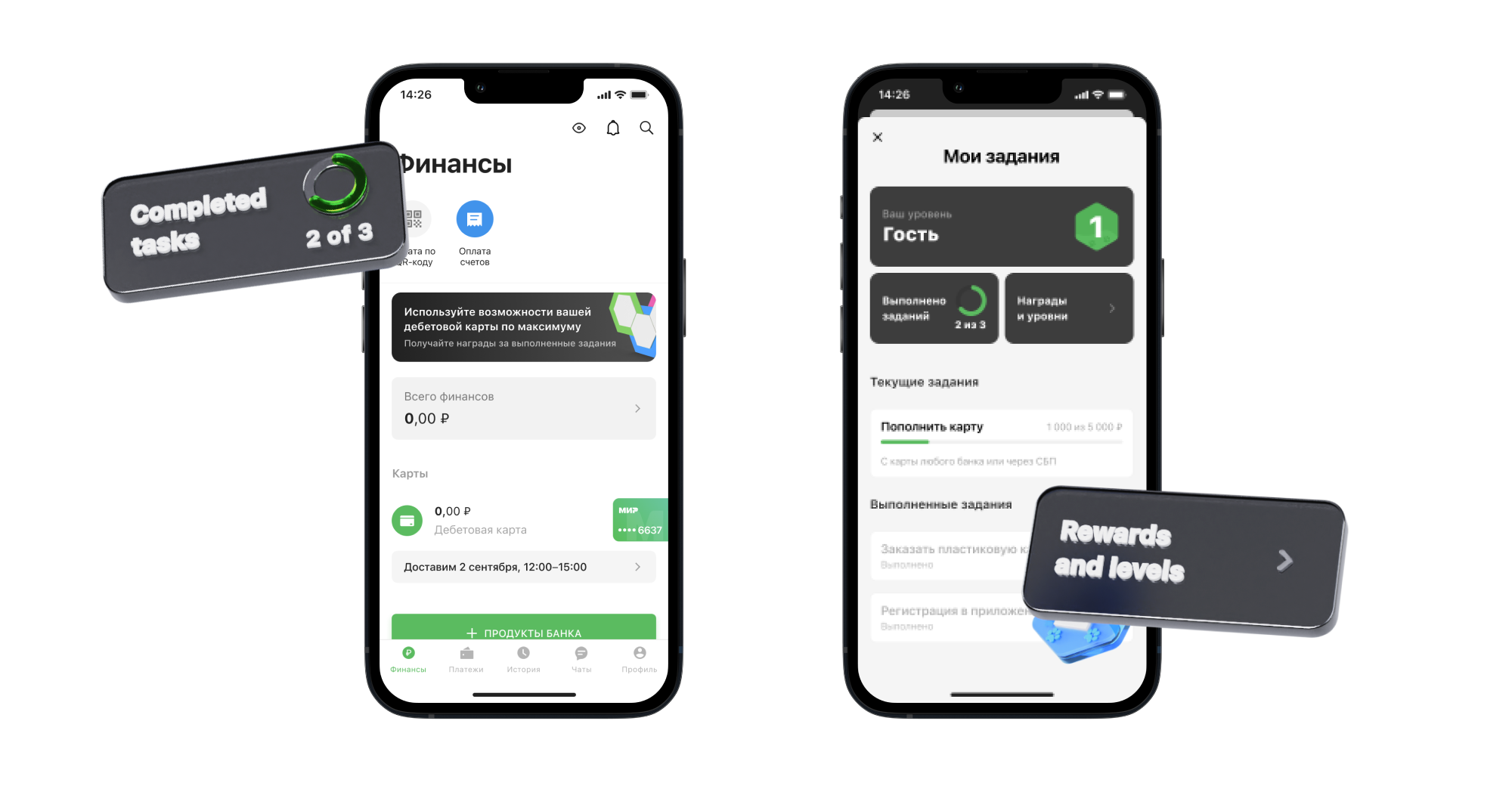

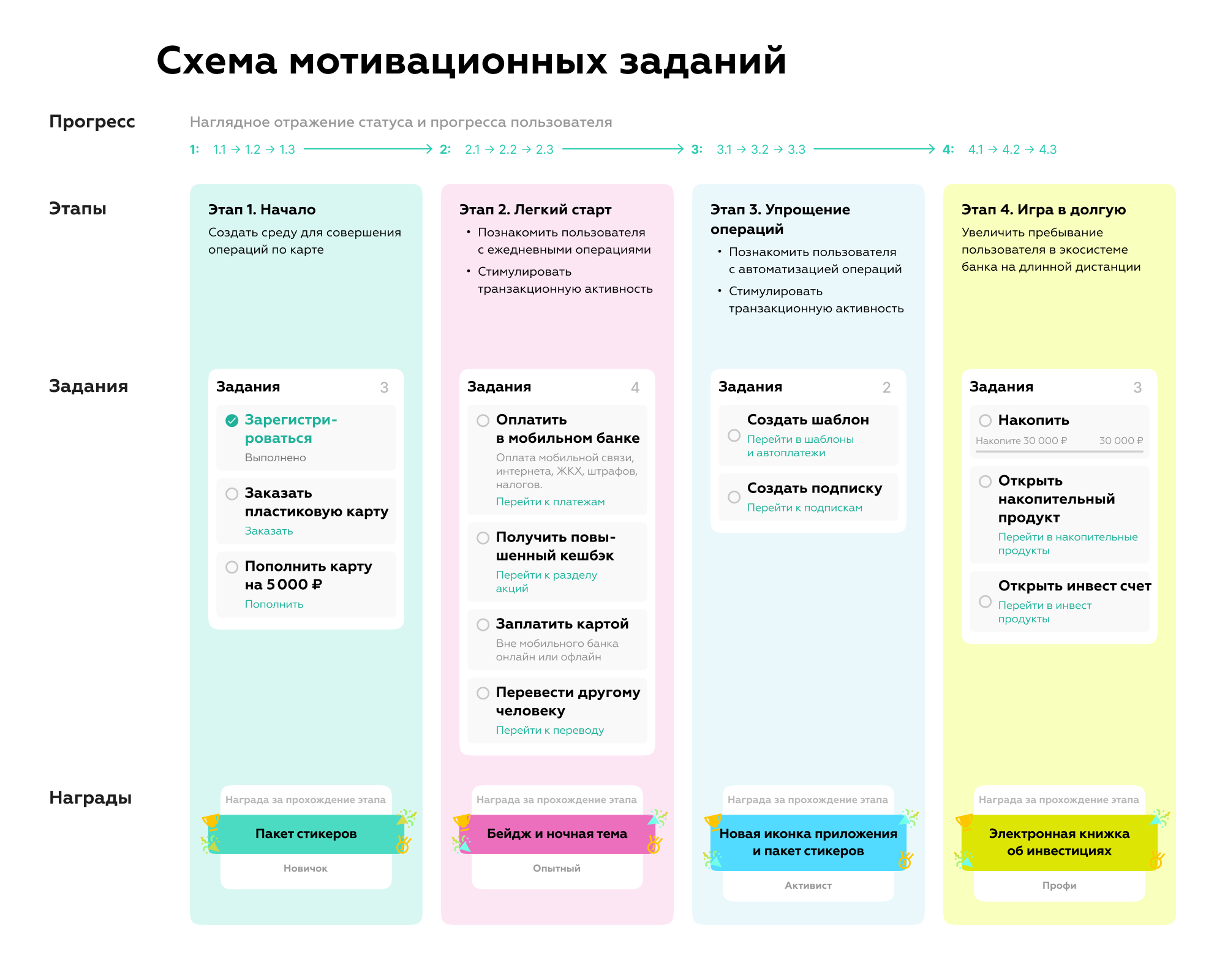

Задания помогают освоить все ключевые операции с дебетовой картой

Приложение не бросает клиента после регистрации и доставки продукта, а продолжает с ним коммуницировать. Мы использовали механику геймификации для вовлечения новых клиентов. На данный момент это очень редкое решение для мобильного банкинга России.

Процесс стартует с баннера на главной: заметная коммуникация предлагает клиенту освоить продукт и получить награду.

Задания подбирались таким образом, чтобы познакомить нового пользователя с ежедневными операциями и стимулировать его совершать естественные для пользователя мобильного банка операции: заказ продукта, пополнения, платежи, переводы и другие действия. Так приложение показывает, что регулярные операции в банке просты и удобны, а значит можно чаще использовать продукт для решения ежедневных финансовых задач.

Онбординг с геймификацией условно поделен на 4 этапа, в каждом из которых свои цели, пользователь шаг за шагом совершает операции и осваивает функции продукта. На первых этапах клиент знакомится с ежедневными операциями и тонкостями продуктовых свойств, далее пробует использовать шаблоны и автоматизацию операций и, наконец, начинает осваивать новые более сложные продукты — накопление капитала и инвестиции. Так банк направляет клиента в нужную сторону, формирует условия для продаж новых продуктов, повышает активность, которая приносит пользу и клиенту и бизнесу.

Завершение всех заданий этапа ведет к получению награды. В рамках проекта мы прорабатывали такие механики, которые не связаны с денежной мотивацией клиента. Вместо этого мы использовали виртуальные награды, которые расширяют возможности кастомизации приложения и формируют ценность: новые иконки приложений, цветовые схемы, эмодзи для сообщений, экраны приветствия и другие подобные элементы. Награды открываются после достижения нового уровня, что дополнительно формирует интерес к следующему набору призов.

Так новый клиент постоянно получает позитивное подкрепление от использования дебетовой карты: видит удобство и выгоду продукта, удовлетворяет любопытство и открывает возможности для создания индивидуальной рабочей среды для управления финансами.

Решение, которое делает вторую дебетевую карту — первой

Наш дизайн-кейс направлен на формирование прочной связи с новым продуктом в критически важное для становления нового клиента время — первые недели использования продукта, когда ценность нового сервиса еще не ясна и высок риск, что клиент станет «спящим». Каждое UX-решение облегчает путь и вовлекает в сервис, убеждая в том, что выбранный продукт полезен, снимая барьеры и постепенно формируя новые привычки в незнакомом приложении.

Так мы добиваемся решения нескольких важных продуктовых и бизнес-задач:

- Повышаем конверсию потенциальных клиентов в действующих.

- Активируем пользователей с первых же шагов открытия продукта.

- Вовлекаем в ежедневный банкинг, формируя устойчивую позитивную связь клиента с продуктом.

- Формируем условия для дальнейших вторичных продаж: накопительных счетов, кредитных карт и других финансовых продуктов.

При этом геймификация может стать эффективным инструментом онбординга не только в мобильных банках. В e-commerce она поможет стимулировать сделать первую покупку, в телекоме попробовать новый тариф или услугу — и в любых других цифровых сервисах, где есть процессы покупки услуг или товаров, геймификация создаст мотивацию для пользователей.

Markswebb поможет спроектировать ваш продукт

Исследуем практики, решения и пользователей, чтобы ваша дизайн-команда смогла проектировать сложные по функциональности продукты в понятном и удобном интерфейсе.

Подробнее