Как искать инсайты для цифрового продукта, когда на рынке почти нет лучших практик

POS-кредитование — очень востребованная услуга и в России и в Казахстане. Для потребителей это возможность прямо в магазине получить финансирование покупки, для торговой компании способ повысить обороты, а для банка — канал привлечения новых клиентов и повышения кросс-продаж. При этом Российские банки не спешат полностью оцифровать POS-кредитование, в то время как их коллеги в Казахстане видят в этом конкурентное преимущество и стараются создать максимально качественный цифровой опыт и для покупателей, и для продавцов.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналТак, например, в 2021 году Альфа-Банк Казахстан взял курс на полную цифровизацию услуги POS-кредитования: новый сервис должен был стать доступнее для клиентов банка и исключить из процесса общение с кредитными менеджерами. Чтобы создать такой продукт, требовалось изучить все лучшие решения на рынке и правильно приоритизировать разработку.

Для этой задачи пригласили Markswebb. Мы составили список сценариев, необходимых предпринимателям (мерчантам) для полноценного управления продуктами, и попробовали найти удачные практики реализации на рынке России и Казахстана. Но сразу же выяснилось, что в России нет полностью цифровых сервисов POS-кредитования, а в Казахстане подобный продукт есть только у одного банка.

Новый сервис пришлось проектировать, исходя из анализа практик единственного конкурента, а также искать инсайты в задачах, которые еще не перешли в цифровые каналы. В результате мы сформировали пул рекомендаций по 22 ключевым задачам пользователей, помогли улучшить интерфейс сервиса и подготовить его к запуску.

|

«Альфа входит в ТОП-3 казахстанских банков по активной клиентской базе. Изучая потребности наших клиентов, мы увидели, что главная цель бизнеса — рост продаж. Это довольно общая формулировка и мы понимали, что для максимального покрытия потребностей клиентов, нужно учитывать массу нюансов. В Markswebb помогли глубже изучить потребности клиентов — показали референсы использования продукта рассрочки в российских и казахстанских банках. Это дало нам понимание, как создать лучший сервис, оптимизировать путь мерчанта, сделать возвраты, полномочия для кассиров и менеджеров и многое другое». |

|||

|

Дамир Какиев, |

Когда лучших практик недостаточно, продукт можно выстраивать от точек роста на рынке

Услуга оформления кредита или рассрочки во многом идентична торговому эквайрингу: задачи подключения, настройки и управления схожи, а значит перевод их в цифровой вид можно организовать по общим паттернам. С опорой на практики эквайринга мы описали клиентские сценарии, которые необходимы предпринимателю в продукте — всего 22 задачи. За их лучшими реализациями обратились к рынку.

Мы изучили 10 банков России: лидеров в рейтингах Markswebb Business Internet Banking Rank 2021 и Business Mobile Banking Rank 2020. Но цифровой опыт POS-кредитования предлагали только три банка — Тинькофф Банк, СберБанк и Точка. Но даже они оставляли в процессе участки, требующие офлайн-взаимодействия.

| «Российские банки пока не доверяют полностью цифровым процессам продаж кредитов и рассрочек, предлагая клиентам либо взять потребительский кредит через агента в магазине, либо заранее оформить карту рассрочки. Тогда мы обратились к опыту рынка Казахстана, где практики POS-кредитования дальше продвинулись в цифровизации. Сопоставив достижения обоих рынков мы получили представление о том, где искать готовые практики для продукта, а где предстоит проектировать новые решения». | |||

|

Эдгар Езекелян, |

При прямом сравнении практик двух рынков заметно, что Казахстан заметно опережает Россию по уровню цифровизации POS-кредитования.

.png)

Степень цифровизации задач POS-кредитования

в российских и казахстанских банках

Разница в уровнях цифровизации связана с тем, что российские банки сохраняют в процессе продажи кредита и рассрочки личное участие кредитного менеджера или продавца. После оформления финансирования покупки все кредитные риски переходят на банк: в случае задержки выплат он сам взаимодействует с покупателем. Казахстанские банки делегируют это мерчанту. Поэтому для бизнеса важно наличие контроля операций и поиска контактов заемщика, тогда как торговым точкам в России они просто не нужны.

Мы решили, что инсайты для создания полностью цифрового POS-кредитования спрятаны на стыке практик обоих рынков. В проектировании клиентских сценариев нового сервиса мы опирались на следующие знания:

- Если функция реализована в цифровом канале, мы смотрели, насколько полно и удобно она решает задачу клиента и потом добавляли в бэклог.

- Если функции в цифровом виде нет, мы находили аналогичное решение в смежных продуктах — например, в эквайринге.

Изучение конкурента подсказало функции, которые нужны на старте

Другим важным источником инсайтов для продукта стало прямое сравнение с практиками конкурентов на рынке Казахстана. Оно подсказало, как приоритизировать функции так, чтобы продукт уже на старте не только решал задачи предпринимателей, но и создавал новые возможности и ценности в сервисе. Приоритеты распределились следующим образом: в первом релизе должен быть качественный опыт старта работы и сильный онбординг, в последующих релизах — аналитические инструменты и дополнительные функции, повышающие удобство управления продуктом.

В проектировании дополнительных функций Альфа-Банк Казахстан стремился превзойти существующий опыт на рынке. В качестве наиболее ярких примеров можно отметить историю продаж в продукте, контекстные советы в интерфейсе и возможность свободно добавлять кассиров на торговую точку.

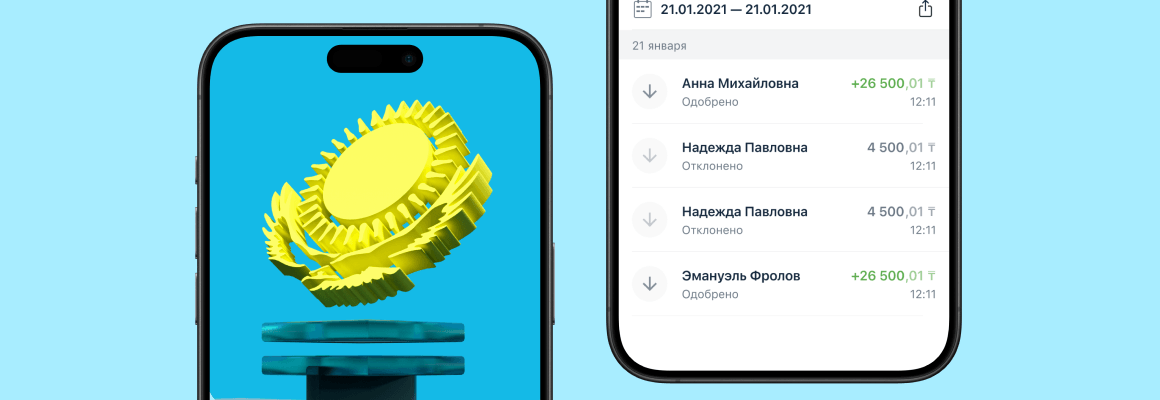

1. История продаж в личном кабинете будет помогать планировать работу

Отдельная лента операций, связанная с рассрочками и кредитами, помогает мерчанту лучше оценивать активность клиентов и дает инсайты по выбору тарифа. Растущая статистика продаж стимулирует владельцев торговой точки чаще предлагать рассрочку или кредит покупателям, дополнительно коммуницировать сервис в раздаточных материалах, вешать рекламные плакаты.

История продаж рассрочек и кредитов в магазине

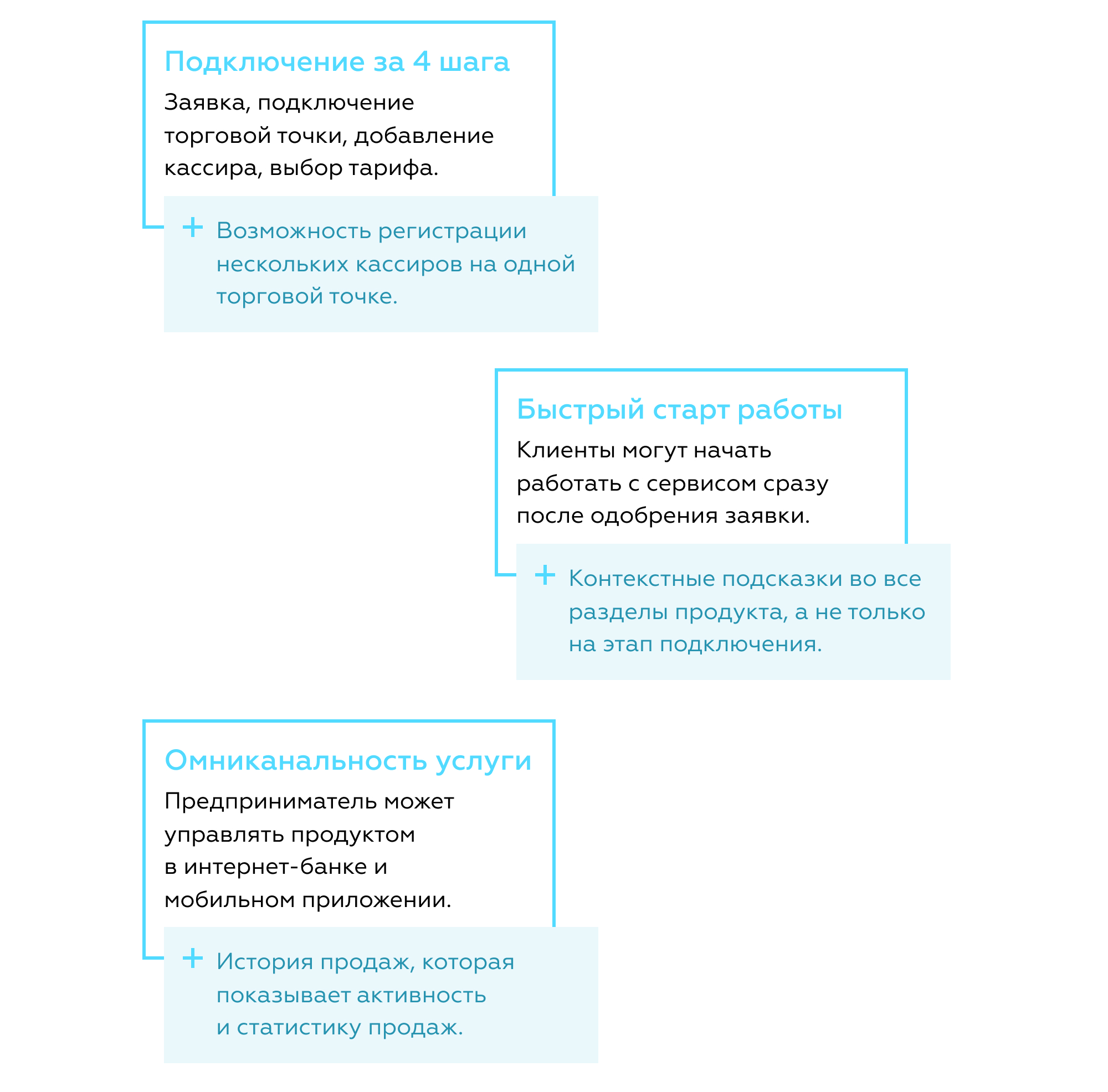

2. Контекстные советы облегчат онбординг и помогут самостоятельно решать технические вопросы

Можно избежать множества запросов в клиентскую службу банка, предлагая советы в контексте задачи или перенаправляя в информативный раздел FAQ. Там можно публиковать статьи, помогающие лучше понимать продукт, советы по взаимодействию с покупателями, кейсы с разными вопросами и проблемами. Это повышает лояльность и стимулирует активность мерчантов.

Подсказки при подключении продукта

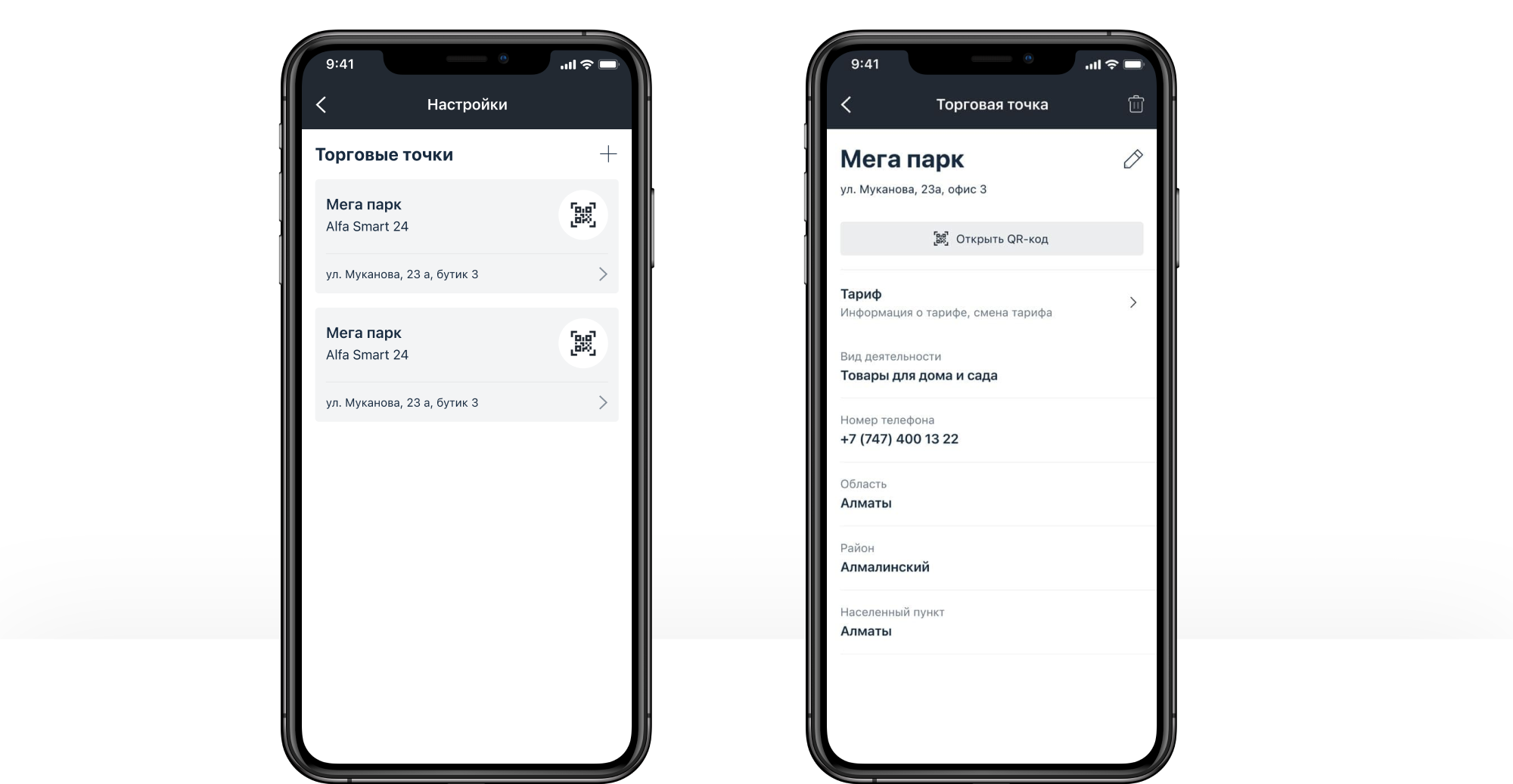

3. Добавление нескольких кассиров на торговой точке расширит возможности мерчантов

Поскольку довольно часто POS-кредитование востребовано в больших торговых залах, привязка только одного ответственного продавца — узкое место сервиса. Когда несколько кассиров могут одновременно отпускать товар с рассрочками, это выгоднее и для торговой точки, и для банка. Такую функцию исследователи рекомендовали внедрить прямо в карточку торговой точки.

Информация по торговой точке в Альфа-Банке Казахстан

Это малая толика инсайтов по проектированию и развитию ключевых функций POS-кредитования в цифровом канале, которые команда Альфа-Банк Казахстан получила от исследователей Markswebb. Все коммуникации с продуктовой командой и передача инсайтов происходили дистанционно — большая часть рекомендаций появилась во время совместных сессий по изучению прототипов.

|

«Для нас такой формат работы был необычен: мы не готовили один сводный отчет со всеми артефактами исследования, а общались с разработчиками онлайн — созванивались, вместе проходили сценарии в Figma, сразу давали комментарии. Большая часть рекомендаций появлялась прямо во время обсуждения, изменения сразу же вносились в макеты и тестировались снова. Несмотря на то, что мы были отделены от продуктовой команды двумя часовыми поясами, удалось построить продуктивную коммуникацию. После каждого созвона у разработчиков появились улучшенные и протестированные прототипы, готовые к запуску в разработку». |

|||

|

Эдгар Езекелян, |

Чем исследование помогло новому продукту

Сервис запустили на рынок летом 2021 года. Инсайты Markswebb легли в основу стратегии цифровизации нового продукта. Акцент на цифровой онбординг помог команде сократить время подключения пользователей с 8 дней до 10 минут. Сейчас ведется большая работа над функциональностью продукта, в ближайшее время планируется добавление новых точек продаж, возврат товаров, аналитика и многое другое.

|

«Сегодня никого не удивить базовыми сервисами или подключением дополнительных продуктов банка. Конкурентное преимущество будет у тех, кто даст лучший UX и закроет нишевые потребности клиентов по финансам и нефинасовым сервисам, необходимым для ведения и развития своего бизнеса». |

|||

|

Дамир Какиев, |

Благодаря качественно спроектированному цифровому опыту, сервис POS-кредитования Альфа-Банка Казахстан показал впечатляющие результаты. Он вырос на 3000% в месяц по показателю подключенных мерчантов, на 900% по общей базе продавцов. Количество выданных рассрочек в месяц увеличилось на 540%, объем портфеля за 9 месяцев — на 1050%, а транзакционный доход составил свыше 400 млн тенге.

Как Markswebb помогает развивать сервисы

Широкий набор инструментов для исследования цифровых продуктов и достижения бизнес-целей через пользовательский опыт

Подробнее