Фиджитал в деле: цельный взгляд на онбординг клиента в мобильный банк

Чтобы успешно переводить клиентов в цифровые каналы, недостаточно обеспечить лучший опыт в мобильном или интернет-банке: это лишь часть большого пути оффлайнового клиента в онлайн. Для первого входа в цифровой канал в большей степени нужны инициативы за его пределами: онбординг на сайте, в офисе, в банкомате при активации карты и так далее. Поэтому важно видеть этот путь целиком: все точки взаимодействия и процессы, которые построены вокруг цифрового канала и влияют на его успешность.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналЧасто в банках за продвижение мобильного приложения в разных каналах отвечают разные подразделения: нет одного управляющего путем, который доводит нового клиента до состояния активного пользователя мобильного банка. Такую роль может играть внешний консультант. На примере проекта с банком из топ-10 рассказываем о том, как сформировали законченную стратегию онбординга в мобильный банк новых клиентов, которые находятся на стадии оформления дебетовой карты или уже получили ее, но так и не стали пользователями приложения.

Разрозненные инициативы не работают

На момент старта проекта в клиентской базе банка преобладали зарплатные клиенты, и доля пользователей мобильного банка среди них стабильно росла с начала 2019 года. Новых розничных клиентов «с улицы» было заметно меньше, и в пользователей мобильного банка они конвертировались гораздо хуже: в последние месяцы проникновение приложения в этот сегмент не росло либо росло очень слабо.

Чтобы улучшить этот показатель, наш клиент начал внедрять отдельные решения по привлечению новых клиентов в мобильный банк: разработал раздаточные материалы, скрипты и систему мотивации для клиентских менеджеров. Несмотря на это, количество установок среди новых клиентов росло незначительно.

Необходимо было выяснить, какие слабые места существуют в процессе онбординга клиентов и каким образом можно его усовершенствовать, чтобы создать цельную систему привлечения новых клиентов в мобильное приложение.

Фокус внимания — на новых розничных клиентов и процессы за пределами мобильного банка

По результатам анализа данных от банка мы поняли, что большинство новых розничных клиентов изначально не были мотивированы использовать мобильный банк по ряду причин: не обладают опытом, не хотят разбираться в новом сервисе, испытывают нехватку времени или сложности с использованием цифровых каналов. Люди просто не доходили до установки мобильного приложения, поэтому основным приоритетом стратегии стало усиление коммуникации в процессе оформления дебетовой карты и после, если клиент по какой-то причине так и не стал пользователем приложения, а также упрощение перехода к установке мобильного банка.

Таких клиентов недостаточно пассивно проинформировать о наличии мобильного приложения и его полезности, им нужно активно коммуницировать эту идею в разных каналах, показывать разные ценности и в финале предложить максимально удобный и понятный путь достижения цели. То есть, подсказать, как быстро и просто установить приложение и начать им пользоваться. Чтобы сформировать эффективную стратегию, мы досконально изучили весь путь, который предшествует переходу клиента в онлайн-канал обслуживания и все основные каналы взаимодействия с банком.

| Подача заявки на дебетовую карту в офисе банка или онлайн на сайте | Отделения, веб-сайт банка |

| Получение информации о готовности карты | Телефонный контакт-центр, SMS и Email |

| Встреча с представителем банка, получение и активация карты | Клиентские менеджеры, курьеры |

| Консультации по общим вопросам: кешбек, оплата ЖКХ и налогов, открытие вклада | Клиентские менеджеры, Вконтакте, Facebook, Instagram |

| Использование карты | Банкоматы |

| Неутешительно для банка, но нужно смотреть правде в глаза: клиент думает о банке только тогда, когда ему нужно что-то сделать с деньгами и забывает о нем сразу же, как только достигает цели. Важно инициировать коммуникацию в тот короткий момент, когда клиент получает карту, обращается за консультацией, решает какую-то задачу в отделении или банкомате, ищет информацию в соцсетях. Вся коммуникация о мобильном приложении должна показывать клиенту, что он не просто оформил дебетовую карту, а получил возможность удобно управлять финансами. | |||

|

Ольга Рыжинская, |

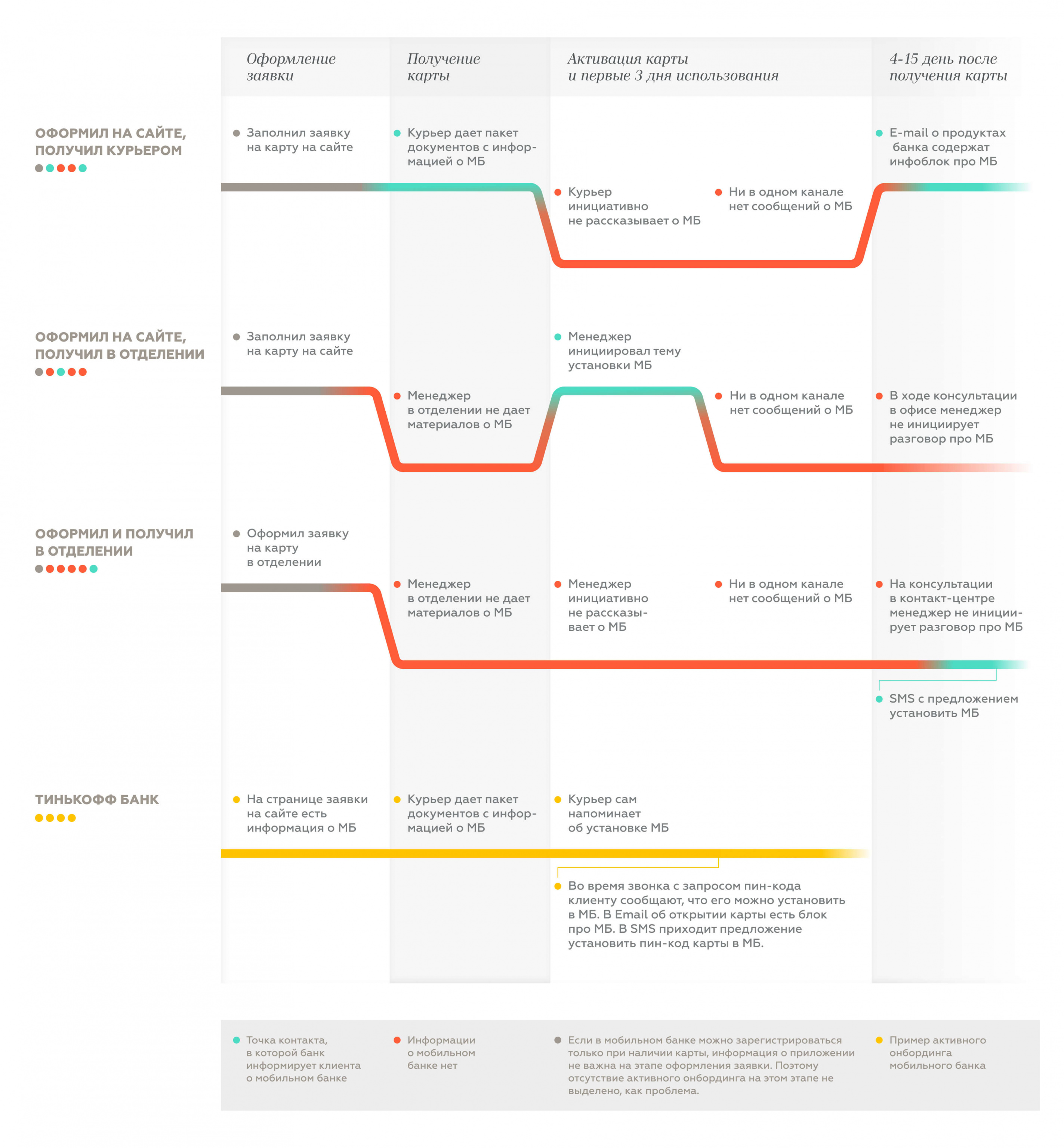

Получение карты и первые дни использования — лучшее время для онбординга мобильного банка

Оформление дебетовой карты зачастую является первым значимым контактом клиента с банком. Именно на этом этапе важно уделить особое внимание информированию о том, что управлять картой и финансами можно дистанционно в мобильном банке.

Чтобы узнать, как банк продвигает мобильное приложение на этих этапах, мы проанализировали 3 сценария заказа и получения дебетовой карты, а также предусмотрели необходимость получения дальнейших консультаций в офисе и по телефону.

- заказ на сайте — получение курьером;

- заказ на сайте — получение в отделении;

- заказ и получение в отделении.

Проблема нашлась быстро: во время получения карты, ее активации и первых трех дней использования клиент получает 1-2 сообщения о мобильном приложении или не получает информацию совсем. Для сравнения, новый клиент Тинькофф Банка за 4 дня получает 6 сообщений о приложении по разным каналам.

Посмотреть CJM в полном размере

Ожидание: сотрудники банка по своей инициативе станут рассказывать о мобильном приложении и смогут ответить на вопросы о его функциональных возможностях.

Реальность: без запроса со стороны клиента сотрудники не давали никакой информации о приложении, а на наводящие вопросы давали неполные ответы, не пользовались скриптом, у них под рукой не оказалось листовок с информацией о приложении: в ответ на вопросы клиентов они вынуждены были устно объяснять, как найти приложение и как выглядит его иконка. Вместе с картой клиент не получает печатных материалов, которые могли бы восполнить отсутствие инициативы со стороны сотрудников банка.

В остальных каналах, по которым клиенты получали сообщения от банка (sms, e-mail), в первые дни после получения карты тоже не появлялось предложений установить мобильный банк: письма, «догоняющие» клиента, который еще не зарегистрировался в приложении, приходили только спустя две недели.

Чтобы тратить меньше ресурсов на дополнительные коммуникации с клиентом, максимум информации о мобильном приложении нужно донести в момент первого контакта:

- Разработать скрипты продвижения мобильного приложения для клиентских менеджеров и курьеров, которые отдают клиенту карту, обучить всех сотрудников и регулярно контролировать выполнение инструкций методом тайного покупателя.

- Дополнить сообщение о готовности карты предложением установить мобильный банк.

- Вместе с картой выдавать всем клиентам welcome pack с информационной листовкой о мобильном банке и QR-кодом на скачивание.

- Отправлять новым клиентам welcome email и sms с предложением скачать приложение — сразу после получения карты.

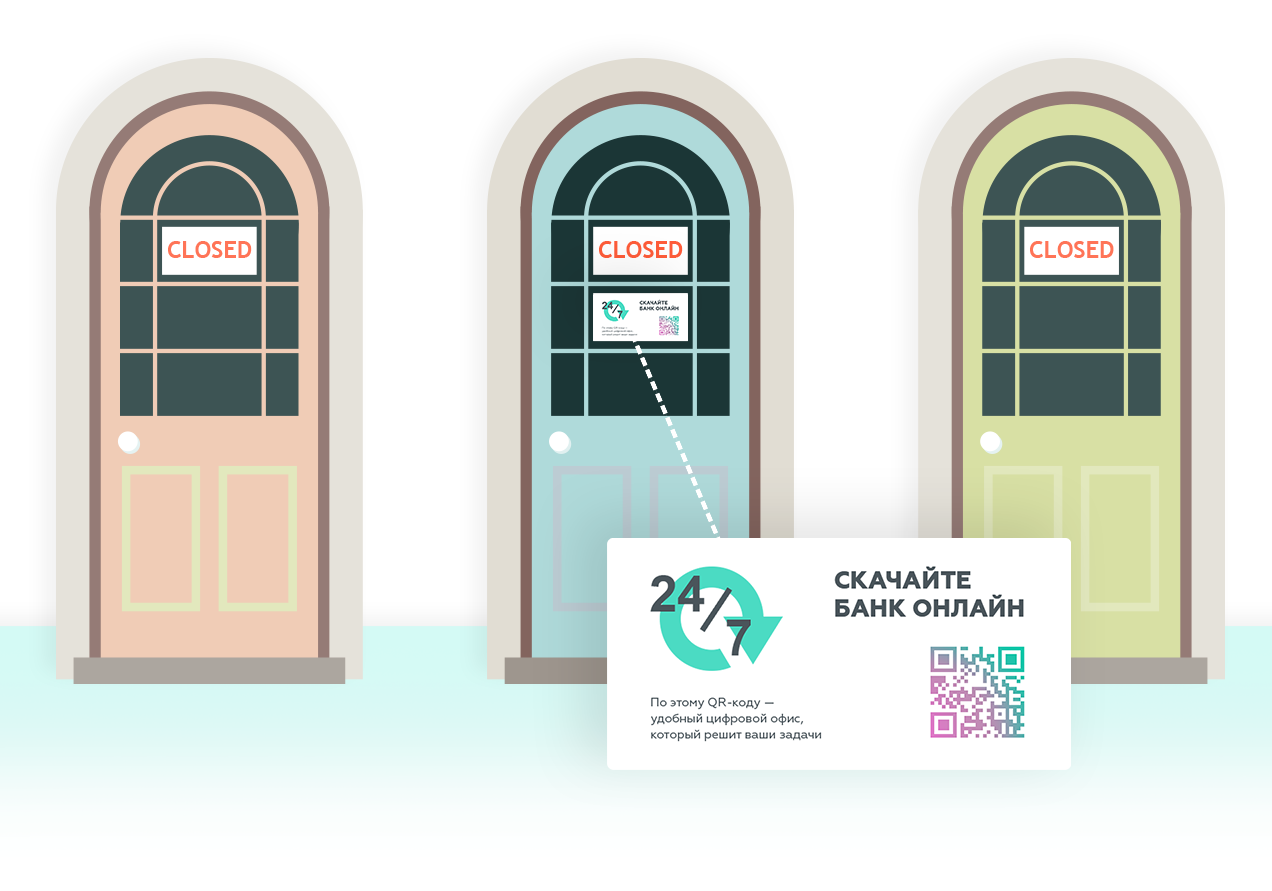

- Акцентировать внимание на мобильном банке в отделениях: добавить в ротацию информационный ролик, разместить информацию и QR-код на скачивание на талонах и входной двери.

Любую консультацию в офисе тоже можно дополнить информацией о приложении — особенно, если задачу клиента можно было бы решить в мобильном банке.

Чем выше насыщенность коммуникации, тем выше вероятность вовлечь немотивированного клиента

Если на этапе оформления продукта клиента не удалось конвертировать в пользователя мобильного банка, убедить его в полезности мобильного приложения можно за счет активной коммуникации в привычных ему офлайн-каналах — где значительная часть клиентов традиционного банка начинает использование финансовых продуктов.

Важно увеличить количество контента, разместить информацию о приложении на всех носителях и по всем каналам коммуникаций — например, на поверхность банкоматов, талоны на очередь в офисах, чеки после операций в банкоматах, предусмотреть SMS-сообщения после операций вне мобильного приложения, информационные заглушки при звонке в контакт-центр, увеличить количество сообщений в социальных сетях.

Для разных каналов мы выявили точки роста и сформировали рекомендации, как можно было бы более эффективно доносить до клиентов информацию о приложении. Там, где это было возможно — дополнили примерами, как коммуникация о мобильном приложении реализована у конкурентов: как выглядит реклама на банкоматах, QR-коды на скачивание приложения на табличке с режимом работы офиса, как в посты в социальных сетях включают ссылку на скачивание приложения.

Каждый контакт имеет значение: талоны, двери и соцсети для онбординга в цифру

Талоны электронной очереди в отделениях можно использовать для информирования о существовании мобильного банка и его возможностях. На талоне можно разместить QR-код для установки, а в сопроводительном тексте учитывать запрос клиента: объяснить, как приложение может помочь в решении той задачи, с которой он обратился в офис.

Если клиент взял в офисе талон на платеж по кредиту — на талоне нужно сообщить, что эту операцию он может осуществить в приложении. Взял талон на получение дебетовой карты — информировать, что в мобильном банке можно круглосуточно управлять своими средствами. Например, на талонах в отделениях ВТБ предлагается альтернативный вариант решения задачи клиента — погасить кредит не с помощью сотрудников, а самостоятельно в мобильном приложении.

На вывеске с графиком работы недостаточно сообщить о том, что в отличие от отделения, мобильный и интернет-банк работают круглосуточно. Качественно доработать эту коммуникацию можно QR-кодом для установки мобильного банка: в этом случае вывеска не только сообщит о преимуществах цифрового канала, но и упростит переход к установке приложения. Такая механика реализована на входной группе в отделения Росбанка.

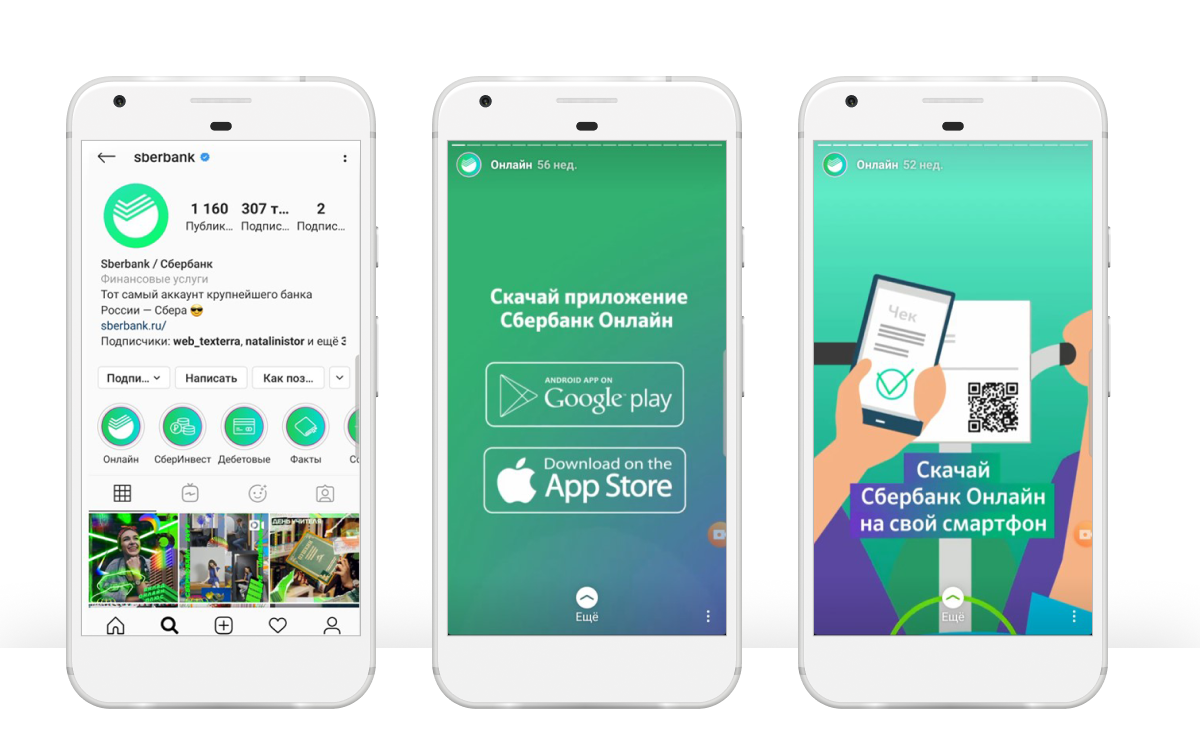

Для успешного продвижения мобильного банка важно уделять внимание этой теме во всех официальных каналах. Например, в Instagram можно закрепить отдельную подборку историй с карточками о возможностях приложения и разместить ссылку на скачивание. Хороший пример: работа с закрепленными историями в аккаунте Сбербанка.

Информацию о мобильном приложении необходимо адаптировать под запрос клиента — например, на странице сайта о дебетовой карте предлагать не общую информацию о приложении, а конкретные ответы, чем оно полезно владельцу дебетовой карты (аналогично — для вкладчика, заемщика и других сегментов клиентов).

Итоги

Чтобы найти возможность для роста установок мобильного приложения среди новых клиентов, мы сфокусировались на конкретном сегменте с конкретными инициативами и получили эффективную комбинацию ресурсов и результата. С нашей помощью команда банка смогла по-новому посмотреть на свои процессы, осознать сложности клиентов при взаимодействии с банком, четко поставить цели на изменения и наладить контроль их реализации. В итоге конверсия новых карточных клиентов в мобильное приложение выросла.

Как мотивировать клиентов переходить в цифровые каналы обслуживания

Используйте максимум точек контакта и стройте контекстную коммуникацию мобильного приложения и его возможностей. В идеале нужно 6-8 точек контакта для нового клиента в течение недели после заказа продукта — это лучшее время для активной коммуникации.

Давайте возможность простого перехода из офлайна в онлайн: QR-коды и другие способы быстро дойти до установки приложения. Не полагайтесь на то, что клиент сам найдет и скачает приложение, тем более если у него могут возникнуть сложности в процессе: например, приложение как-то неочевидно называется или его сложно найти.

Проверяйте все процессы и контролируйте, что они работают и ничего не сломалось. В процесс коммуникации может быть вовлечено много людей — операторы контакт-центра, курьеры, клиентские менеджеры, SMM-специалисты — все они должны доносить одни и те же ценности, использовать раздаточные материалы и скрипты.

Услуги Markswebb для цифровой трансформации

Markswebb помогает увеличить проникновение онлайн-сервисов и найти баланс между онлайн- и оффлайн каналами обслуживания.

Подробнее