Как метрики активности клиентов помогают выстроить цифровую стратегию банка

Каждый банк в своей деятельности стремится к достижению конкретных бизнес-целей: повышению активности пользователей, увеличение процентного и комиссионного доходов, увеличение фондирования, сокращение внутренних расходов благодаря переносу сервисных функций в онлайн. Реалистичность этих целей во многом зависит от того, насколько эффективно выстраивается стратегия их достижения и на каких показателях она сфокусирована.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналMarkswebb в рамках исследования Digital Banking Benchmark собирает и представляет в удобном формате стратегически важные знания о поведении клиентов в цифровых каналах. Они позволяют банкам изучить пользователей приложений, сравнить собственные данные и метрики с показателями рынка, выстраивать собственное целеполагание и контролировать достижение целей по понятным KPI.

В этом материале мы показываем, как данные пилотной волны Digital Banking Benchmark могут быть полезны для решения стратегических вопросов развития цифровых продуктов.

Стратегические вопросы:

- Как увеличивать долю онлайн-клиентов, основываясь на специфике онбординга в цифровые каналы? >>>

- Как стимулировать транзакционную активность клиентов цифровом сервисе? >>>

- Как определить фокус развития цифровых каналов с учетом особенностей поведения клиентов? >>>

- Как использовать специфику цифровых каналов для развития сберегательных продуктов? >>>

|

Данные, приведенные в этой статье, были собраны в ходе пилотной волны исследования Digital Banking Benchmark. В материале представлены усредненные метрики по всем участникам волны. Фактические данные собираются под NDA и доступны только участникам исследования. Исследовались только активные клиенты — они имеют счёт с постоянным балансом и выполняют хотя бы одну транзакцию в отчетный период. Динамика изменений считалась среди банков, которые предоставили данные за октябрь 2018 и октябрь 2019. Узнать о понятийном аппарате и методике, а также познакомиться с публичным стандартом метрик можно на странице Digital Banking Benchmark. |

Как повысить долю онлайн-клиентов, основываясь на специфике онбординга в цифровые каналы?

|

Краткий ответ. Имеет смысл сосредоточиться на привлечении в мобильный банк, как наиболее удобный способ входа в цифровые каналы. В продвижении использовать максимум доступных каналов и способов. |

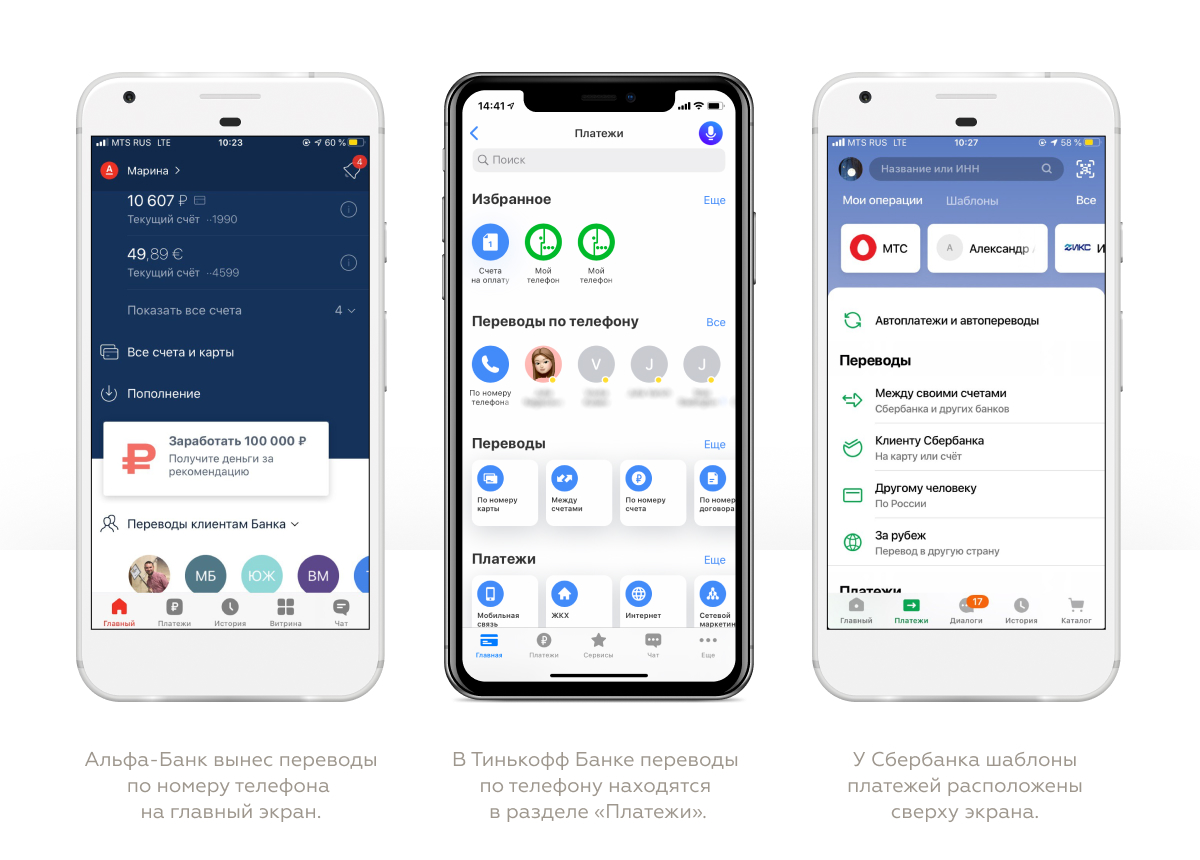

Среди активной клиентской базы аудитория мобильных банковских приложений в 3 раза больше аудитории интернет-банка — 37,3% против 13,1%. Пользователи легче вовлекаются в коммуникации через мобильный экран за счет социальных сетей и мессенджеров. Поэтому вход в цифровой мир клиента именно со стороны мобильного приложения легче, чем через desktop-решение, как это было 5-10 лет назад.

Выбрать подходящий момент для онбординга в цифровой канал можно на любой стадии жизненного цикла клиента. Мы считаем, что лучший момент для перевода клиента в онлайн — открытие продукта. Это коммуникация, в которую клиент максимально вовлечен, он готов воспринимать информацию о преимуществах подключения к мобильному банку и начинать пользоваться продуктом сразу в цифровом формате. В дальнейшем перевод клиента перейти на другой формат взаимодействия потребует больших усилий.

При открытии продукта в банке клиенты охотнее становятся пользователями мобильных приложений — об этом говорит метрика «конверсия новых активных клиентов в пользователей», которая по мобильному банку с 2018 по 2019 год выросла в 2 раза — до 39,8% новых клиентов. В интернет-банках этот показатель составляет лишь 18,7% без изменений в росте.

Банки-лидеры среди участников исследования привлекают в мобильный банк около 60% новых активных клиентов. Вот какие механики они используют для повышения конверсии новых активных клиентов в пользователей мобильных банков:

- Работа с сотрудниками отделений банков и мотивация на подключение клиентов к цифровым каналам. Помимо конкретного плана по подключениям, важно проработать цельную коммуникацию между клиентом и сотрудником:

- Использование понятных скриптов для клиентских менеджеров и курьеров, которые оформляют клиентам банковский продукт. Скрипты должны предусматривать рассказ о преимуществах, демонстрацию приложения и работу с возражениями.

- Внедрение скриптов с рассказом о мобильном приложении в каждую коммуникацию сотрудника банка и клиента.

- Внедрение дополнительной мотивации в план по подключениям: конкурс или соревнование для сотрудников сети и регионального менеджмента.

- Регулярный контроль выполнения инструкций методом тайного покупателя.

- Продвижение мобильного банка в разных информационных каналах:

- QR-код на скачивание приложения на рекламных материалах, POS-стеллажах, стенах отделения, банкоматах и терминалах.

- Welcome-пакеты для новых клиентов с информацией о приложении и QR-кодом на скачивание.

- Рассылка электронных welcome-писем и SMS с предложением скачать приложение сразу после получения банковского продукта.

- Запуск маркетинговых акций, мотивирующих скачивать мобильные приложения и предлагающих бонусы за освоение новых функций в цифре.

- Создание новых выгодных продуктов, доступных только в цифровом канале, и их продвижение среди клиентов.

- Привлечение самих клиентов к продвижению приложения. Развитый UX цифровых каналов мотивирует клиентов делиться своим опытом со своими знакомыми и формирует лояльность.

Чем больше насыщенность и наполненность продвижения при подключении клиента к мобильному банкингу, тем выше вероятность вовлечь любого, даже самого немотивированного клиента. Подробнее о привлечении клиента в мобильный банк вы можете прочитать в нашем кейсе Фиджитал в деле: цельный взгляд на онбординг клиента в мобильный банк.

Как стимулировать транзакционную активность клиентов в цифровом сервисе?

|

Краткий ответ. Создавать привлекательные продукты в цифровых каналах, давать хороший пользовательский опыт при совершении транзакций и усиливать онбординг. |

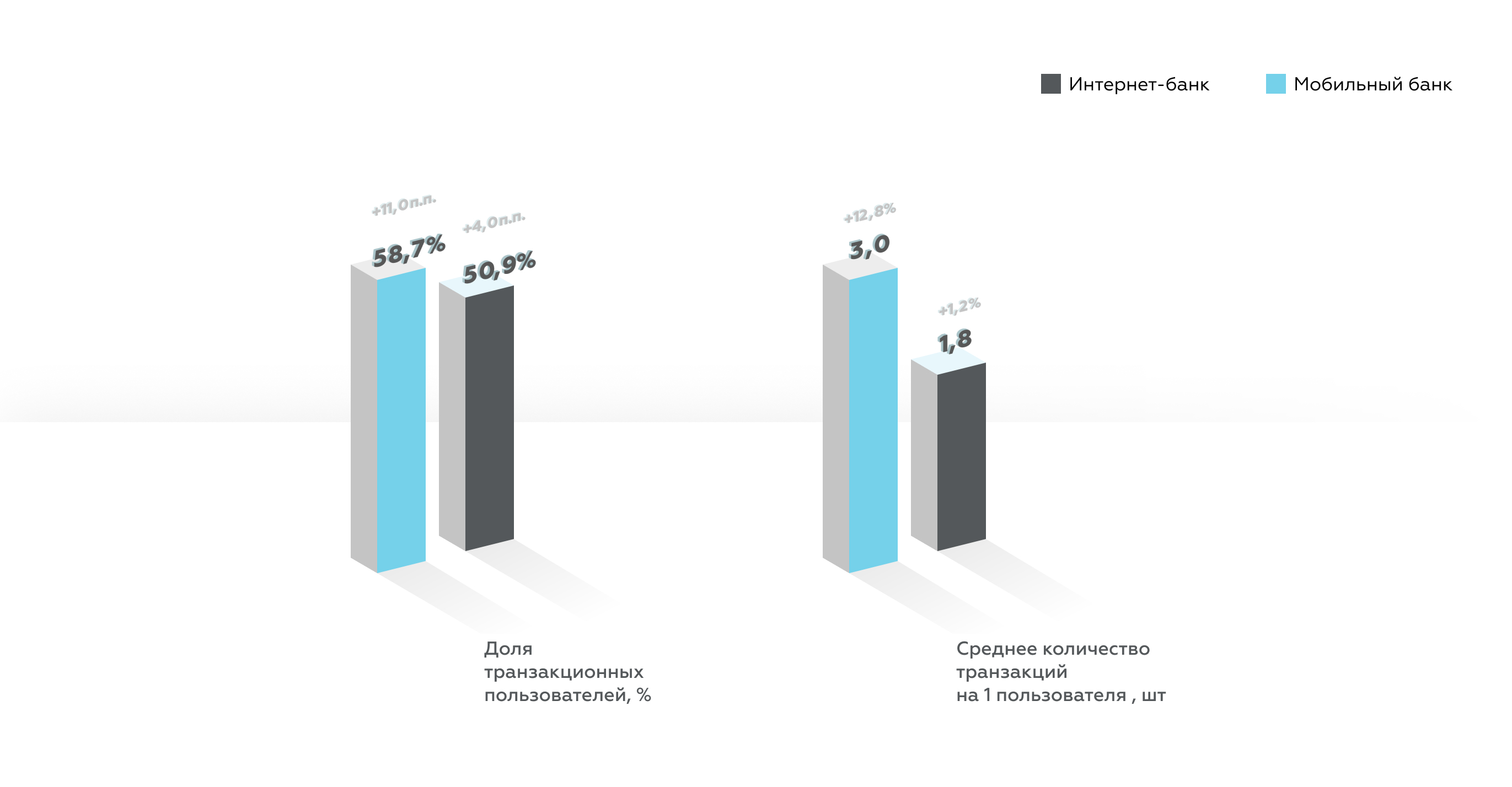

Проникновение транзакционных пользователей — одна из ключевых бизнес-метрик для банка, поскольку является залогом лучшего финансового результата. Средние рыночные показатели проникновения транзакционной активности позволяют банку сделать вывод, насколько эффективны его собственные цифровые каналы.

Согласно исследованию Digital Banking Benchmark 2019, доля транзакционных пользователей в мобильных банках растет быстрее, чем в интернет-банках, а среднее количество транзакций в мобильных приложениях почти в 2 раза выше, чем аналогичная метрика по интернет-банкам.

Если показатели конкретного банка по проникновению транзакционной активности ниже представленных на диаграмме, значит цифровой канал отстает от рынка по эффективности. Это может быть поводом для пересмотра цифровой и продуктовой стратегии. Если среднее количество транзакций на пользователя банка ниже рыночной, значит возможности канала не используются полноценно.

В этой связи банку имеет смысл действовать по нескольким направлениям:

- Предлагать привлекательные карточные продукты, мотивирующие клиентов совершать больше платежей и переводов. Это должно стимулировать транзакционную активность и желание держать деньги в банке.

- Усиливать пользовательские качества приложений и интернет-банков в части удобства платежей и переводов. Сами платежи должны быть доступны и удобны для пользователей, приложение должно предлагать больше сценариев для переводов. Определить приоритеты развития конкретных платежей можно с опорой на рыночные данные по частоте операций.

- Параллельно усиливать работу по онбордингу в новые функции. Если среднее количество транзакций на пользователя невысокое, возможно, клиенты просто недостаточно информированы о функциях мобильного или интернет-банка.

Как определить фокус развития цифровых каналов с учетом особенностей поведения клиентов?

|

Краткий ответ. При проектировании платежей и переводов в мобильном банке фокусируйтесь на быстрых и повседневных операциях, в интернет-банке — на сложных и регулярных, а также на операциях с большими суммами. |

Метрики по переводам и платежам показывают, как клиенты используют разные цифровые каналы банка для своих задач. Эти данные банк может использовать для расстановки приоритетов в развитии собственных мобильных и интернет-банков.

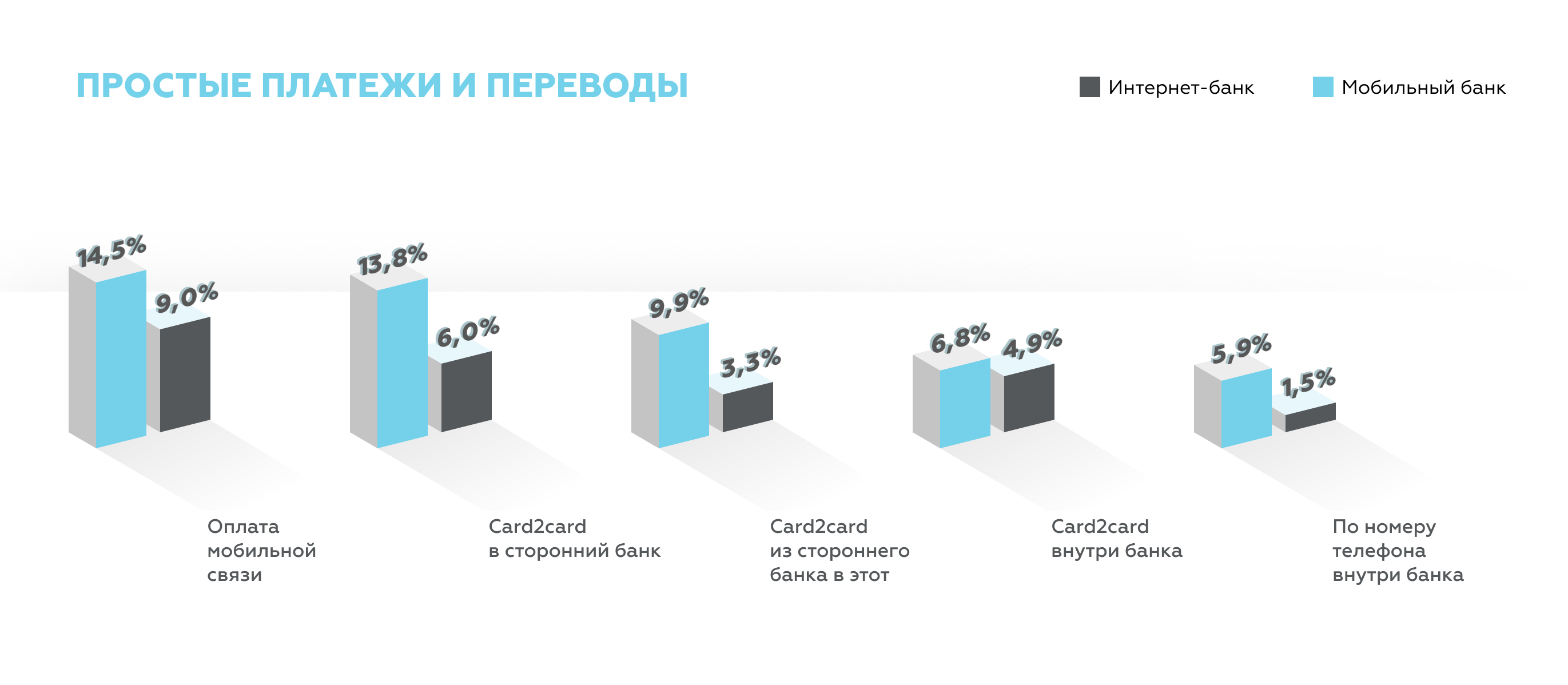

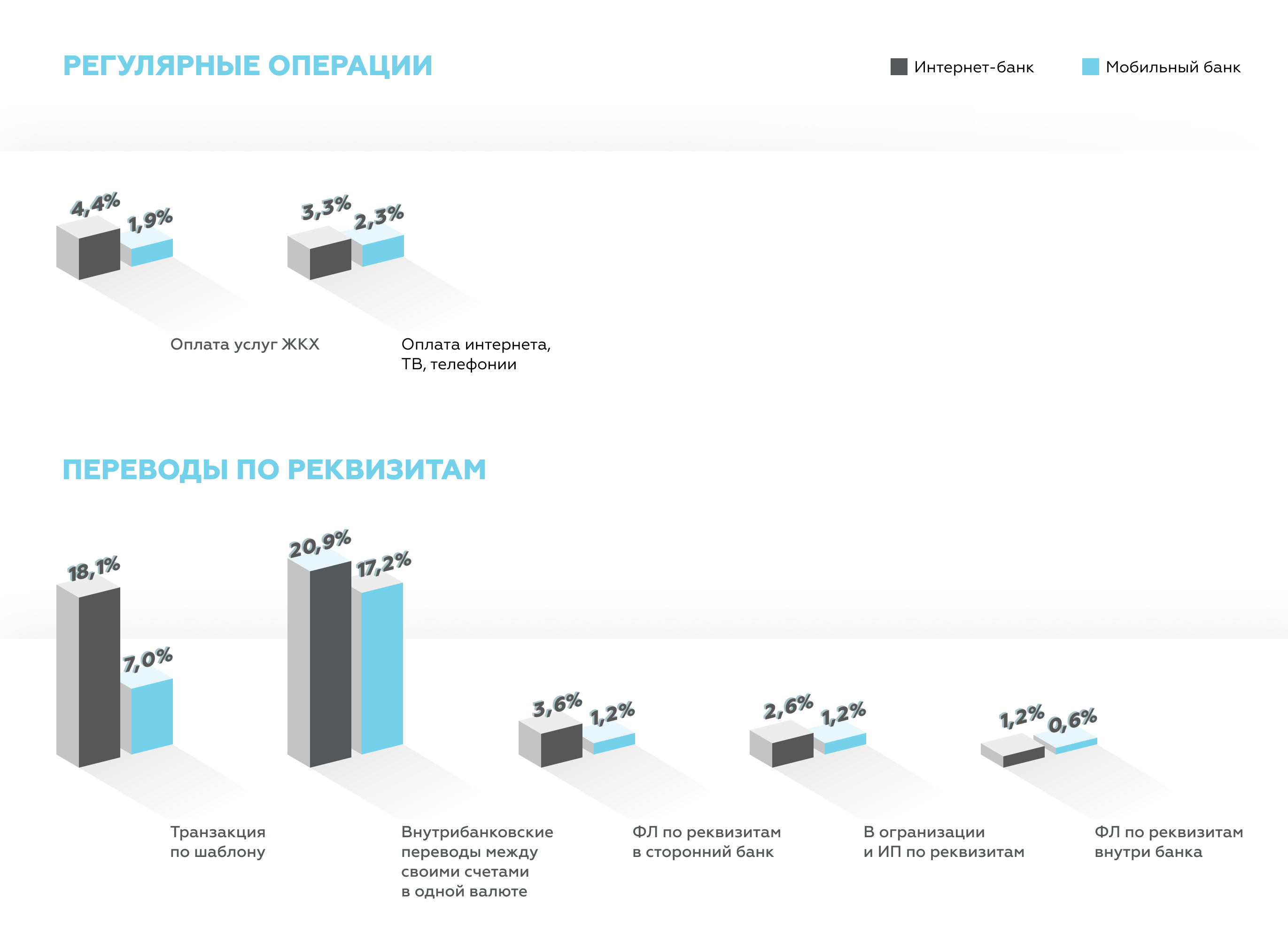

Результаты Digital Banking Benchmark 2019 показывают, что клиенты чаще используют мобильные банки для оперативных переводов и платежей, связанных с повседневной активностью — оплата услуг связи, переводы между своими счетами и на карты частных лиц.

Пользователи интернет-банков используют этот канал для регулярных ежемесячных платежей: оплата ЖКХ, телефонии, домашнего интернета и ТВ. Самыми популярными переводами в 2019 году были транзакции по шаблону, внутрибанковские переводы между своими счетами в одной валюте и переводы по реквизитам.

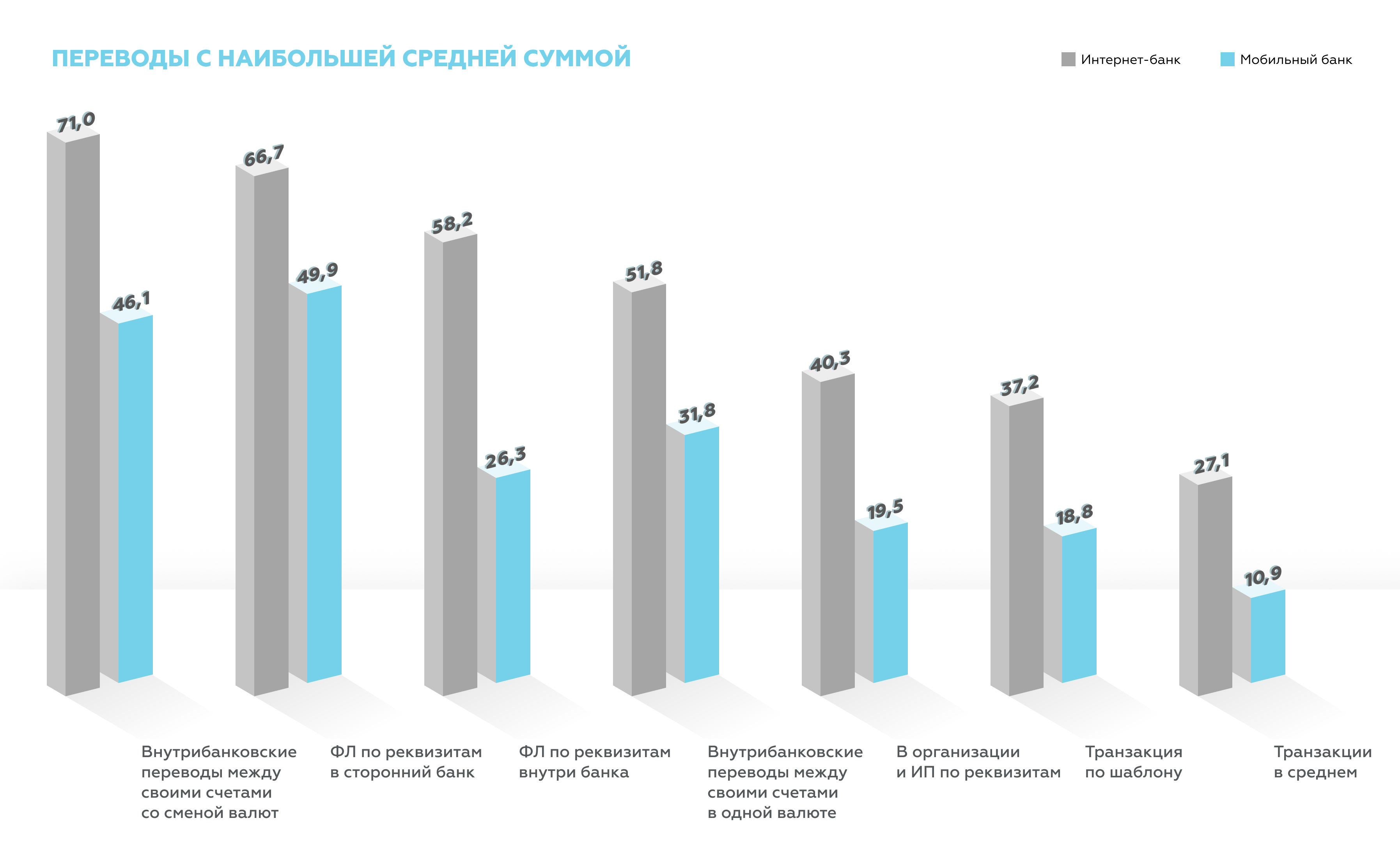

Важная особенность поведения пользователей интернет-банков состоит в том, что суммы транзакций значительно выше, чем в мобильных банках: средняя сумма транзакций по участникам исследования почти в 3 раза выше — 27 077 рублей на десктопе против 10 912 рублей в мобайле. Например, несмотря на более низкую частотность операций средняя сумма переводов между своими счетами со сменой валют в интернет-банке достигает 71 044 рублей, а в мобильном — 46 083 рублей.

Сравнивая эти данные с собственными метриками, банк может сделать выводы о том, насколько развиты конкретные функции в его цифровых каналах, в каких операциях есть отставание от рынка и где требуется дополнительный аудит. В определении направлений развития при проектировании платежей и переводов мы рекомендуем учитывать особенности потребностей клиентов в разных цифровых каналах и усиливать характерные для аудитории операции.

Как выбрать фокус в мобильных банках

В мобильном банке акцент ставится на выполнении частых и простых транзакций с небольшими суммами: переводов по номеру телефона, переводы по системе быстрых платежей, переводы card-2-card и внутрибанковские переводы между счетами. Интерфейс для этих функций должен быть удобен для выполнения «на ходу».

Хорошие примеры развития можно посмотреть у банков-лидеров в мобильном банкинге.

|

NB! Все примеры практик были собраны в рамках других исследований Markswebb. Если банк упоминается в качестве примера, это не означает, что он участник Digital Banking Benchmark. |

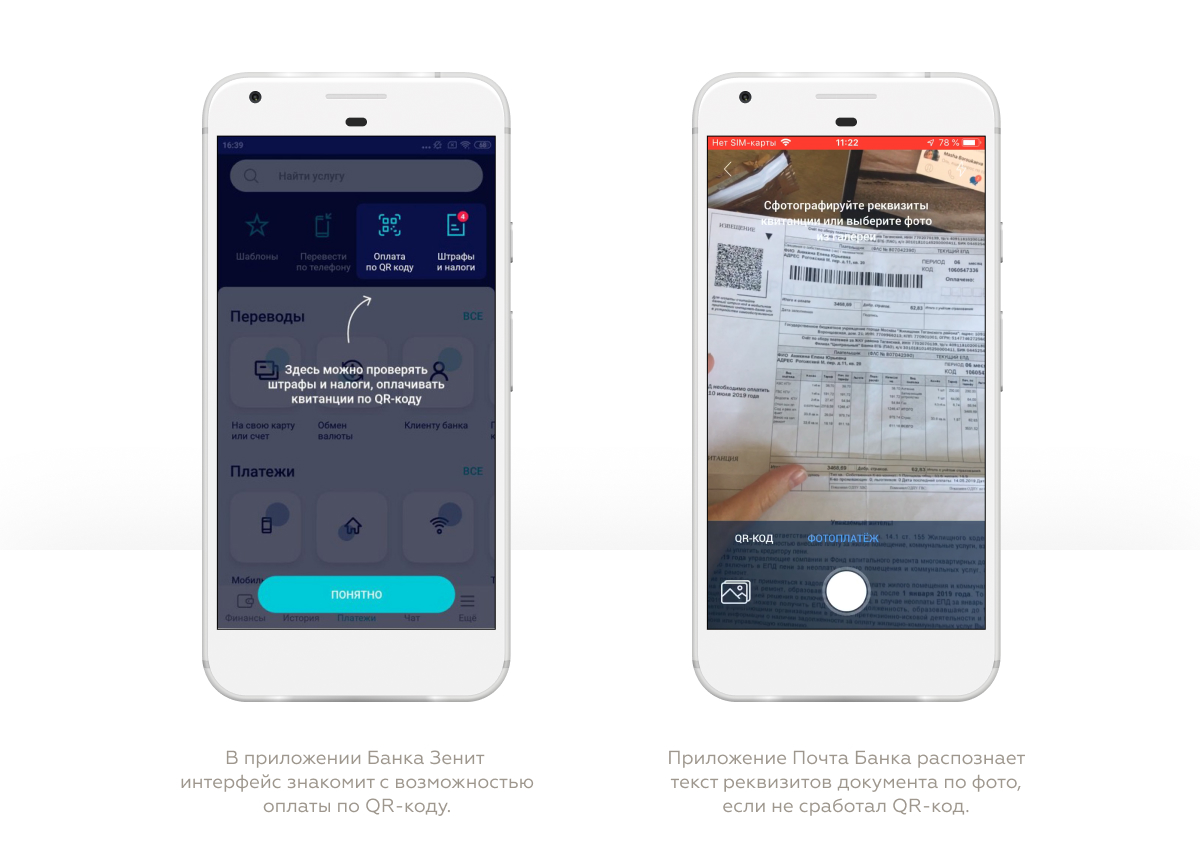

Дополнительную ценность мобильным каналам могут дать функции, которые являются типичными для интернет-банков. Благодаря новым технологиям эти операции могут оказаться удобнее и быстрее в мобайле. Например, оплата квитанций ЖКХ с помощью QR-кодов.

В исследовании Mobile Banking Rank 2019, мы рассказывали, что сканирование QR-кода или штрихкода квитанции — удобная функция, которая была реализована в половине обследуемых банков. Развитие подобных решений может стать хорошей точкой роста для мобильного канала.

Как выбрать фокус в интернет-банках

В интернет-банке имеет смысл фокусироваться на оплате регулярных счетов, операциях с большими суммами, регулярных переводах по шаблонам и реквизитам. Клиентам психологически легче обращаться к таким операциям в спокойной обстановке перед монитором, когда вся важная информация помещается на один экран, а благодаря точности ввода с клавиатуры снижается риск допустить ошибку.

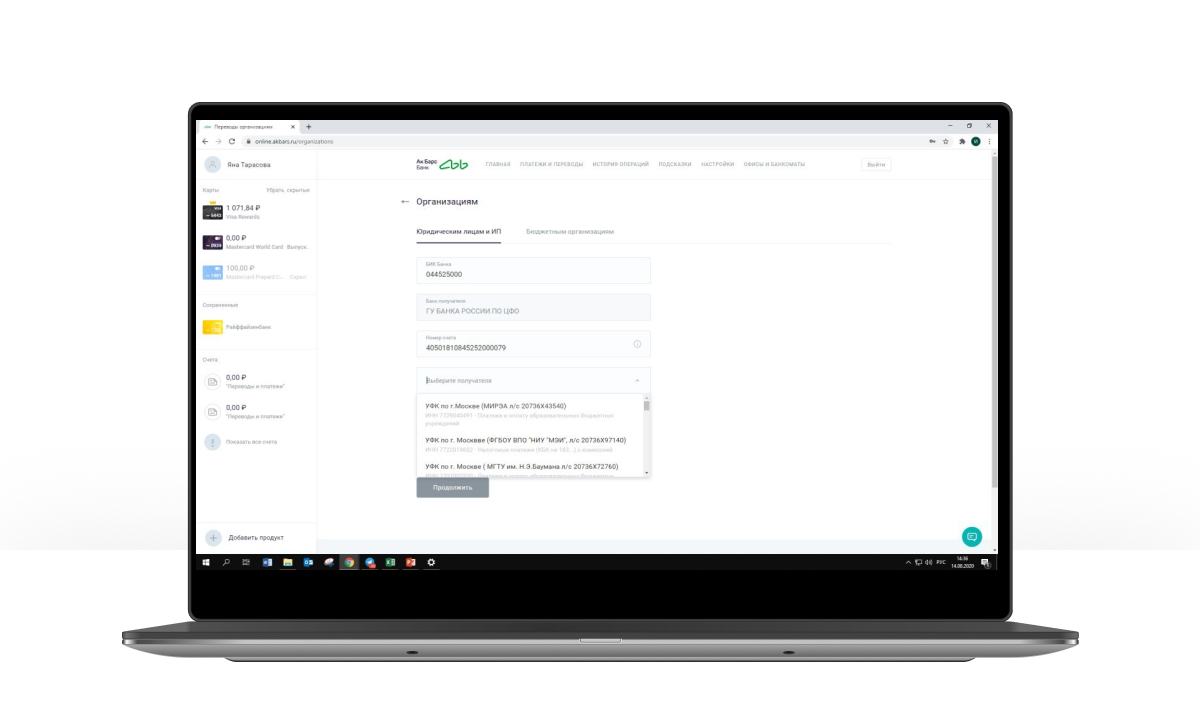

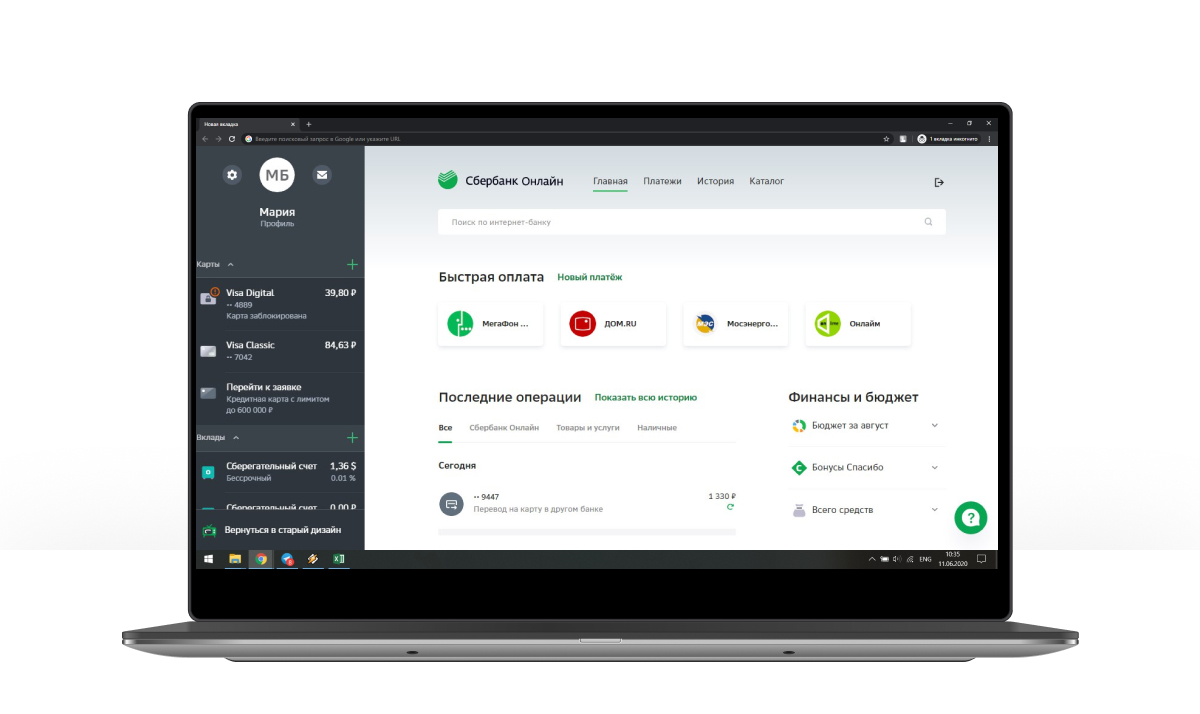

Варианты реализаций можно также увидеть в лучших практиках на рынке интернет-банков. Например, для переводов больших сумм по реквизитам полезно предусмотреть автозаполнение, которое сделает процесс перевода удобнее и снизит риск ошибок. А для регулярных операций стоит предусмотреть возможность выносить их на главный экран для удобного доступа.

В интернет-банке Ак Барс Банка по введенному БИК автоматически заполняются реквизиты банка получателя. Найти организацию, в адрес которой делается платеж, можно в справочнике, ИНН и наименование вводить не нужно.

Интернет-банк Сбербанка автоматически выделяет повторяющиеся операции и выносит на главный экран. Пользователю не надо специально создавать шаблон для таких операций.

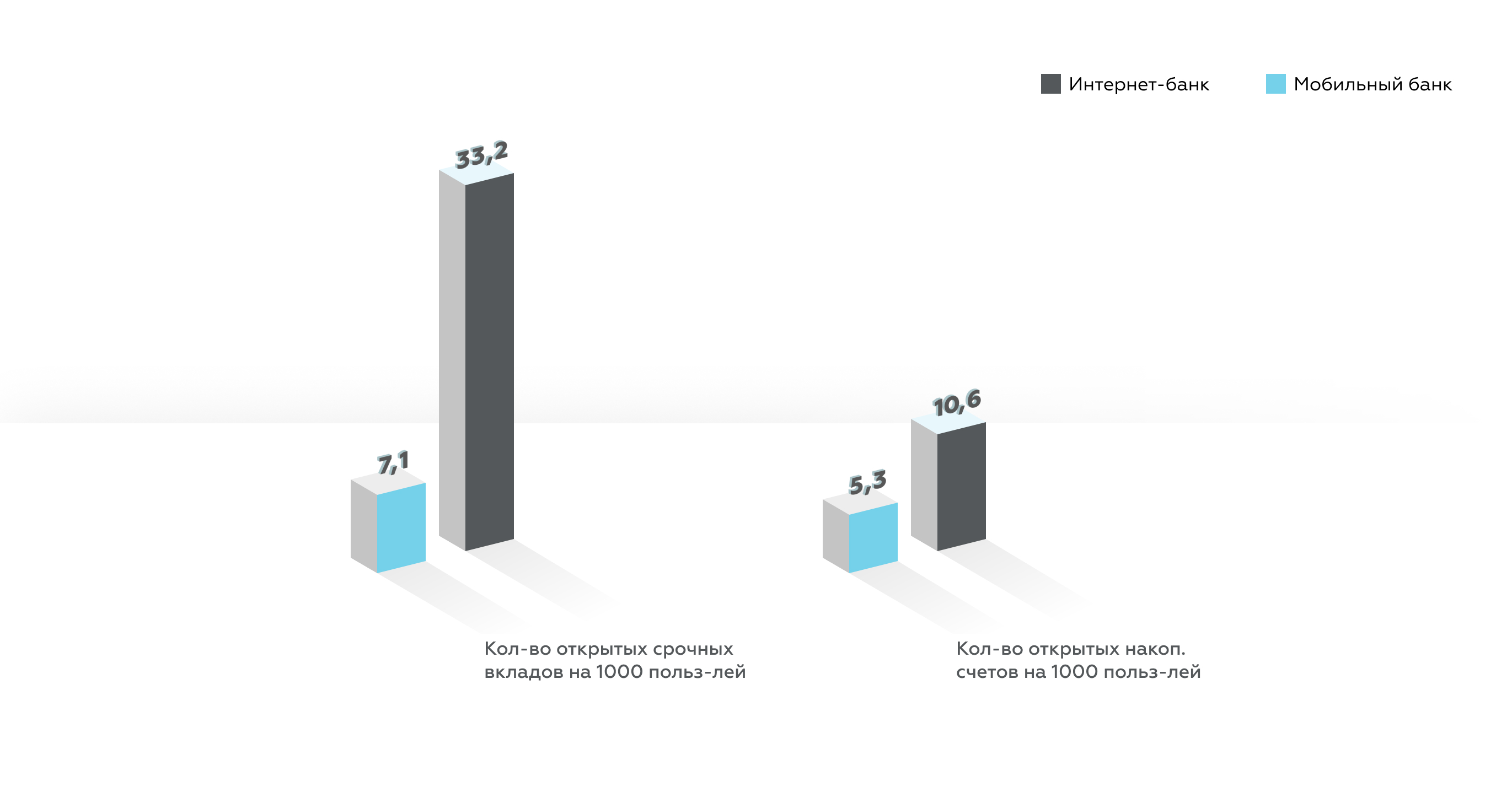

Как использовать специфику цифровых каналов для развития сберегательных продуктов?

|

Краткий ответ. Продавая сберегательные продукты в мобильном банке фокусируйтесь на продвижении накопительных счетов, а в интернет-банке делайте акцент на вкладах. |

Клиенты по-прежнему предпочитают открывать срочные вклады и накопительные счета преимущественно в интернет-банке.

Метрики показывают существенный разрыв между числом открытых вкладов в мобильных и интернет банках, а метрики по накопительным счетам показывают, что накопления в мобайле имеют потенциал для развития. Это связано в том числе с особенностями задач и восприятия разных сберегательных продуктов.

Срочный вклад. Подразумевает вдумчивое изучение условий и сравнение с продуктами разных банков, анализ процентных ставок и сроков. Также клиенту нужно иметь первоначальную сумму для вклада, которая может быть довольно большой. Это определяет аудиторию вкладов — опытные пользователи, которые уже имеют накопления, могут позволить себе вложить большую сумму и не обращаться к ней долгое время.

Поэтому клиент предпочитает открывать вклады в интерфейсе интернет-банка. В этой связи банк может дать больше полезных интерфейсных решений для вкладчиков на десктопе: удобно показывать условия по срочным вкладам, размещать калькуляторы процентов, помогать сравнивать разные вклады в одном окне.

Накопительный счет. Обычно открывается в том же банке, которым клиент уже пользуется, поэтому сравнивать условия нет надобности. Для старта не обязательно иметь первоначальную сумму, можно начинать накопления с нуля и снять их в любое удобное время. Такие условия подходят молодой аудитории, которая только начинает свой путь в накоплениях.

Поэтому банку имеет смысл развивать понятное и ёмкое представление условий по накоплениям в мобильном интерфейсе, сокращать число действий для открытия накопительного счета, предлагать аудитории полезный контент про накопления с возможностью сразу перейти на экран открытия продукта. Это поможет клиенту открывать накопительные счета непосредственно в момент принятия решения.

В рамках Digital Banking Benchmark мы создаем единую базу данных по большинству операций клиентов в цифровых каналах банков. Два раза в год мы будем собирать относительные показатели по всем метрикам под NDA и по результатам их анализа готовить отчет и дашборд.

Знание и анализ собранных метрик позволит вам найти количественные ориентиры для развития цифрового бизнеса. С их помощью вы увидите, как клиенты используют ваши каналы и сколько пользователей совершают ту или иную операцию.

Узнайте, как устроено исследование, как получить метрики и настроить аналитику для себя — на странице Digital Banking Benchmark 2020.