Как изменились мобильные банки для бизнеса: 10 лет исследований Markswebb

Markswebb исследует мобильные банки для малого и микробизнеса с 2016 года, и в этом году мы опубликовали результаты юбилейной волны исследований Business Mobile Banking Rank 2026. И решили взглянуть на путь, который проделали продукты для бизнеса в мобильных банках за это время.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналМобильные банки менялись под влиянием сразу нескольких факторов: цифровизации бизнеса, изменений в регулировании и налоговом законодательстве, роста конкуренции, развития технологий и появления ИИ.

За это время изменился и рынок. Он прошел путь от приложений с ограниченным набором операций до многофункциональных платформ, в которых предпринимателю доступно 40+ продуктов и услуг.

2016: мобильный банк как «облегченная версия» интернет-банка

В 2016 году рынок только учился делать мобильный банкинг для бизнеса самостоятельным сервисом. Во многих банках приложение зависело от интернет-банка: доступ нужно было подключать в веб-интерфейсе, часть контрагентов заранее добавлять в доверенный список, а некоторые операции были доступны только в десктопе.

Чтобы понять, как изменились мобильные банки для бизнеса за 10 лет, важно вспомнить, насколько разным тогда был даже базовый функционал. У одних приложений были платежи любым контрагентам, шаблоны, проверка контрагента, поиск по операциям и графическая аналитика. У других мобильный банк был витриной: можно было посмотреть остаток и выписку, но нельзя отправить платеж.

Главный вопрос для рынка тогда звучал так: может ли предприниматель решить в мобильном банке хотя бы базовые задачи без перехода в интернет-банк?

Ключевые точки конкуренции были понятны:

- войти в приложение без лишних действий;

- увидеть остаток и последние операции на главном экране;

- быстро найти платеж в истории;

- отправить платеж контрагенту;

- получить реквизиты счета и передать их партнеру;

- связаться с банком в чате;

- посмотреть информацию по корпоративной карте.

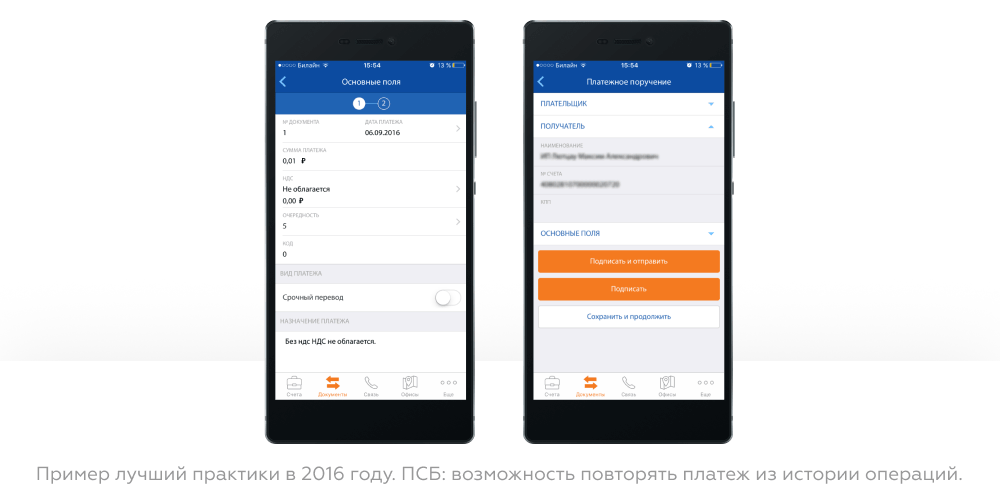

Даже небольшое улучшение в этих сценариях давало заметное конкурентное преимущество. Например, появление ленты операций на главном экране, входа по короткому коду, фильтров в выписке, шаблонов платежей или возможности повторить платеж из истории воспринималось как сильная практика.

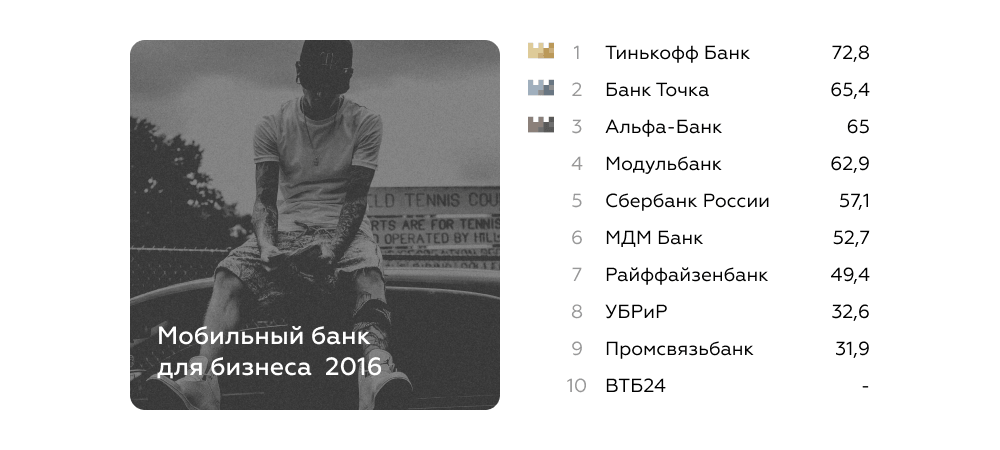

Рейтинг цифрового опыта в мобильных банках для бизнеса по данным Markswebb Business Mobile Banking Rank 2016. Оценка по шкале от 0 до 100 баллов.

2026: мобильный банк как платформа для всех задач бизнеса

К 2026 году базовые сценарии стали гигиеническим минимумом. Даже развивающиеся банки решают многие задачи, которые десять лет назад были недоступны. Предприниматели ожидают, что все их ежедневные задачи будут доступны в приложении.

Поэтому конкуренция происходит за счет возможности поддерживать сложные бизнес-задачи целиком: от первого сигнала до действия, от выбора продукта до его подключения, от уведомления о риске до понятного сценария решения.

В исследовании Business Mobile Banking Rank 2026 эксперты Markswebb по 790 критериям и 140+ сценариям оценили 10 значимых продуктов и сервисов для бизнеса: мобильный банк как платформа, РКО, зарплатный проект, корпоративные карты, конструктор документов, бухгалтерия для ИП на УСН, валютные платежи и валютный контроль, прием платежей, депозиты и кредитные продукты.

Такое количество направлений в оценке показывает изменения в мобильных банках для бизнеса: они перестали быть каналом для отдельных операций и стали точкой управления банковскими и околобанковскими сервисами компании.

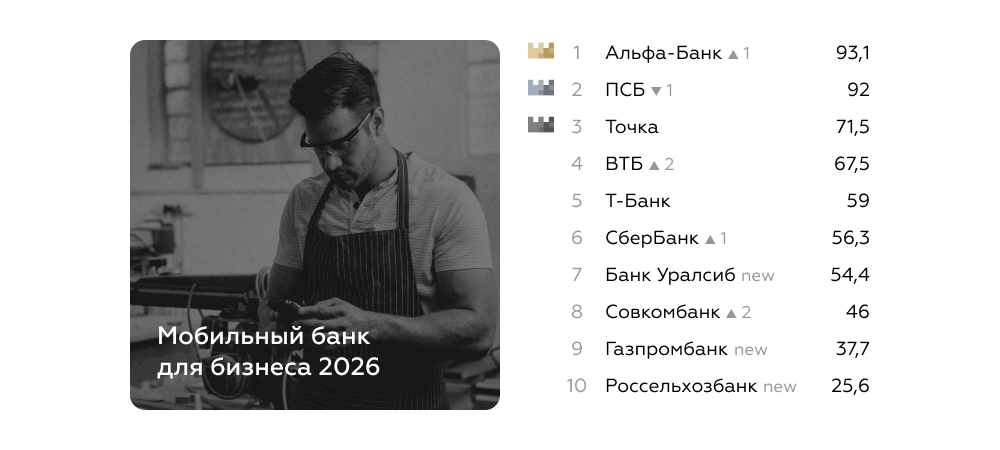

Рейтинг цифрового опыта в мобильных банках для бизнеса по данным Markswebb Business Mobile Banking Rank 2026. Оценка по шкале от 0 до 100 баллов.

От платежей — к управлению продуктами и сервисами

В 2016–2017 годах мобильный банк для бизнеса во многом строился вокруг РКО и ограниченных платежных возможностей. Позже внутри приложений начали появляться бухгалтерия на УСН, маркетплейсы партнерских продуктов, управление картами, валютные операции, прием платежей и другие сервисы.

А лидеры выигрывали за счет полноты базовых возможностей: платежей любым контрагентам, удобной выписки, шаблонов, проверки контрагента, аналитики, онлайн-чата, более простого входа и работы с платежами. Как изменились мобильные банки для бизнеса с этого момента?

Сейчас нативная интеграция продуктов стала стандартом. Пользователь не должен ощущать, что каждый новый сервис живет в отдельной логике. Если в мобильном банке уже есть десятки возможностей, важным становится качество связей между ними.

Поэтому становятся важны:

- дашборды задач;

- сквозной поиск;

- понятная структура продуктов;

- подсказки в нужный момент;

- связка уведомлений, медиа, поддержки и операционных действий;

- единая логика между мобильным и интернет-банком.

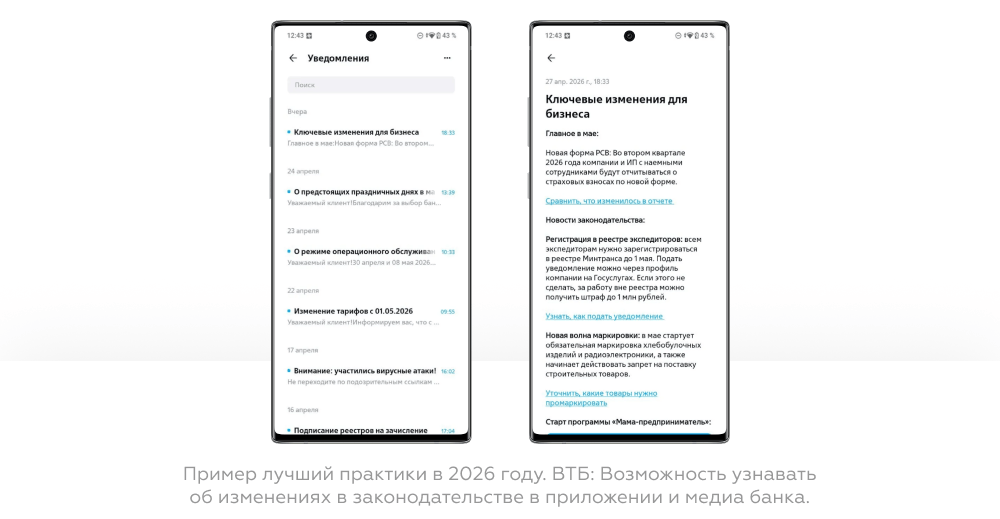

В 2026 году цифровые лидеры обеспечивают работу со всеми значимыми продуктами банка и при этом лучше конкурентов решают отдельные сложные сценарии: информирование о рисках блокировки, обновление сведений о компании, ролевая модель и доступы, размещение средств на депозите, работа с валютными счетами, управление зарплатным проектом, корпоративные карты, кредиты, бухгалтерия и документы.

Проблема разрывов сохраняется, просто меняет формат

В 2016 году разрыв чаще выглядел как отсутствие возможности: нельзя провести платеж, нельзя обменять валюту, нельзя управлять картой. В 2026 году банки для бизнеса изменились и проблема стала сложнее: возможность может быть реализована, но называться по-разному в каналах, находиться в неожиданном месте, работать иначе в мобильном и интернет-банке или не связываться с соседними сценариями.

Исследование Markswebb 2026 года показывает, что рынок все еще далек от полной консистентности мобильного и интернет-банка. Различия возникают в функционале, нейминге и навигации. Для пользователя это означает лишние усилия: нужно вспоминать, где решается задача, в каком канале доступна нужная операция и почему привычный путь в одном интерфейсе не работает в другом.

В конечном итоге, возможность фактически есть, но использовать ее невозможно, неудобно или с ней нужно долго разбираться.

Что это значит для банков

За 10 лет изменений в мобильных банках для бизнеса вместе с ростом функциональности выросла и сложность управления клиентским опытом. Чем больше продуктов и сервисов появляется в приложении, тем важнее встроить их в понятные пользовательские сценарии.

Поэтому развитие мобильного банка сегодня начинается с ответа на вопрос: где именно сервис теряет пользователя — в отсутствии функции, в качестве реализации или в разрывах между продуктами и каналами.

Ознакомиться с публичными результатами можно на странице исследования Markswebb Business Mobile Banking rank 2026.