Как составить бэклог мобильного банка для частных лиц, который будет способствовать развитию транзакционного бизнеса

В конце 2021 года один европейский банк рассматривал покупку банка в Узбекистане и заказал в Markswebb конкурентный анализ, чтобы получить основу для бэклога мобильного приложения. Наша задача была в том, чтобы дать топ-менеджменту, который занимался покупкой, представление о конкурентном положении банка и о том, какие изменения в мобильном банке помогут выйти на лидирующие позиции и стать основными для расчетов клиентов.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb.

Подписаться на каналВ периметре исследования — банк, который рассматривался для покупки в Узбекистане, мобильные приложения семи банков-конкурентов и два основных небанковских платежных сервиса.

Дополнительно мы обследовали три мобильных приложения украинских банков — Monobank, Альфа-Банк и ОТП Украина, а также предложили лучшие практики российского мобильного банкинга, которые собрали в ходе инициативного исследования мобильных приложений банков Mobile Banking Rank 2021. Ориентироваться только на местный рынок недостаточно, чтобы сделать мобильное приложение цифровым лидером рынка.

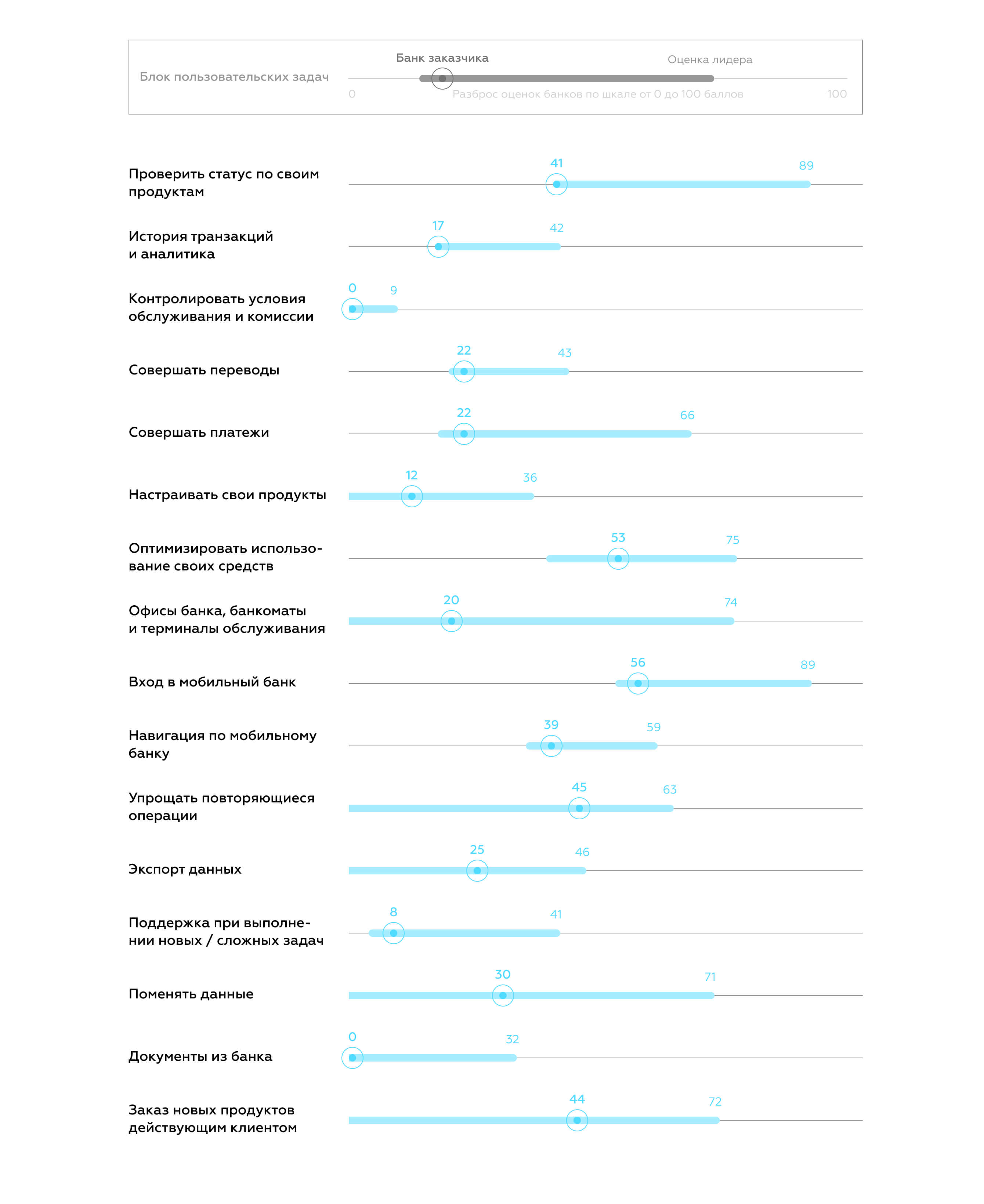

По результатам исследования мы составили рейтинг. Он наглядно показал конкурентную позицию мобильного приложения банка, который рассматривался для покупки, и приоритеты для развития. Кроме общей оценки приложения мы рассчитали оценки отдельно по блокам клиентских задач и по конкретным задачам.

Рейтинг демонстрирует уровень местных лидеров, а рекомендации и лучшие практики наглядно показывают, как приблизиться к этому уровню пользовательского опыта. В отчете по результатам исследования мы предложили набор рекомендаций для каждого блока задач и отметили, на что нужно обратить особое внимание.

Наша роль

Наша роль заключалась в том, чтобы сформировать у топ-менеджмента «европейского банка» структурированное и детальное понимание конкурентного положения на рынке. А по итогам оценки предложить практически применимый набор рекомендаций, разложив целевую позицию на набор изменений в продукте.

Объективная оценка помогает увидеть, в какую сторону двигаться сервису и команде, чтобы достичь бизнес-целей. Это более структурированный способ, чем наполнение бэклога от желаний пользователей, сиюминутных потребностей бизнеса или субъективного видения топ-менеджмента. Система координат позволяет правильно приоритизировать задачи: разные по сути элементы мобильного банка имеют свой вес и понятную ценность.

Чтобы достичь цели, мы сформулировали собирательный образ пользователя, перечислили все задачи, которые возникают у него вокруг банковского продукта (дебетовой карты) и исследовали доступные в стране возможности для решения этих задач.

После каждую возможность превратили в функциональный критерий, определили самые значимые и охватные. Для них сформулировали критерии удобства, исходя из экспертного понимания, с какими UX-проблемами сталкиваются люди в финтех-сервисах. Всем критериям назначили веса в зависимости от того, с какой частотой возникает проблема и насколько она критична для пользователя.

В основе исследования мобильных банков Узбекистана — система оценки мобильных банков для частных лиц Markswebb Mobile Banking Rank 2021.

Из интервью с резидентами Узбекистана мы узнали, чем местный финтех-рынок отличается от России, смогли правильно расставить акценты и адаптировать систему оценки пользовательского опыта в мобильных приложениях РФ. Учли инфраструктурные особенности, заменили провайдеров услуг на местных, отказались от передовых возможностей, которые отсутствуют на рынке и поэтому не дифференцируют мобильные банки.

Чтобы стать цифровым лидером на рынке ДБО в Узбекистане, требуется максимум возможностей для платежей, переводов и решения других ежедневных задач по управлению финансами.

Топ-менеджмент получил понимание рынка в целом и приоритеты для развития мобильного банка

По результатам проекта топ-менеджмент банка получил подробный обзор рынка, рейтинг, который демонстрирует распределение сил на рынке, и список приоритетов для превращения мобильного банка в основной инструмент для платежей и переводов у клиентов.

Что характеризует рынок мобильного банкинга в Узбекистане:

- Низкий уровень доверия к цифровым каналам банков из-за отсутствия бумажных документов, частых технических ошибок и сбоев.

- Активное использование платежных приложений вместо мобильных банков. Click и Paynet имеют больше функций для платежей, чем приложение любого банка в Узбекистане.

- Мобильные банки выполняют роль электронных кошельков — не нужно быть клиентом, чтобы добавлять карты и совершать по ним платежи.

- Узбекские банки разрабатывают мобильные приложения в основном как платежный инструмент. Очень низкий уровень других возможностей для управления картами, счетами, депозитами.

- Низкий уровень развития функциональности, нацеленной на консультирование и поддержку клиентов, а также на совершение клиентами сервисных операций с продуктами: изменение пин-кода и лимитов по карте, смена номера телефона для уведомлений и т.п.

- Слабо развитая инфраструктура для взаимодействия с государственными организациями и платежей в бюджет: налоги, штрафы, сборы.

- Большинство банков не используют цифровые каналы для продажи и выдачи дебетовых карт новым клиентам. Процесс выпуска карты — непрозрачный, сложный и длительный для новых клиентов банка.

У всех мобильных банков Узбекистана есть большой потенциал для совершенствования клиентского опыта при использовании приложений. Даже цифровые лидеры местного рынка только наполовину соответствуют представлению об идеальном приложении для управления личными финансами, которое мы отразили в системе оценки.

Банк, на базе которого наш клиент планировал развивать транзакционный бизнес, ни в одной пользовательской задаче не имел преимуществ перед конкурентами. Cопоставимый уровень пользовательского опыта — в переводах по номеру карты и между своими счетами, оплате ЖКУ, а также в шаблонах платежей и плановых операциях.

Основные недостатки приложения — отсутствие онлайн-заявок на выпуск новой карты на сайте банка и в мобильном банке, cложный процесс регистрации и первого входа в приложение. А также проблемы с навигацией, историей транзакций, отображением карт и других продуктов, переводами по номеру телефона и за границу, погашением долгов, оплатой телеком-услуг, штрафов ГУБДД, обменом валюты, поиском банкоматов и отделений, поддержкой клиентов.

Результат проекта для CPO — оценка, аналитика и рекомендации по блокам задач

Для продакта и команды мобильного банка мы подготовили подробный анализ приложения по блокам пользовательских задач. Конкурентное положение отразили в рейтингах, описали преимущества лидеров и гэпы мобильного приложения банка, который рассматривался для покупки.

Распределение сил на рынке выглядело следующим образом:

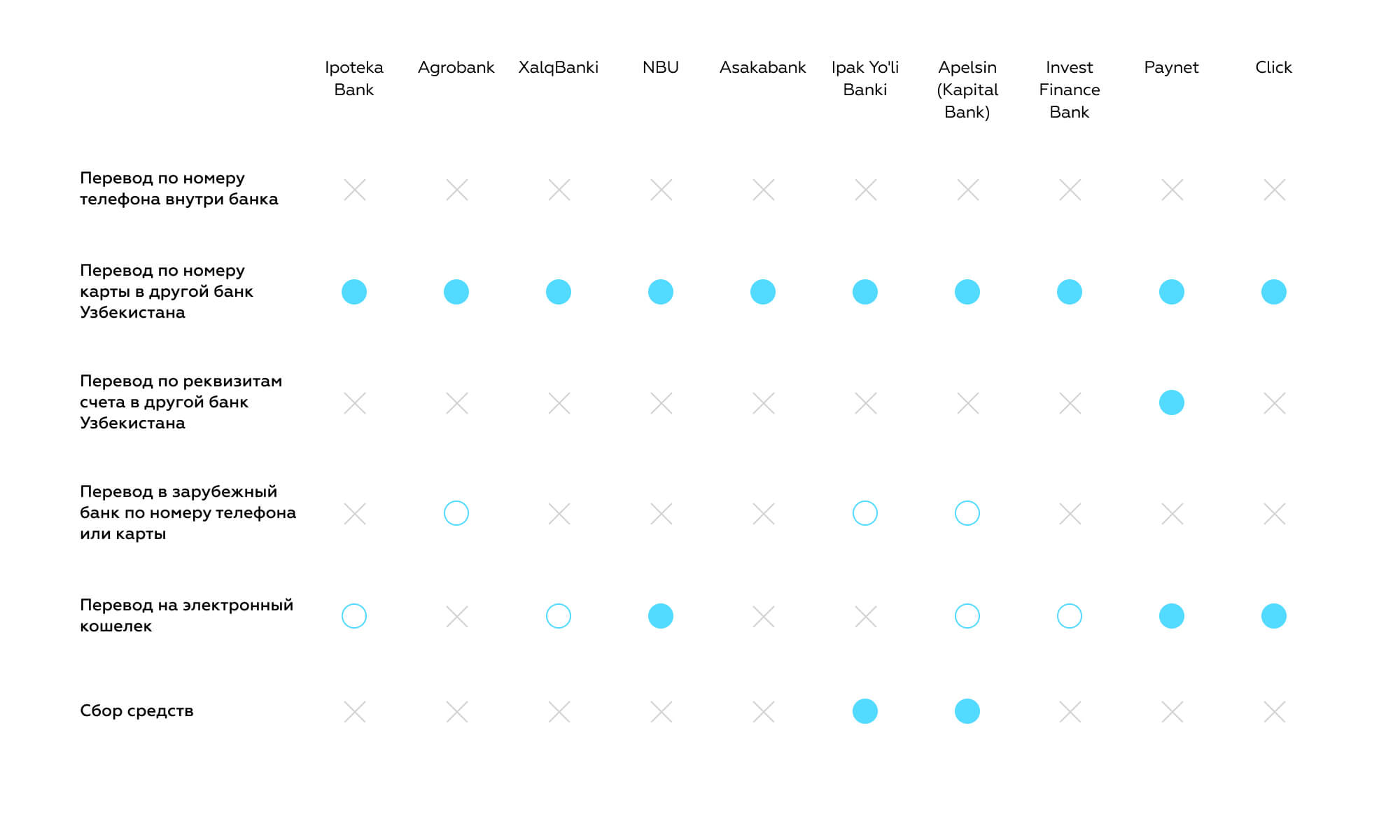

В кейсе мы наглядно покажем, как выглядели прикладные результаты проекта для CPO и команд, на примере блока задач, связанных с переводами денег.

Переводы в мобильных банках Узбекистана развиты слабо. В мобильных приложениях нет переводов по номеру телефона в другие банки или внутри банка. Единственный вариант перевода по номеру телефона внутри банка — через платежную ссылку: есть в приложении Apelsin (Kapital Bank), Paynet, Click, NBU, Ipak Yo’li.

Нет переводов за рубеж через карты платежных систем Humo и Uzcard, переводов наличными для выплаты в офисах и банкоматах, нет возможности снимать наличные в приложении без карты и смартфона в банкомате. Нет разделения оплаты между несколькими клиентами.

Больше всего возможностей совершать переводы пользователям предлагает Paynet:

- Единственный сервис, где есть перевод по реквизитам на номер счета получателя.

- Можно перевести деньги на максимальное количество электронных кошельков.

- Есть переводы по номеру карты в другой банк Узбекистана.

- Можно сгенерировать платежную ссылку по номеру телефона.

Немного отстает мобильное приложение Apelsin (Kapital Bank). В нём меньше возможностей переводов по номеру электронного кошелька, есть проблемы при переводе на номер счета пользователя Узбекистана. Но зато есть сбор средств, переводы на карты зарубежных банков и пополнение с карты другого банка.

В целом по рынку разрыв качества пользовательского опыта небольшой. Банку, который наш клиент рассматривал для покупки, не хватало формы перевода по реквизитам, сбора средств и формы переводов по номеру карты или по номеру телефона в зарубежные банки.

Мы предложили 12 практик с рынка Узбекистана, которые помогут приблизиться к лидерам местного рынка и 21 решение банков России и Украины — для цифрового лидерства на рынке. Ниже — два примера.

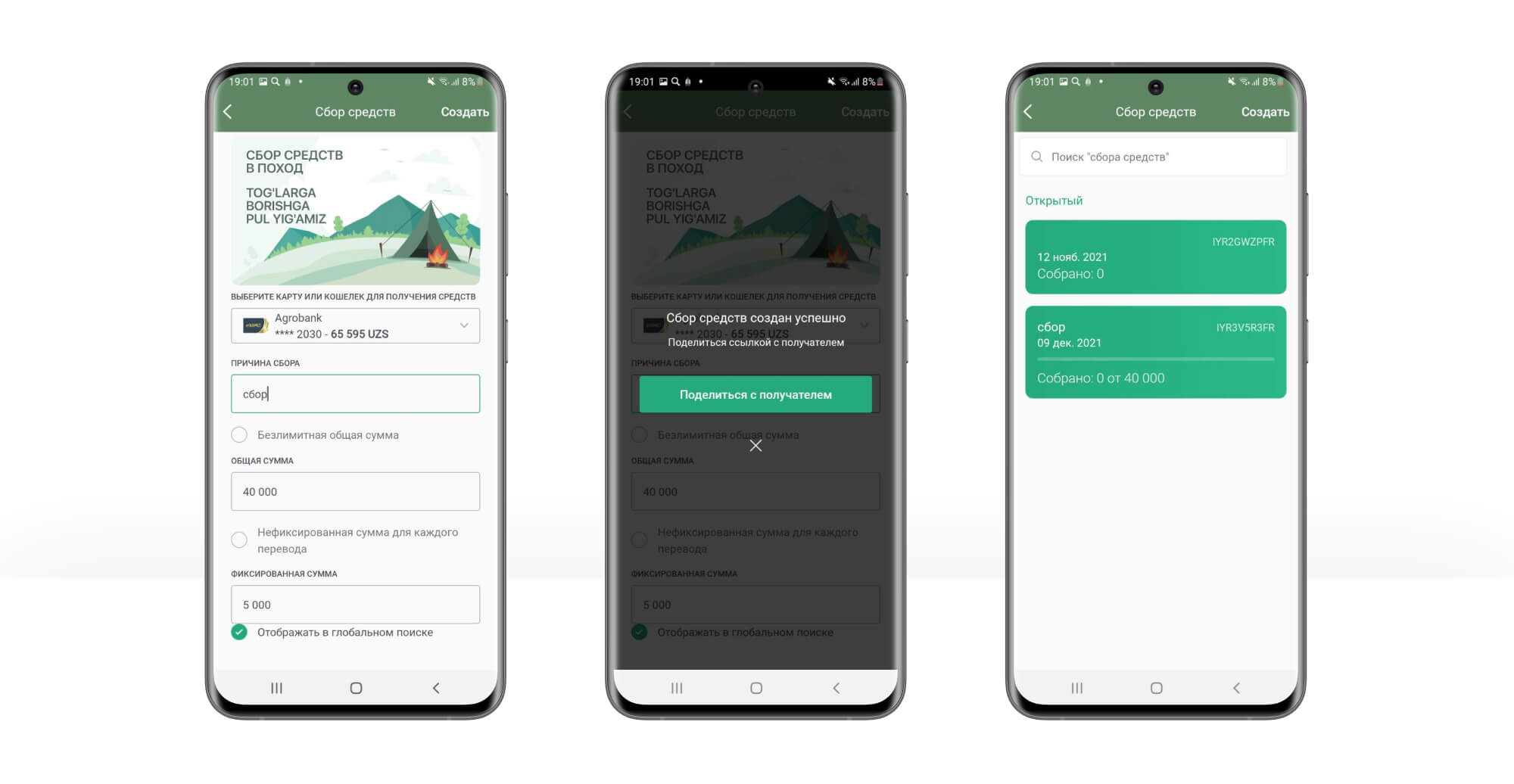

Создать сбор средств возможно в двух мобильных банках Узбекистана: Ipak Yo’li и Apelsin (Kapital Bank). В Ipak Yo’li форма удобнее, но сбор доступен только клиентам банка.

- Можно установить конечную сумму сбора и фиксированную сумму платежа каждого из участников.

- Легко отправить ссылку на сбор одним кликом.

- Можно посмотреть все созданные сборы и собранную сумму.

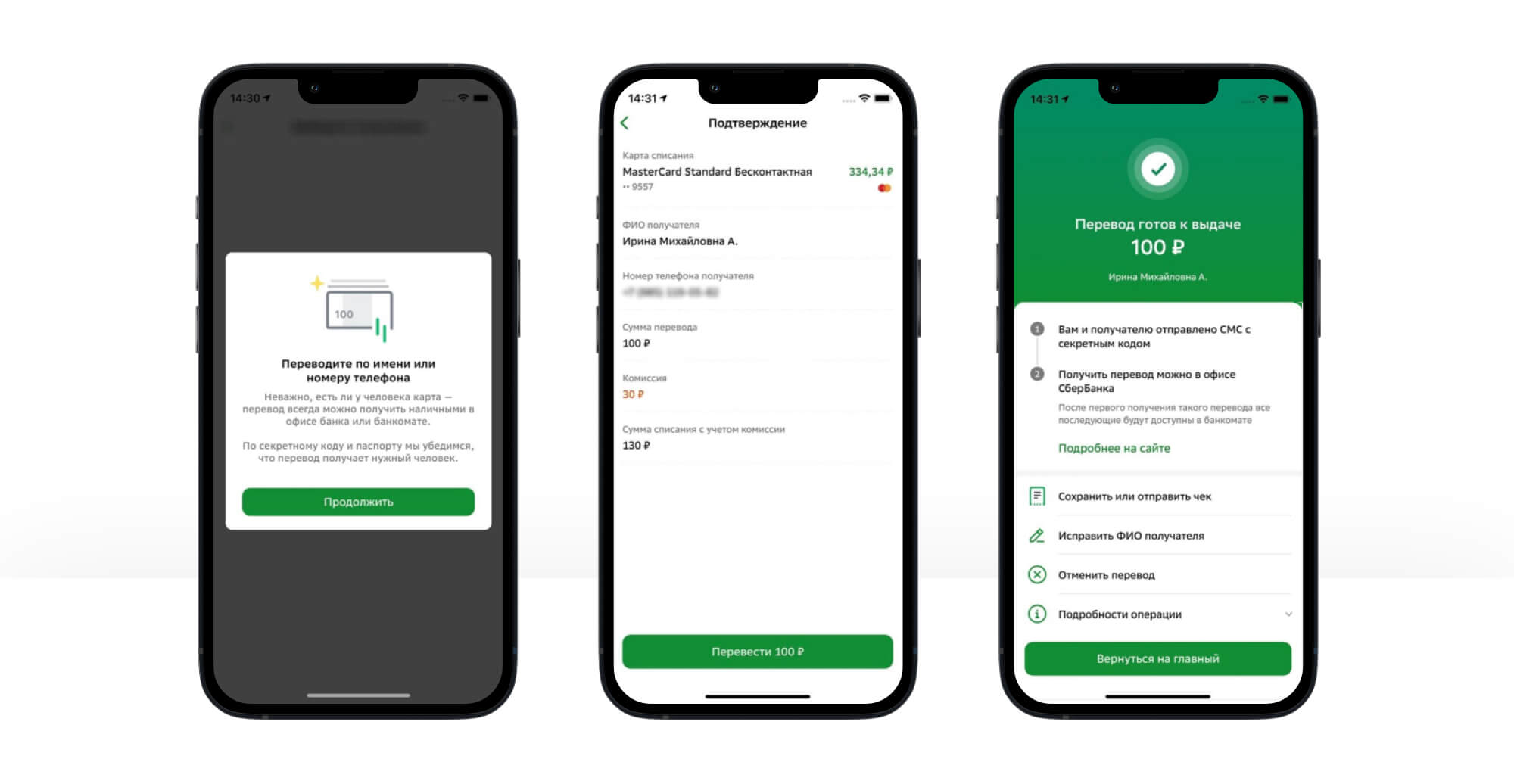

Перевод наличными с выплатой в офисе или банкомате — новая функция для рынка Узбекистана. Функция полезна тем, что можно снять наличные без карты или отправить деньги человеку, который в целом не пользуется банковскими картами.

Лучшая практика из России — в приложении СберБанка.

- При переходе в форму есть объяснение, как устроен процесс.

- После перевода приложение рассказывает о дальнейшем процессе.

- Можно отменить операцию или изменить данные получателя.

Как мы решаем задачи на уровне акционеров и топ-менеджмента банков

- Изучаем и структурируем любой рынок, формируем понимание местных особенностей и практик, проблем и предпочтений людей.

- Помогаем управлять долгосрочными целями через объективный взгляд на рынок.

- Умеем объективно измерять сложные неколичественные метрики — например, качество пользовательского и клиентского опыта или цифрового сервиса в целом.

- Показываем состояние продукта цельно: атомарные наблюдения складываем в цельную картину.

- Понимаем, как перевести продукт из текущего положения в новое с конкретными характеристиками, чтобы получить возможность для ведения определенного бизнеса.

- Понимаем потребности и задачи клиентов, глубоко погружаемся в предметную область, умеем выбирать и правильно использовать разные методики сбора и анализа данных, чтобы получить максимум инсайтов.

Закажите конкурентный анализ IT-продуктов

Сформируем структурированное и детальное представление о положении сервиса на рынке, разложим целевую позицию на набор понятных изменений в продукте.

Подробнее