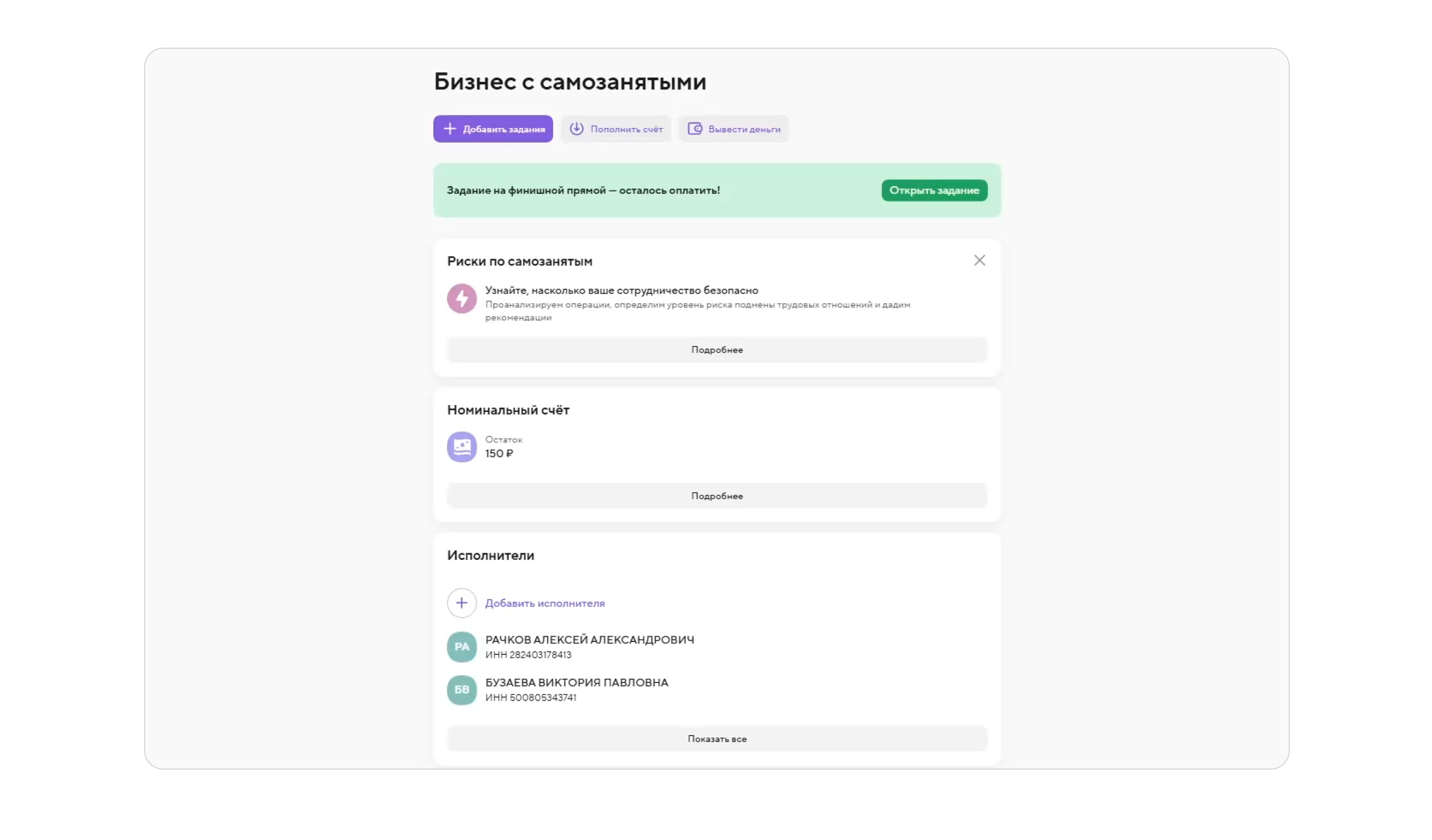

Сервис включает допсервис «Оценка рисков» (длительность отношений, регулярность выплат, бывшие сотрудники) с автоматическими рекомендациями, отдельный номинальный счёт для всех операций (с выгрузкой в 1С/XLSX) и реестр исполнителей со статусом самозанятого и автоподтяжкой чеков из «Мой налог».

Работа строится через механику заданий: их можно закреплять за конкретным исполнителем или публиковать на «бирже», а оплата всегда идет только после подтверждённого выполнения.

Пользователи ждут, что интернет-банк станет удобнее за счет искусственного интеллекта В этом году в рамках глубинных интервью стало очевидно, что для пользователей ИИ — это уже не какая-то инновация, а инструмент, о котором они стали знать намного больше. Предприниматели сталкиваются с искусственным интеллектом в новостной повестке и повседневной жизни чаще и чаще.

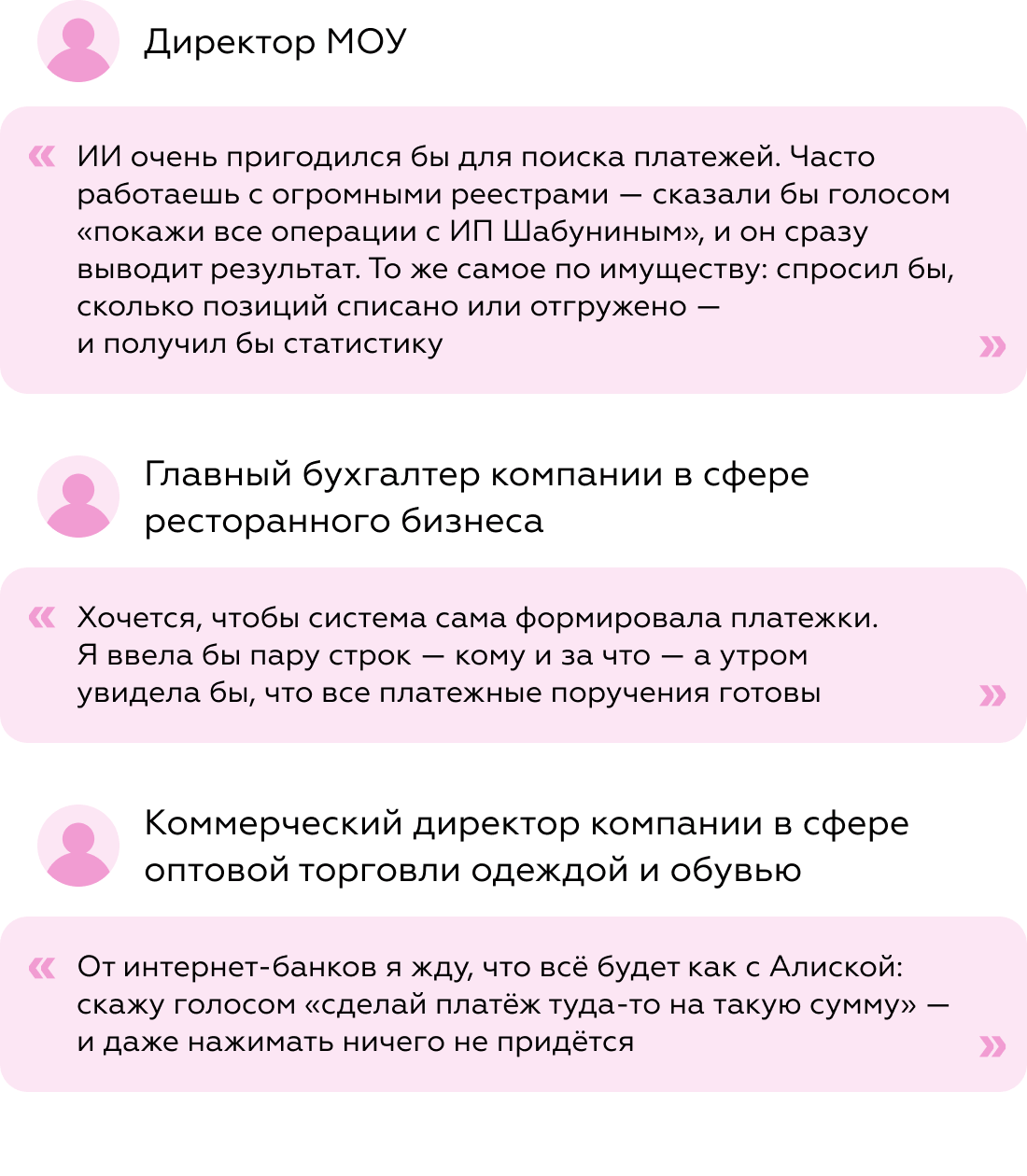

10 из 10 респондентов отметили, что сейчас сталкиваются с ИИ в интернет-банках лишь в формате чат-ботов и хотели бы видеть более функциональных и «умных» агентов, которые экономят время в ежедневных задачах.

Чаще всего пользователи ждут помощи в таких задачах, как сбор и подготовка документов, формирование платежных поручений, работа с реестрами.

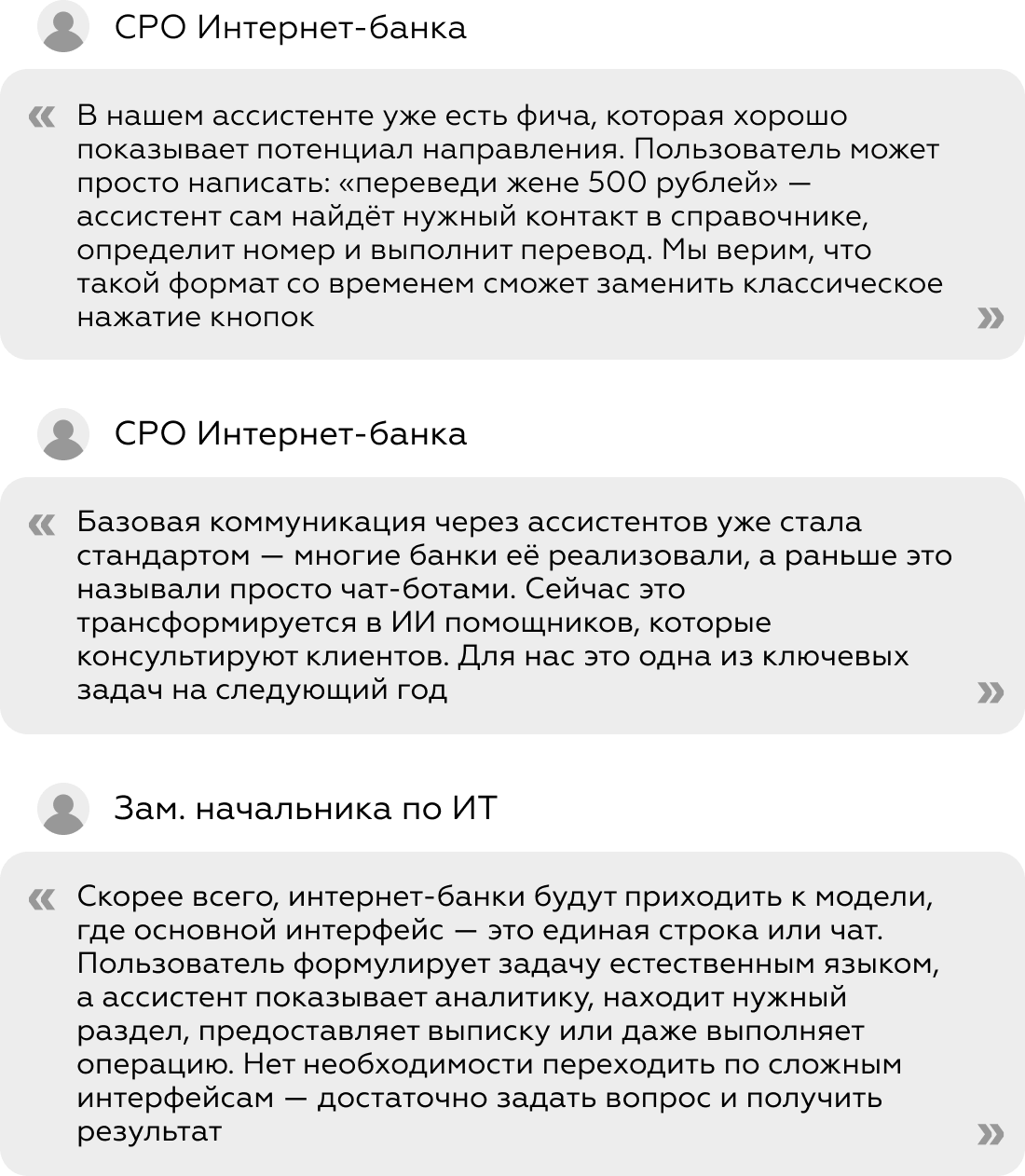

Рынок в долгосрочной перспективе движется к концепции «банка одной строки». По мнению всех экспертов, с которыми мы проводили интервью, интернет-банк будет эволюционировать в сторону формата, где пользователь взаимодействует с системой через простые однострочные команды или запросы — без сложной навигации и многошаговых сценариев.

Банки, которые ещё не внедрили ИИ-ассистентов, планируют, это сделать — мы знаем о планах как минимум двух игроков. А те, у кого уже есть ИИ, планируют расширять их возможности.

Можно выделить 3 основных направления развития ИИ инструментов в интернет-банках для бизнеса:

- Консультации: Альфа-Банк, Точка, СберБизнес, ПСБ.

- Упрощение навигации: Точка, Альфа-Банк, СберБанк.

- Решение ежедневных задач: Точка.

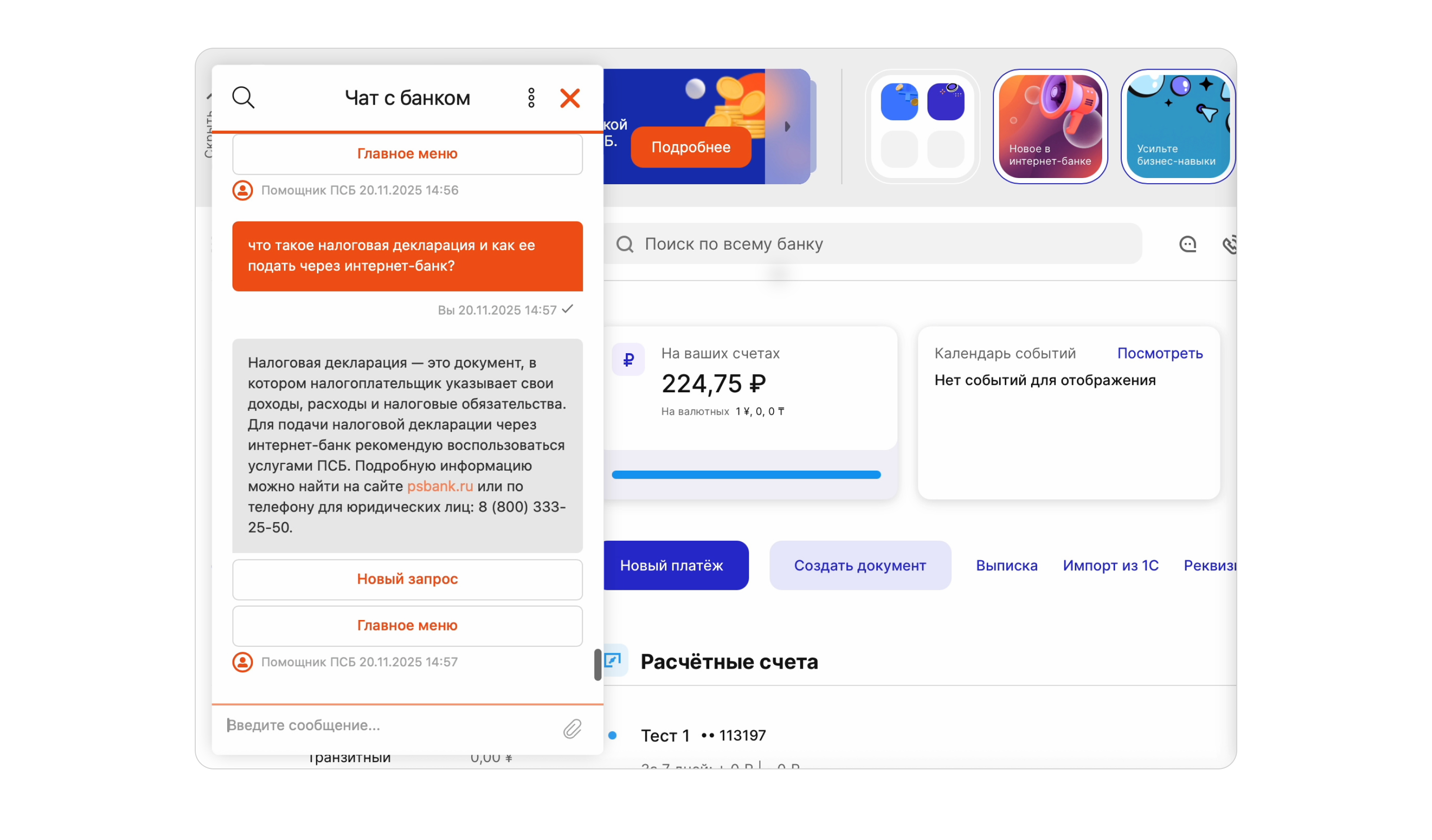

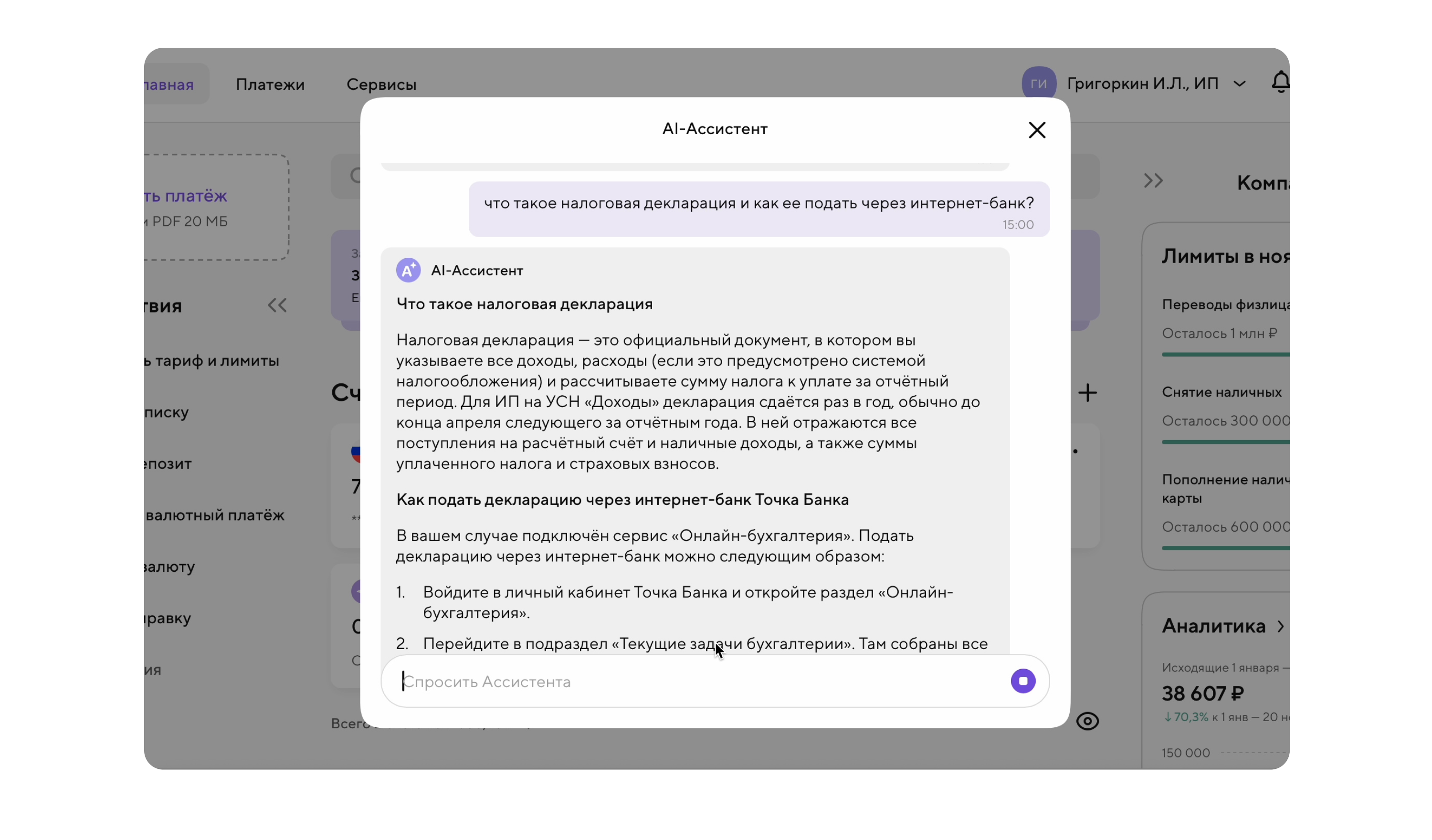

Разницу в качестве консультаций хорошо видно на задаче «сдать налоговую декларацию через интернет-банк». Ассистент на универсальной модели даёт лишь общую справку без привязки к конкретному пользователю, дате и возможностям интернет-банка. Ассистент на «банковской» модели учитывает контекст интернет-банка и пользователя и сразу навигирует его в нужный раздел бухгалтерии.

Даже AI-ассистенты на «банковских» моделях пока не справляются с индивидуальными запросами. В кейсе с декларацией УСН за 2024 год ассистент выдал длинный общий ответ: перечислил возможные причины, почему статус мог не обновиться, и подсказал, где проверить задачи в бухгалтерии, но так и не ответил, была ли декларация сдана. Живой консультант сразу проверил данные, подтвердил факт сдачи и объяснил, что статус просто не обновился и его нужно поменять вручную.

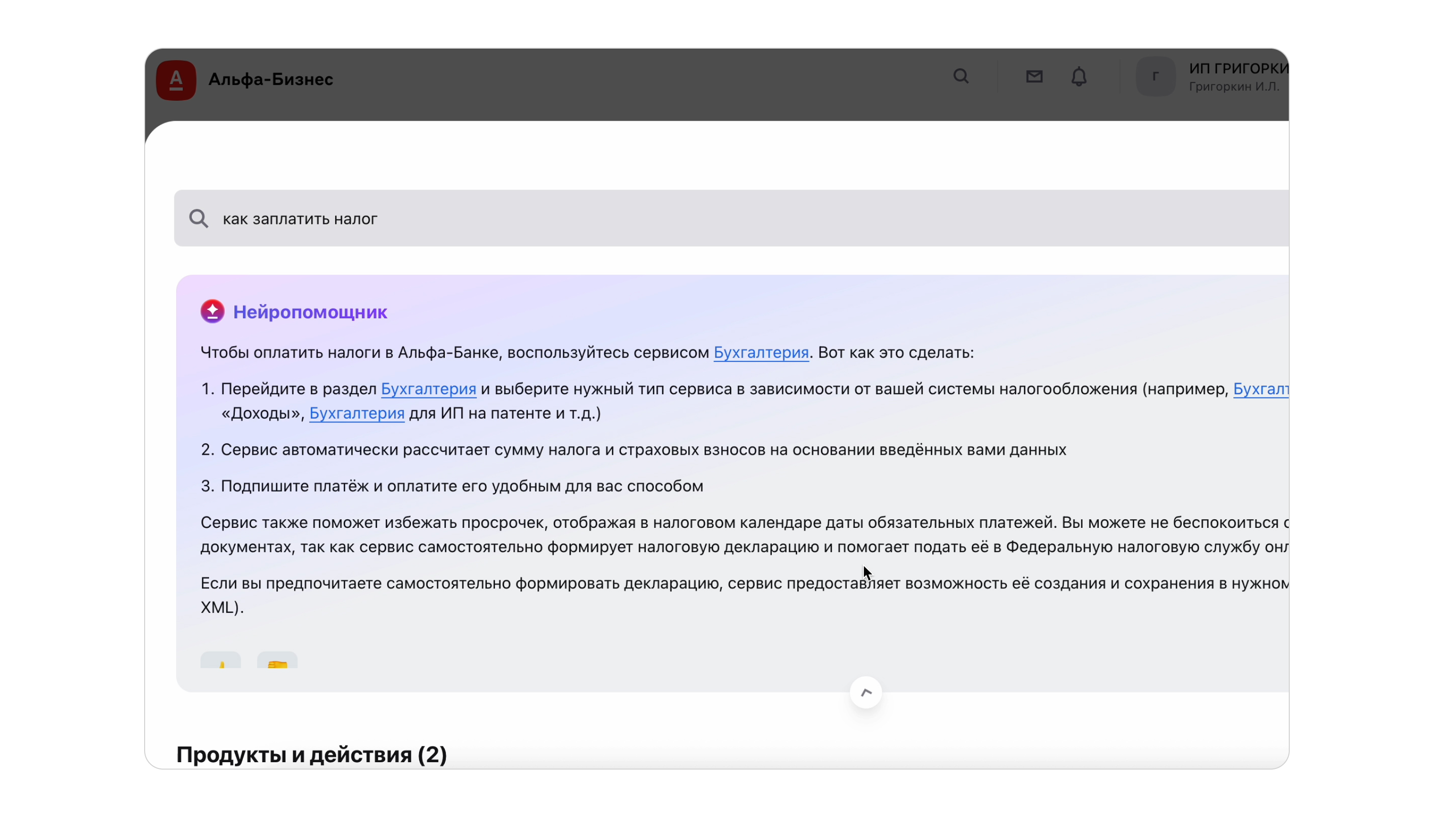

Альфа-Банк встроил нейропомощника в поисковую строку интернет-банка. Пользователь формулирует запрос своими словами, а помощник выдает структурированную справку и релевантные ссылки на нужные разделы. Такой формат органично встраивается в CJM: поиск — естественная точка входа, когда нужно быстро решить задачу. Разделение ролей снижает риски и когнитивную нагрузку: поиск и нейропомощник — для навигации, чат — для консультаций, где при сложных запросах всегда может подключиться оператор.

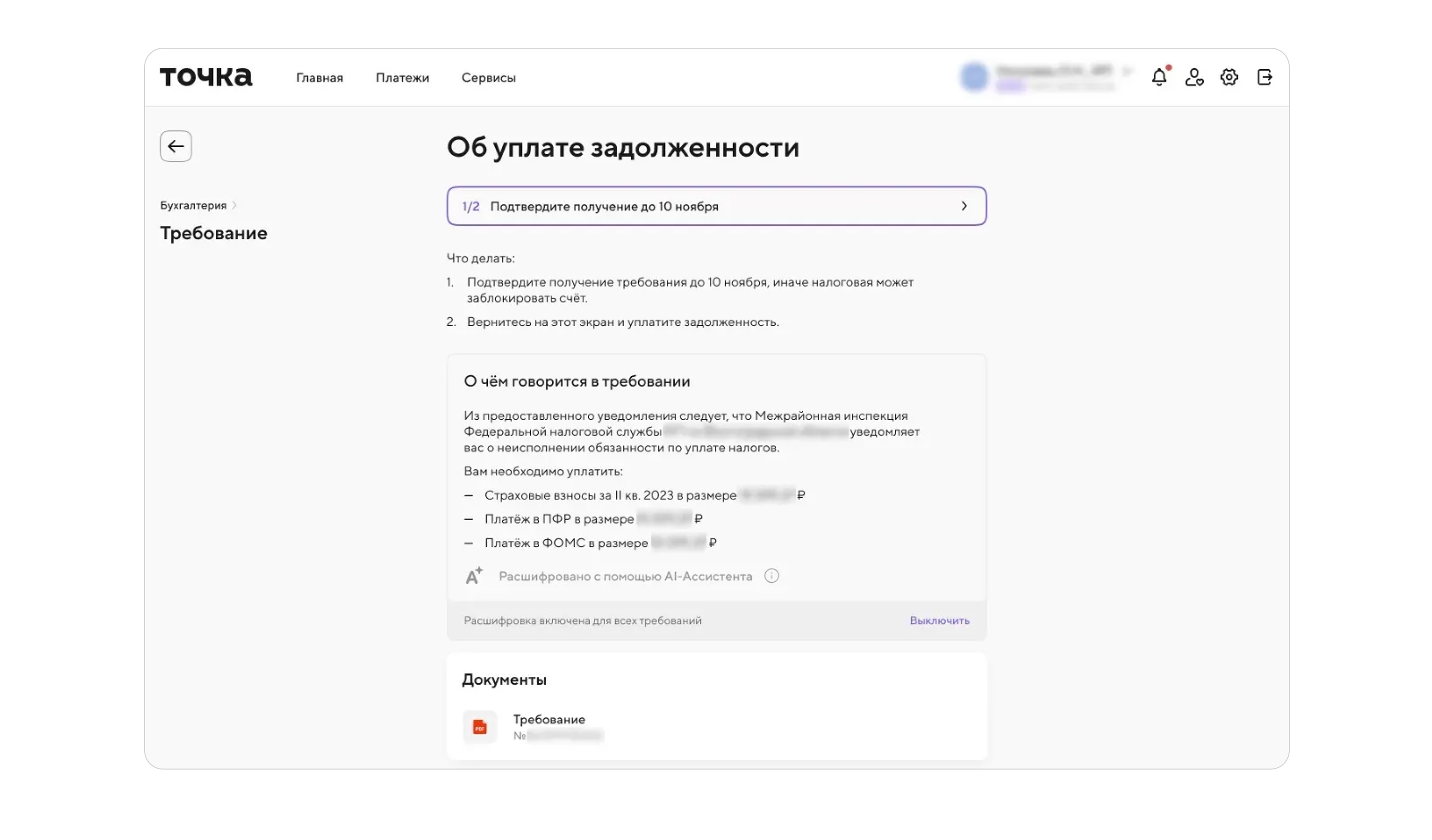

Показательный пример — интернет-банк Точки: онлайн-бухгалтерия автоматически анализирует документы от ФНС и за несколько секунд пересказывает их простыми словами с помощью ИИ, избавляя пользователей от необходимости разбираться в сложных формулировках.

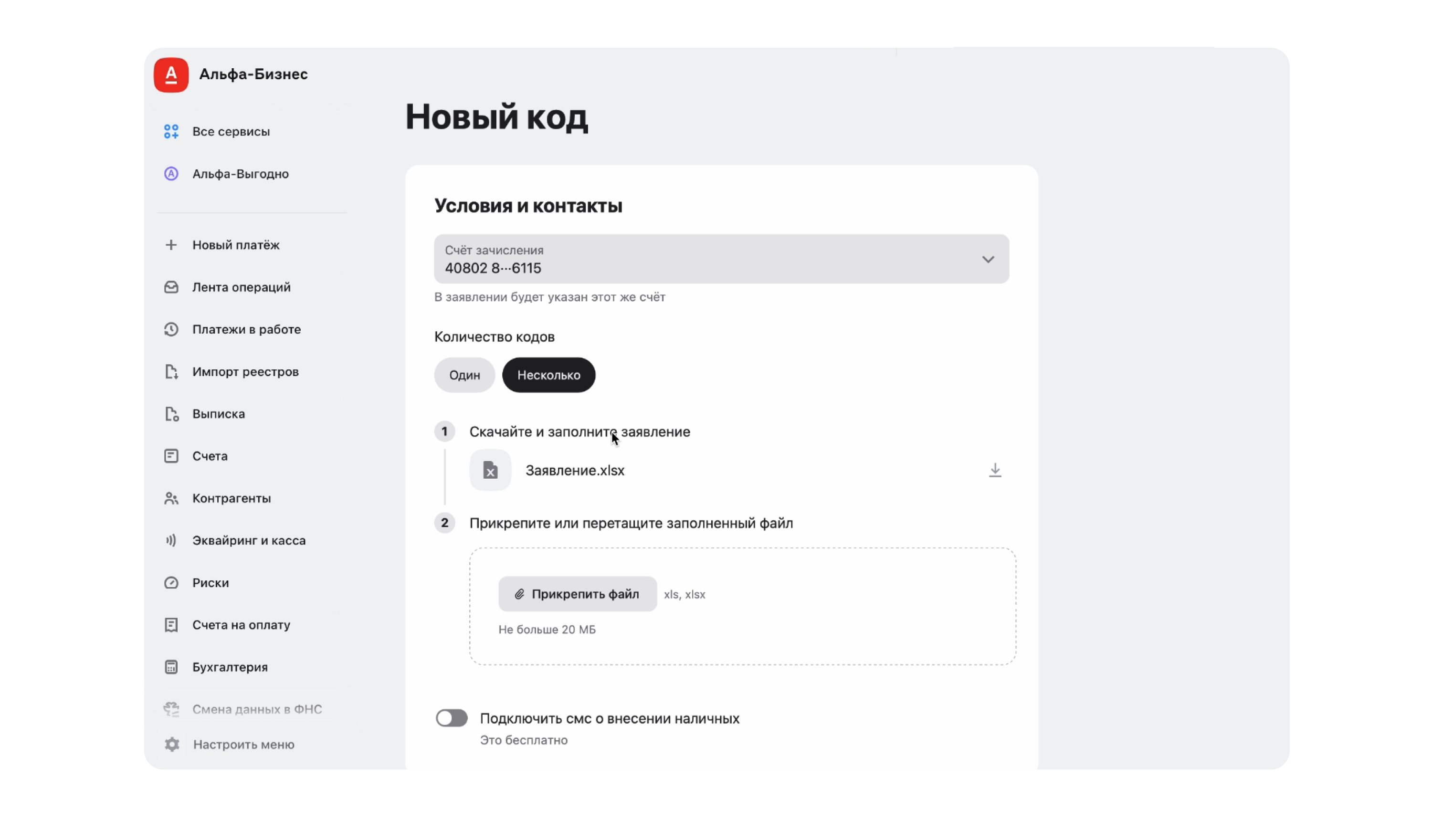

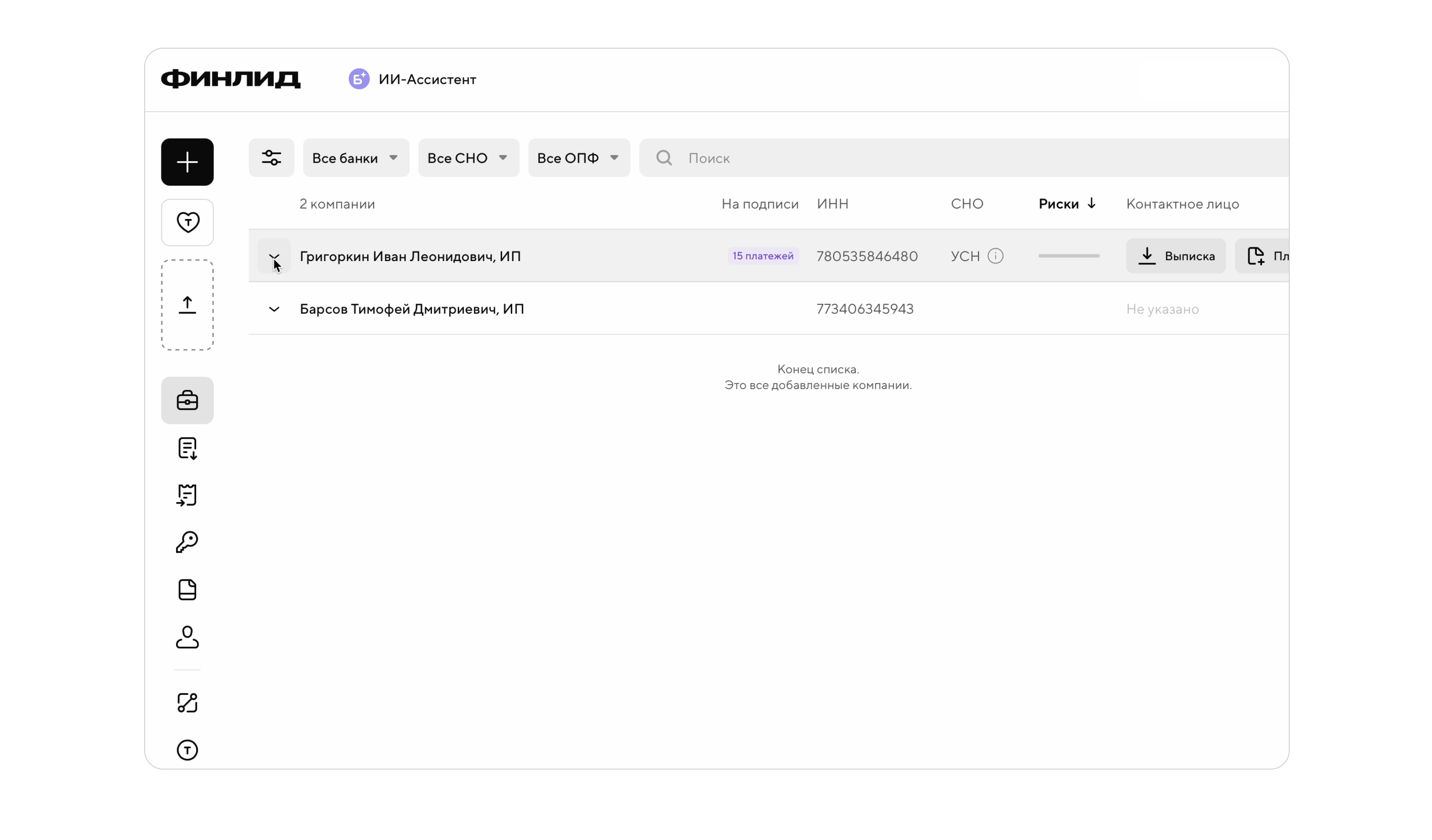

Возможность внести деньги на счет с помощью кода самоинкассации есть у 6 из 11 исследуемых банков. Исследование показало, что несмотря на узкую потребность, сервис разививается и банки добавляют новый функционал:

- создание нескольких кодов самоинкассации одновременно (2 банка);

- управление SMS-информированием о внесении наличных (1 банк);

- работа сразу с несколькими кодами в рамках одного действия (3 банка).

Коды выпускаются мгновенно, можно создать сразу несколько, подключить бесплатные SMS-уведомления о внесении наличных. Интерфейс управления поддерживает гибкую настройку: фильтрацию по статусу, счёту, телефону и SMS, возможность скрывать лишние фильтры и закреплять нужные столбцы. Любой код при необходимости можно деактивировать, отчёт по кодам выгружается в Excel — как полностью, так и по выбранным позициям. На странице сервиса есть раздел помощи (FAQ) с ответами на ключевые вопросы.

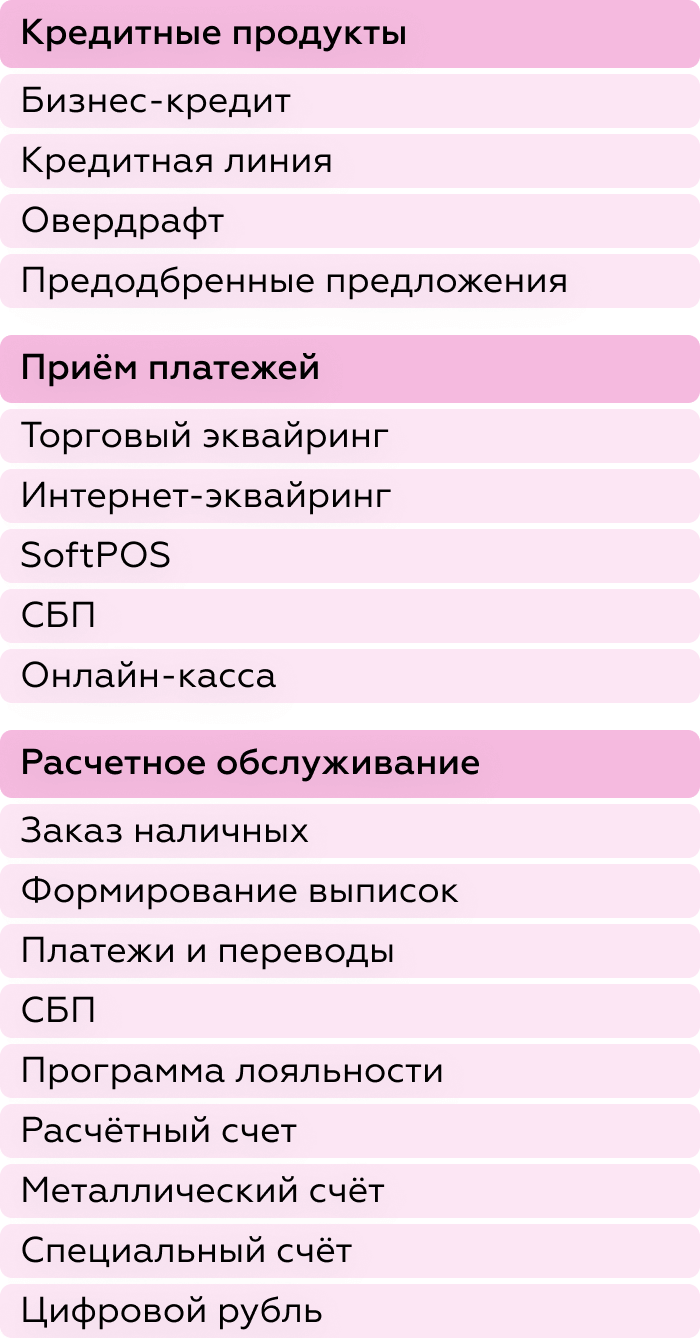

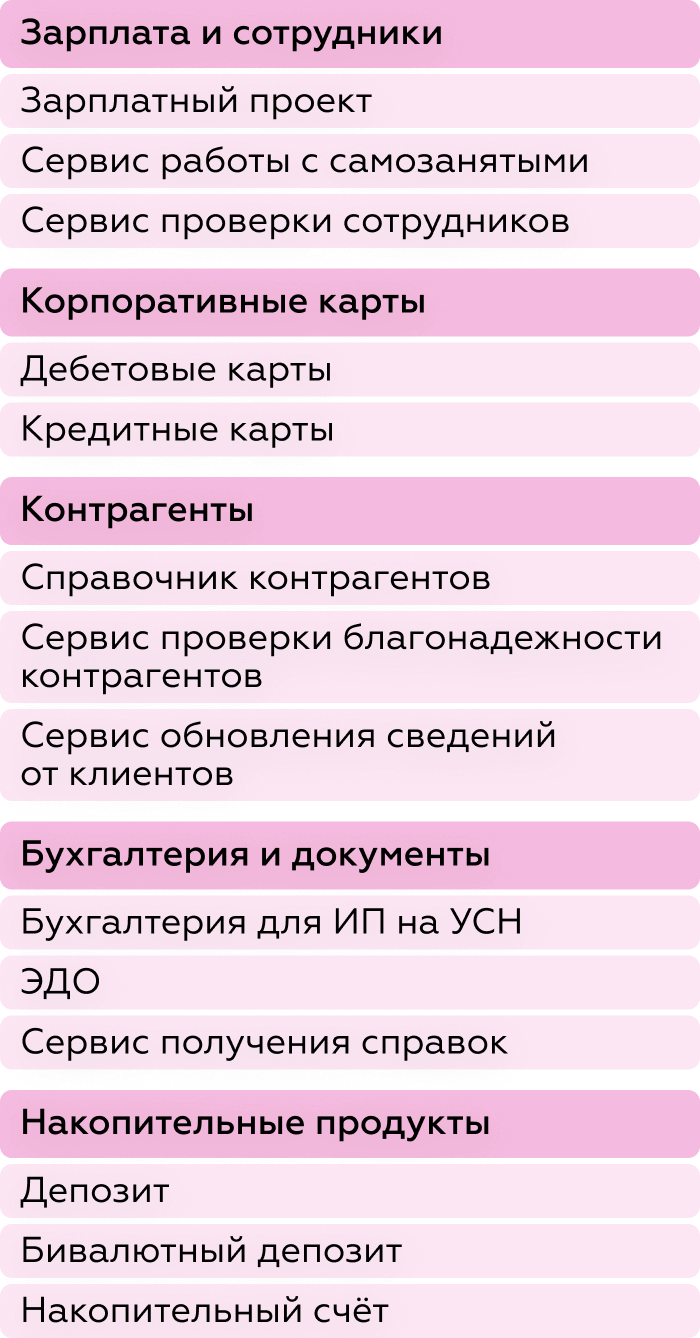

Когда базовый клиентский опыт по ключевым банковским продуктам уже выровнялся по рынку, удерживать конкурентное преимущество без отраслевых решений практически невозможно. Небанковские сервисы для конкретных отраслей привлекают внимание клиентов и усиливают ценность интернет-банка.

Каждый год мы расширяем систему оценки и анализируем качество реализации тех отраслевых решений, которые получают наибольшее распространение на рынке.

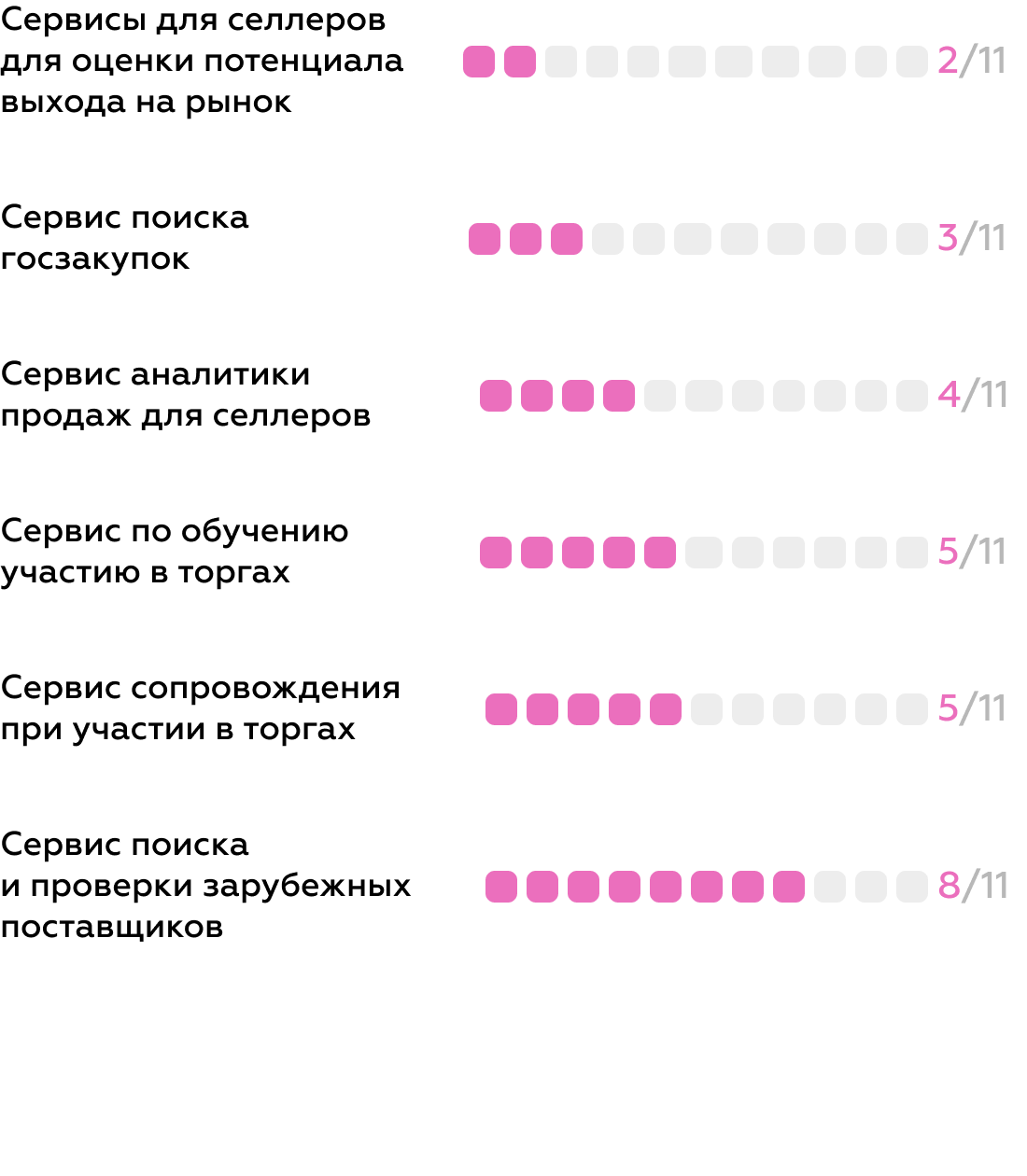

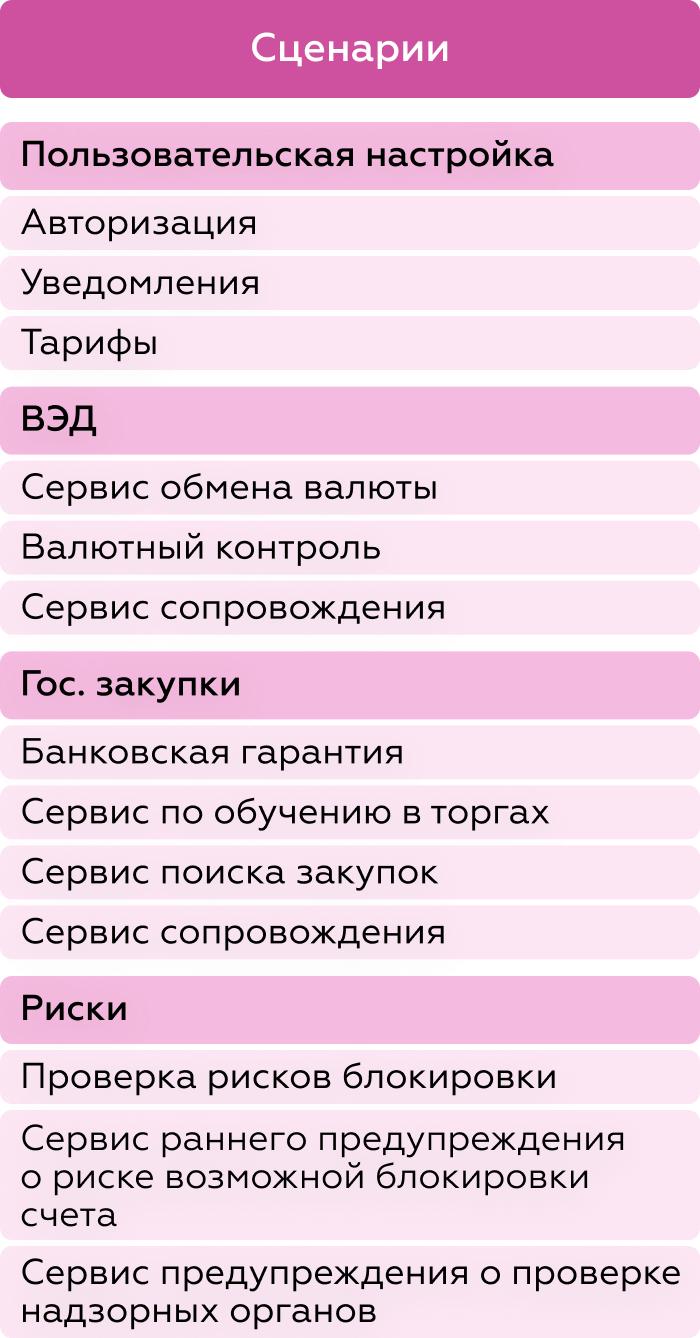

В 2024 году мы добавили 42 критерия для оценки функционала сервисов для селлеров, в этом году — ещё 11 критериев для оценки функционала по работе с госзакупками. Также в системе оценки мы рассматриваем сервисы для ВЭД — их развивают большинство банков.

- Для розницы — продвижение «районного» бизнеса и конструкторы сайтов для интернет-магазинов;

- для ресторанов — сервисы чаевых и автоматизации бронирований;

- для селлеров — аналитика, обучение, сервисы закупки товаров из-за рубежа и создания карточек на маркетплейсах;

- для транспортных компаний — управление автопарком и поиск заказов;

- для строительства — поиск и сопровождение тендеров.

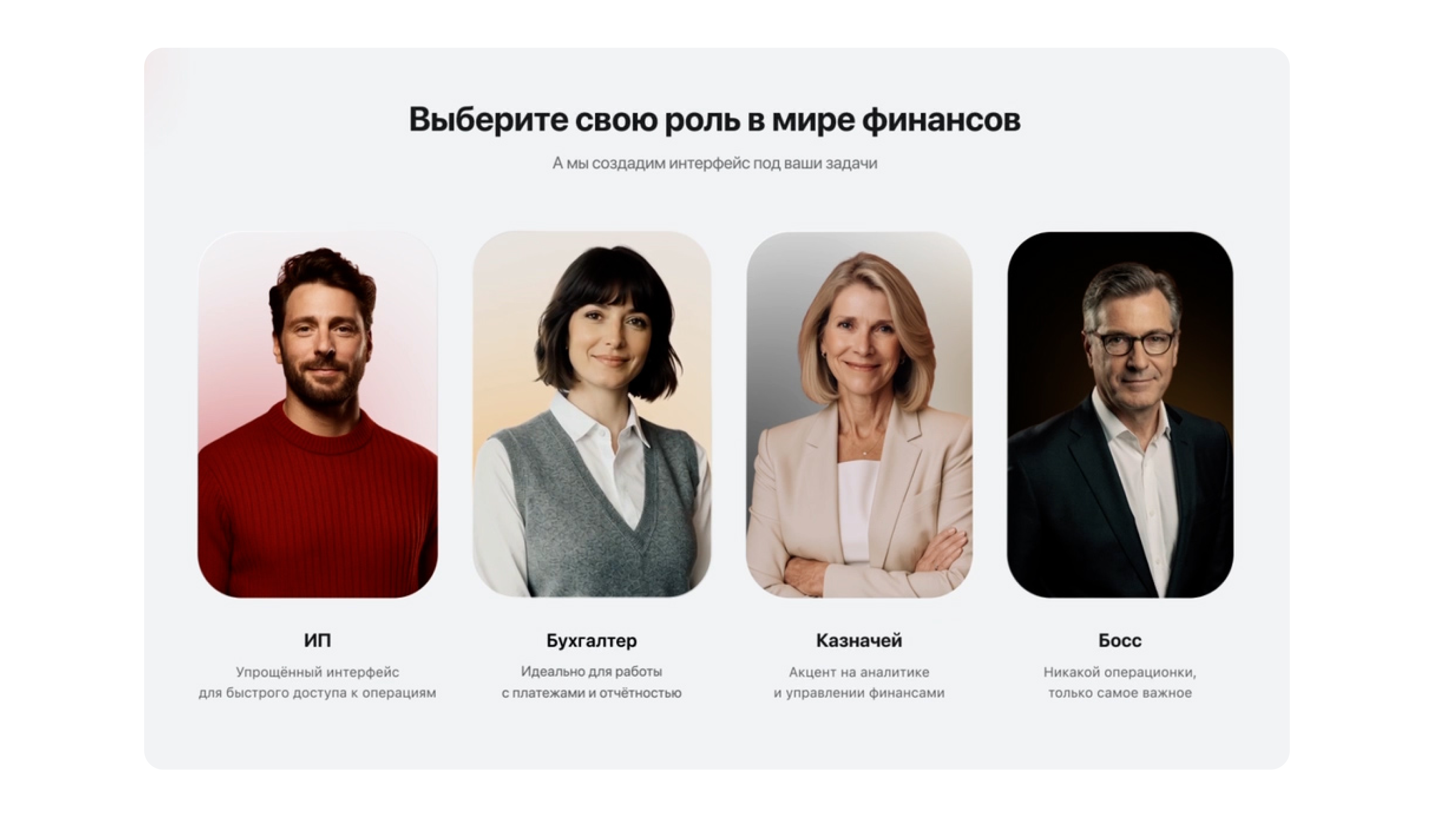

Современный банк должен обеспечивать качественный UX не только для разных типов компаний, но и для разных ролей внутри них. Традиционный взгляд «клиент = компания» уже недостаточен: в интернет-банк заходят люди с разными задачами — руководители, бухгалтеры, фрилансеры. Они ожидают, что интерфейс будет подстроен под их рабочий контекст и не будет перегружен лишним функционалом.

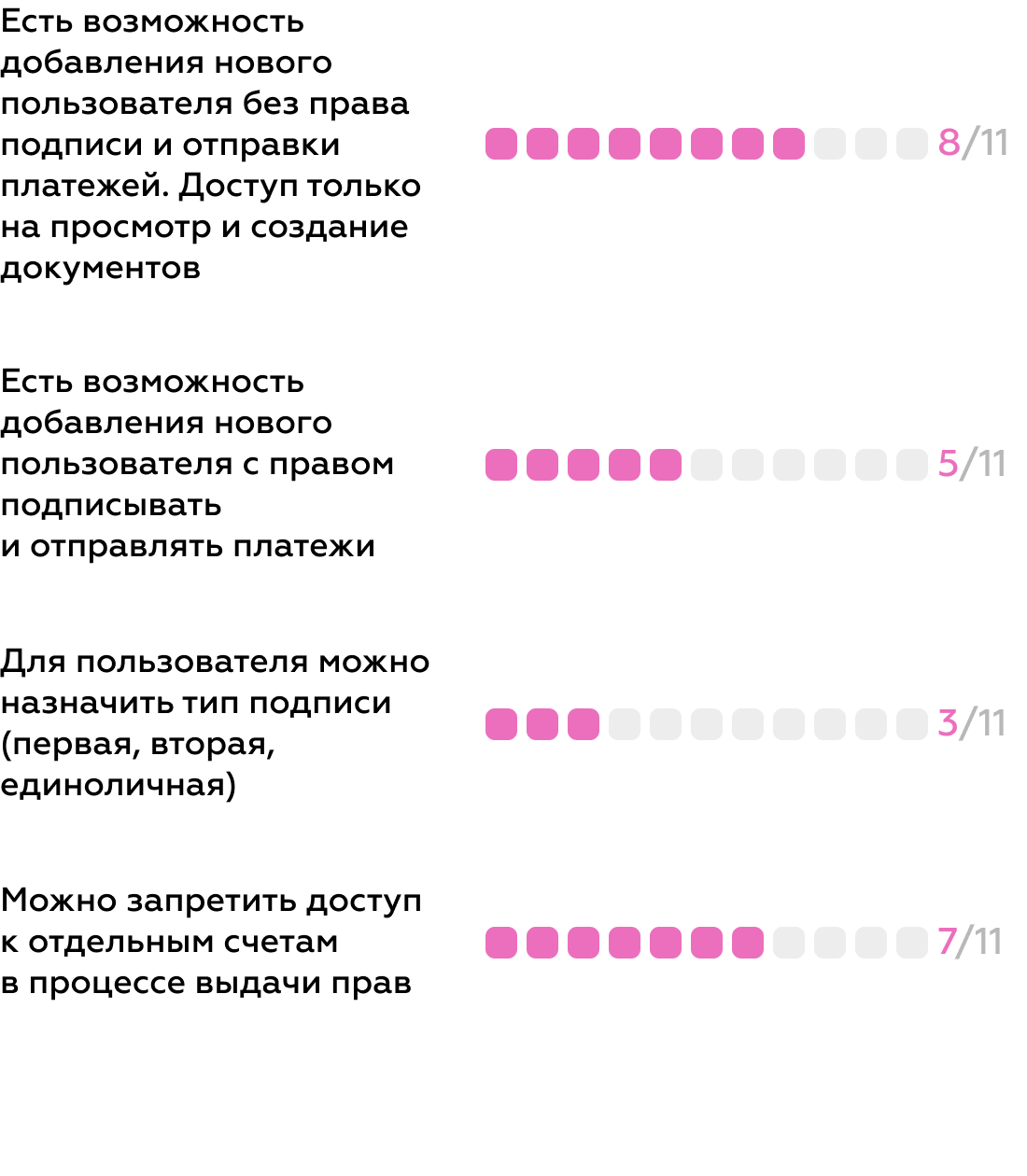

Развитие в сторону персонализации под роли началось с простого механизма — выдачи доступов с разными уровнями прав. Эта базовая функция стала нормой для рынка: в 2025 году в 8 банках уже можно добавить пользователя без права подписи и отправки платежей.

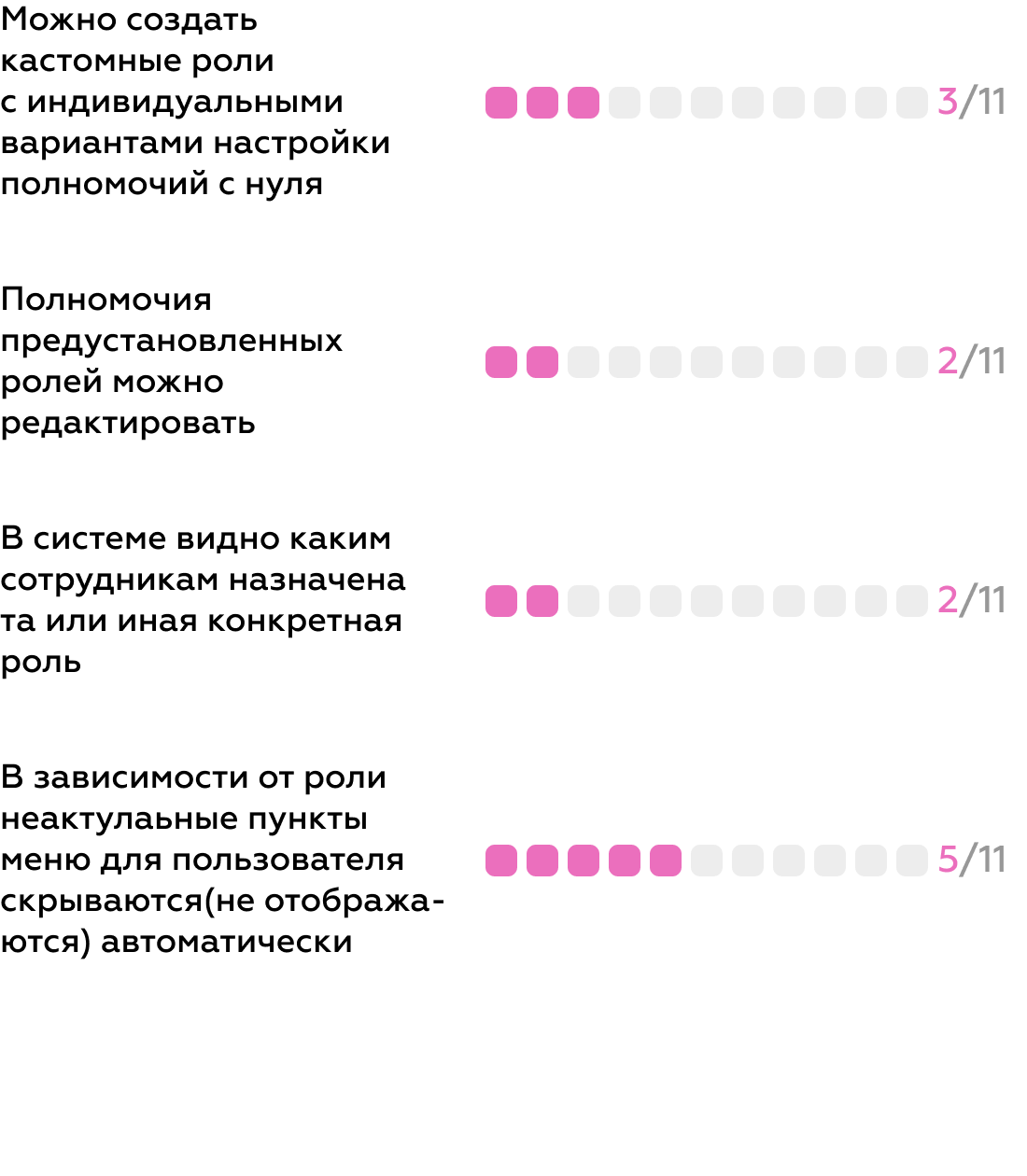

Некоторые банки добавили в интерфейс возможность создавать собственные роли с нужным уровнем прав либо возможность назначать пользователям предустановленные ролевые профили.

Функциональность оказалась невостребованной: мы видим это по уровню реализаций ролевых моделей на рынке и по инсайтам от пользователей — большинство компаний продолжают работать в интернет-банке с одного аккаунта, а также руководители не готовы тратить время на настройку и выдачу доступов.

Сейчас многие банки развивают ручную кастомизацию интерфейса: пользователь сам может настраивать главную и другие страницы под свои задачи.

Примерно половина интернет-банков уже позволяет менять структуру:

- в 6 из 11 можно добавлять и удалять пункты главного меню,

- в 8 из 11 — управлять видимостью разделов,

- в 5 из 11 — менять порядок и отображение счетов на главном экране.

Однако по результатам интервью 8 из 10 респондентов не используют ручную кастомизацию и не видят в ней ценности: настройка интерфейса требует времени, которого у них нет, а стандартное расположение разделов проще запомнить и использовать в повседневной работе.

Идея в том, чтобы интерфейс сам подстраивался под контекст роли без ручных настроек и сложных действий со стороны пользователя. На рынке пока практически нет решений с ролевой персонализацией, исключение — отдельный личный кабинет для бухгалтера в Точке. Работа со всеми клиентами в одном окне вне зависимости от банка, автоматизированный биллинг, зарплата и массовое добавление сотрудников, интеграции с 1С и доступ к профессиональному сообществу.

Альфа-Банк анонсировал иной подход. Пользователь выбирает своего «персонажа» — ИП, бухгалтер, казначей, руководитель — и главная страница автоматически формируется под задачи выбранной роли.

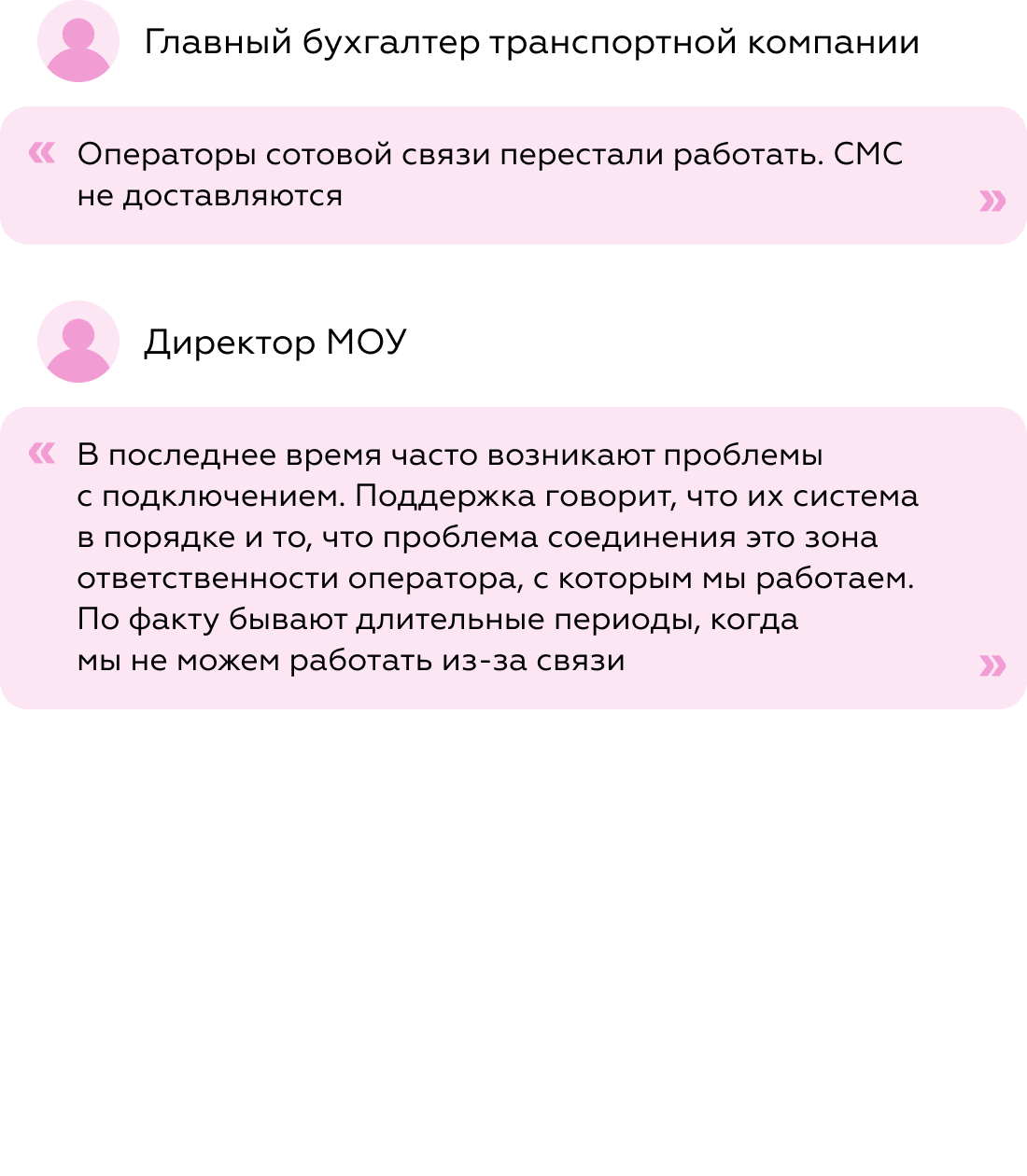

На фоне нестабильной работы операторов связи и сбоев SMS банкам критично важно давать пользователям альтернативу: 9 из 11 исследованных интернет-банков уже предлагают несколько вариантов входа.

- Базовый набор — авторизация по логину и паролю плюс внешний носитель (токен, сертификат).

- Отдельные игроки развивают более продвинутые способы: вход через Госуслуги, по QR-коду, PIN-коду или биометрии.

В условиях уязвимости SMS-канала задача банков — обеспечить устойчивый доступ в систему за счёт альтернативных методов авторизации.

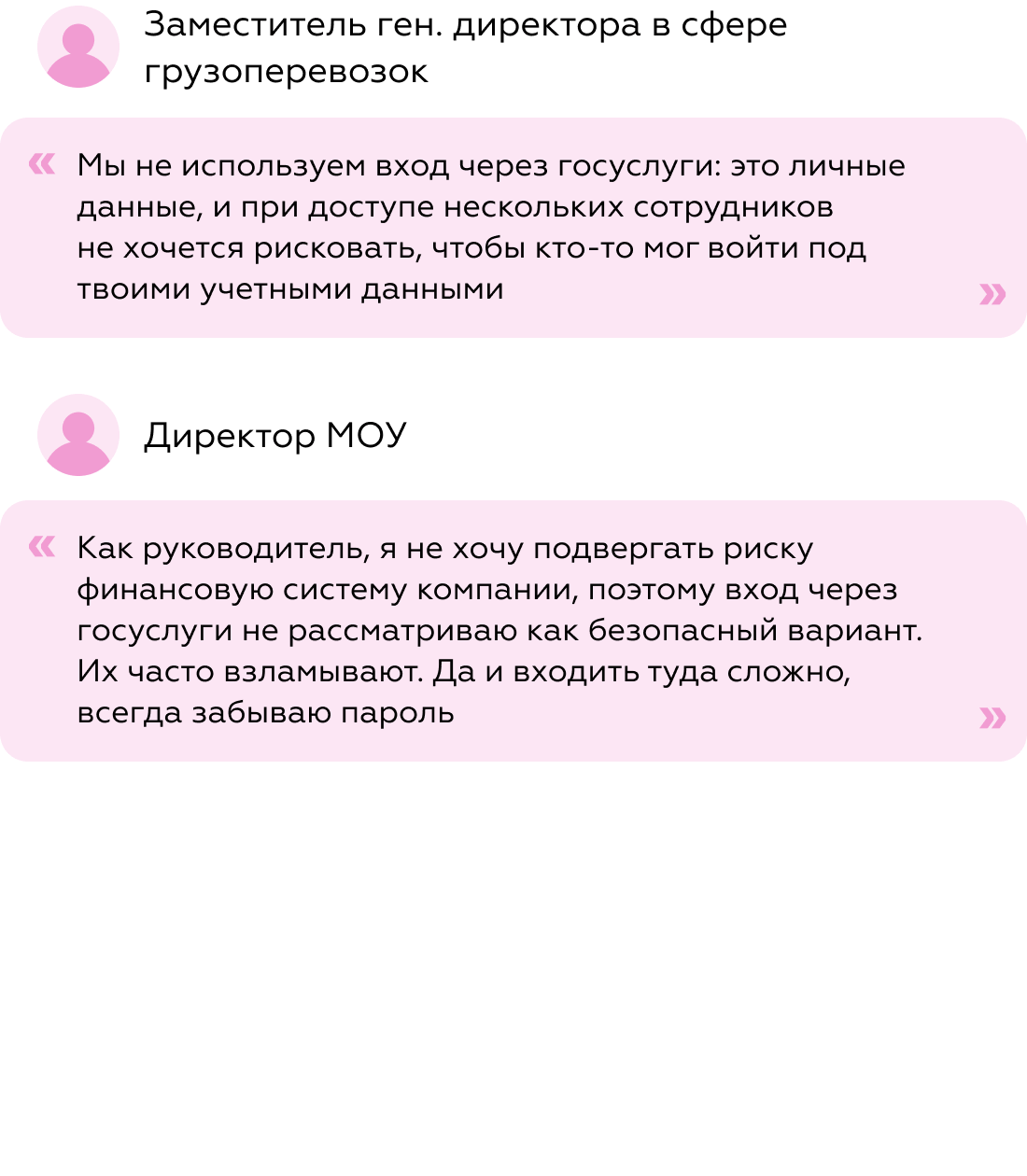

Этот способ не подходит компаниям, где в интернет-банк входят несколько сотрудников: руководитель не будет передавать личный аккаунт, а значит задача резервного доступа не решается. Пользователи также воспринимают вход через Госуслуги как менее безопасный и неудобный из-за сложного процесса авторизации, фактически он работает в основном для соло-предпринимателей.

В итоге только 3 из 11 банков предлагают вход через Госуслуги, а малое распространение связано с тем, что и компании, и банки считают этот способ небезопасным и сопряжtнным со сложным пользовательским путём. Зрелый интернет-банк должен предлагать более удобные и универсальные варианты авторизации.

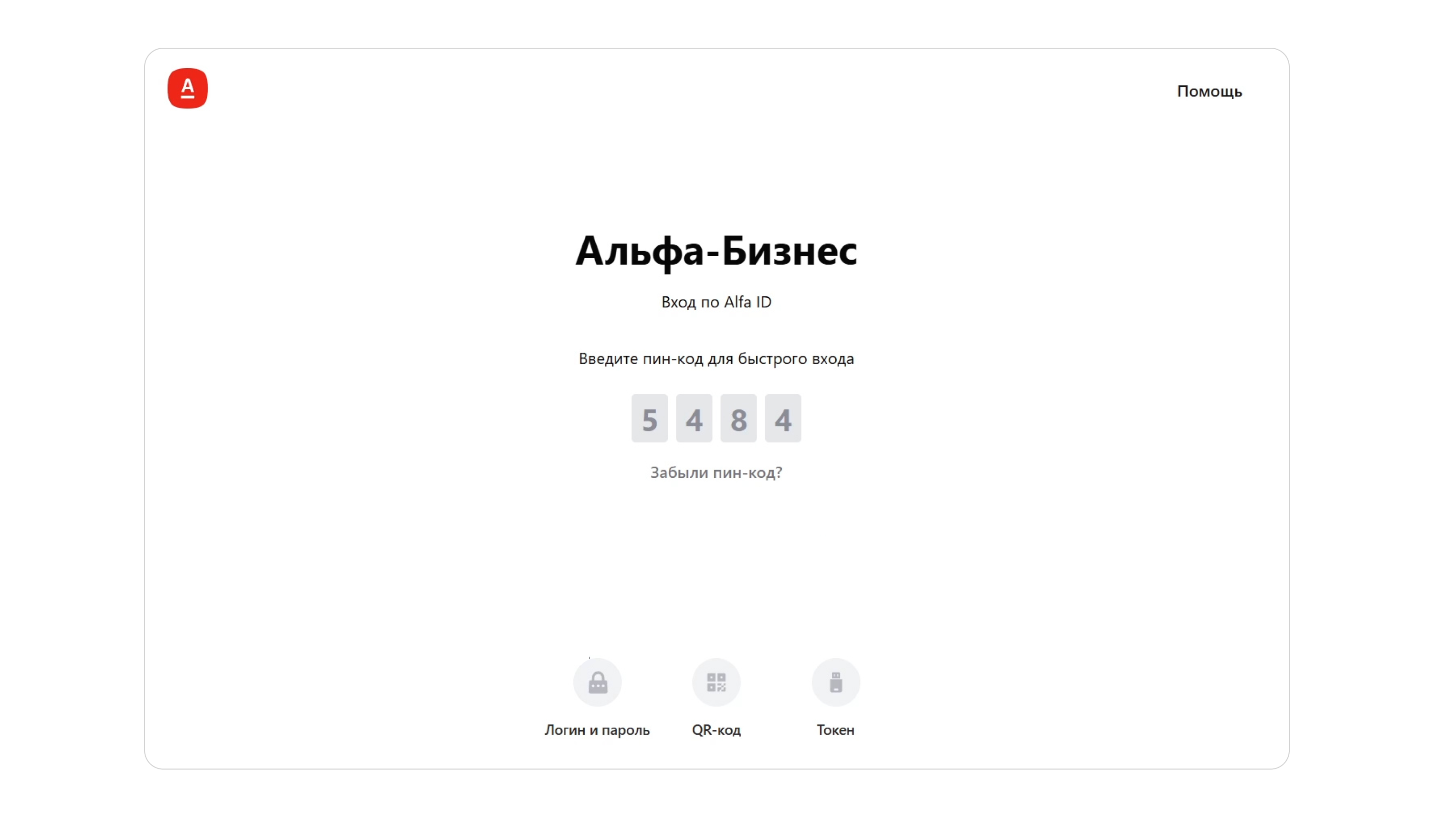

Это способы входа, которые не зависят от SMS и конкретного устройства и занимают всего несколько секунд. Вход по биометрии есть у четырех банков из 11, через скан QR в приложении — тоже. Уникальная реализация Альфа-Банка — авторизация через код: вход в интернет-банк занимает всего несколько секунд и по уровню защиты сопоставим с классическими способами авторизации.

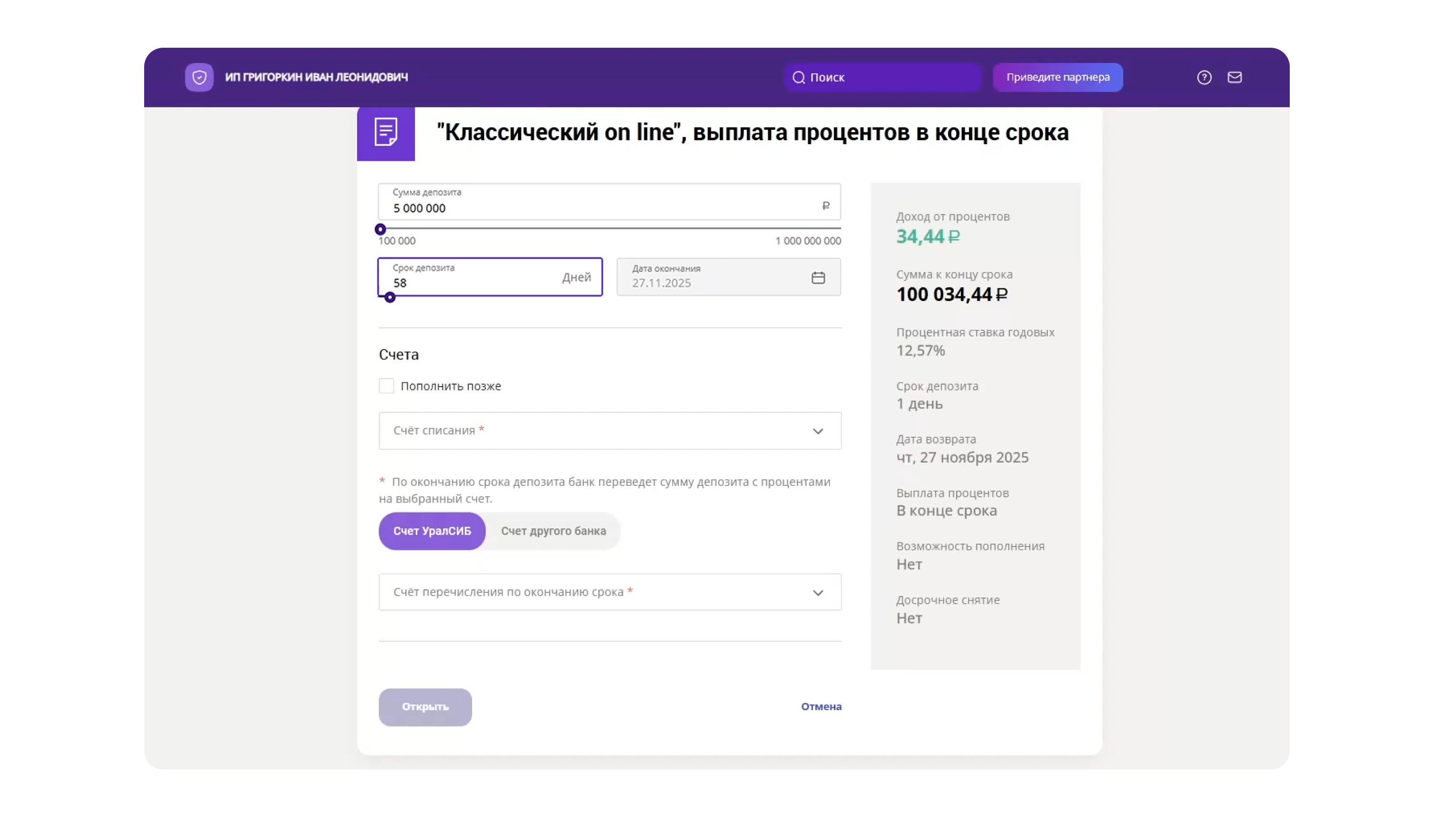

Депозит можно разместить онлайн во всех 11 банках и в 10 из 11 — рассчитать доходность до открытия. Отличия появляются в том, насколько удобно банк помогает разместить депозит и какой дополнительный функционал предлагает для отдельных типов клиентов. Пример справа — Банк Уралсиб.

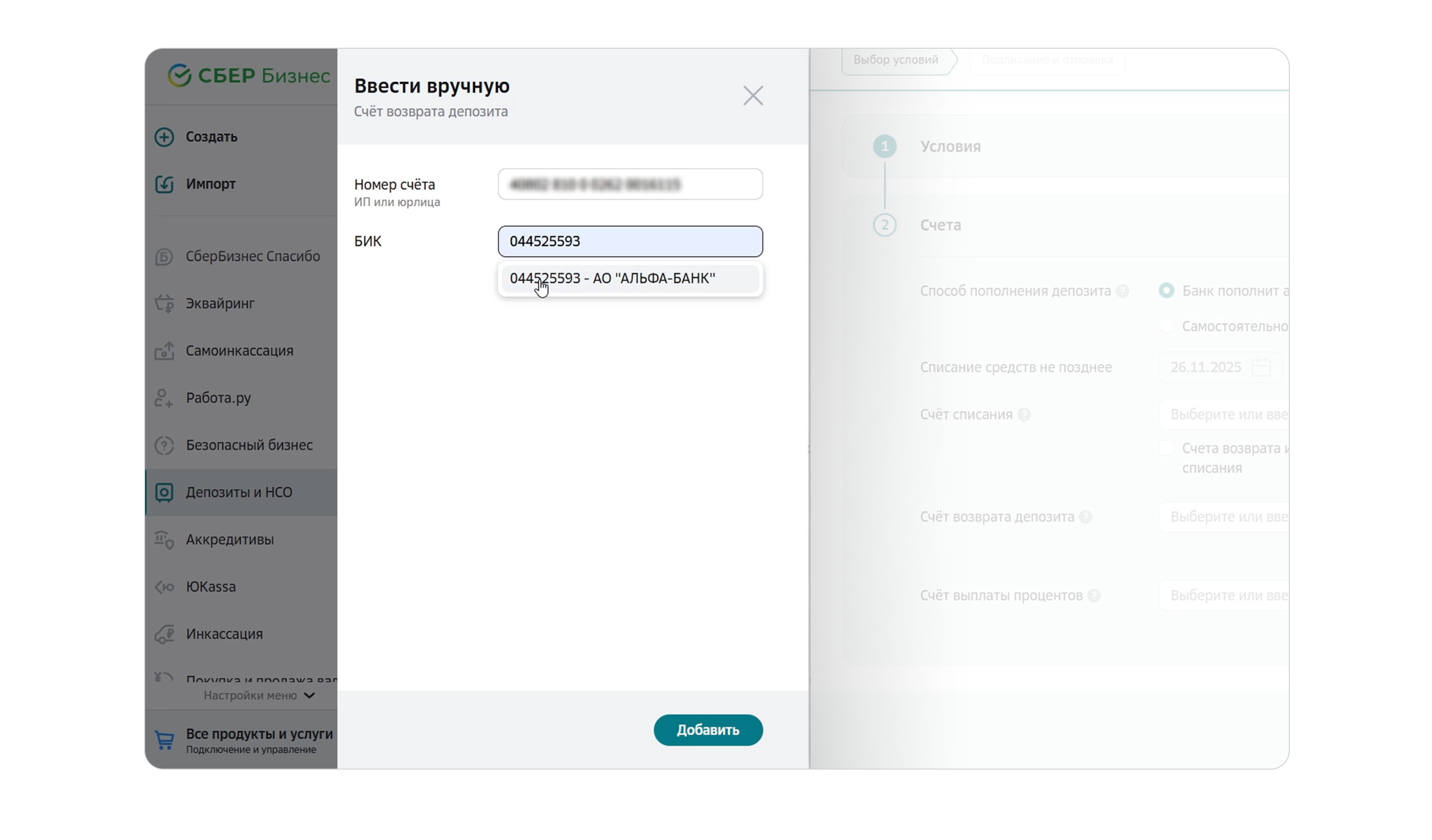

Возможность выбрать счет другого банка для списания суммы или начисления процентов в заявке на депозит есть у 6 из 11 банков. В Сбере пользователь может указать любые внешние счета и даже настроить это отдельно дял разных типов операций. Это удобно компаниям, которые ведут расчёты через несколько банков и распределяют обороты между разными счетами.

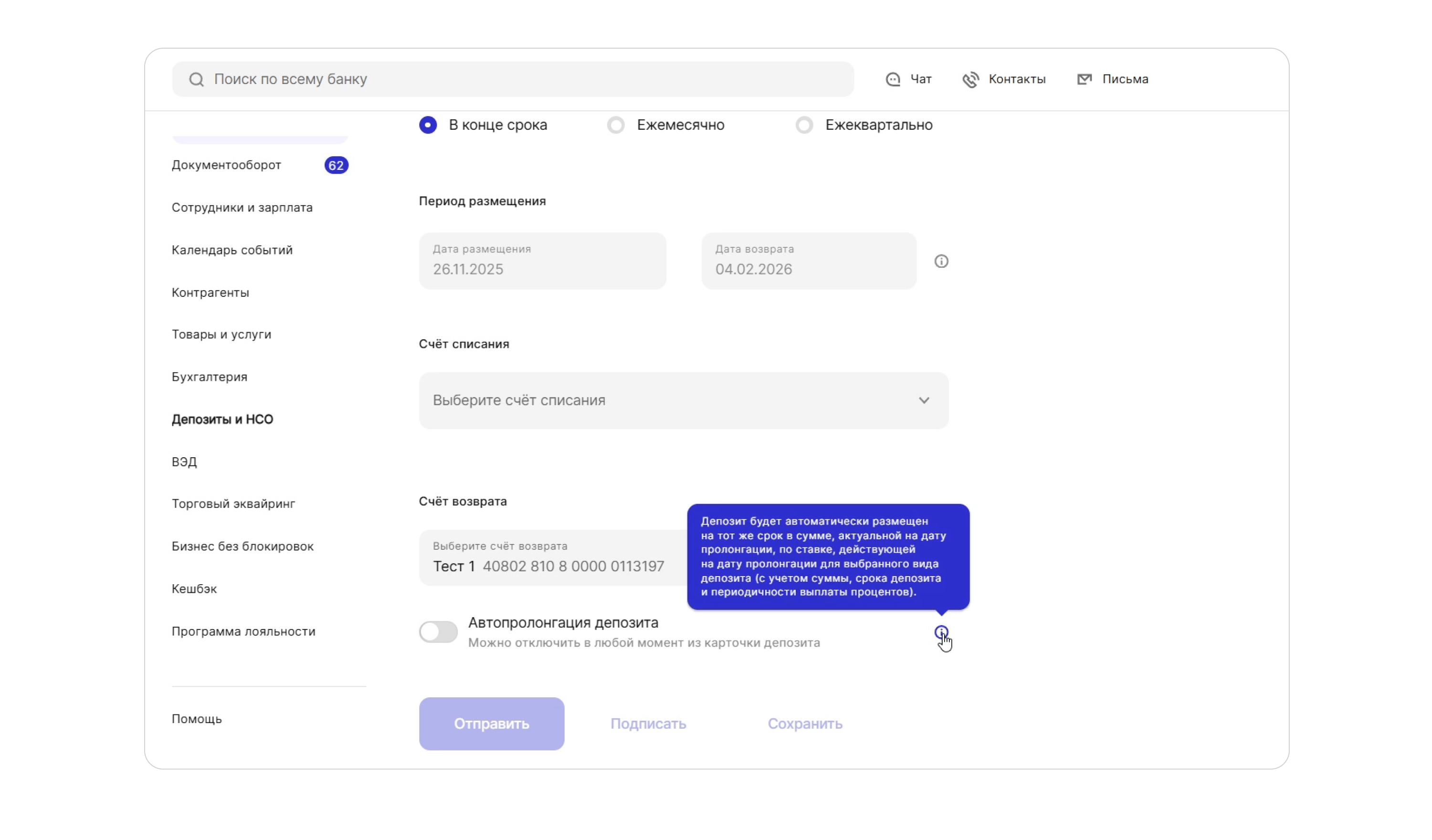

ПСБ максимально упрощает рутину: в форме заявки на депозит сразу можно подключить автоматическую пролонгацию — уникальная реализация на рынке. Эта опция снимает с пользователя необходимость отслеживать дату окончания вклада и продлевать его вручную, исключает паузы в начислении процентов и особенно удобна при работе с несколькими депозитами.

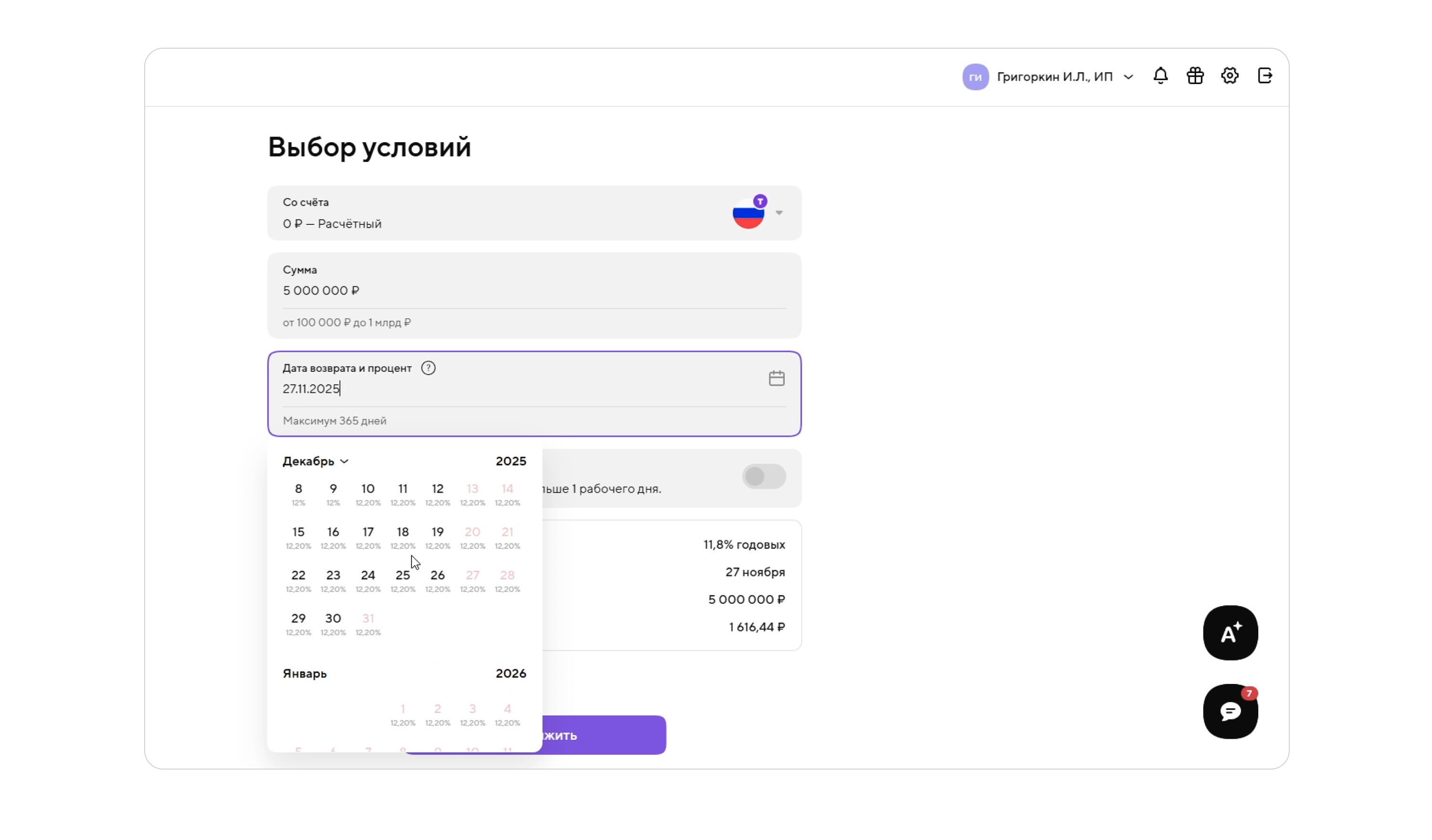

Точка упрощает выбор условий депозита: ставка сразу отображается в календаре для каждой доступной даты. В большинстве банков процент и доходность видны только после выбора срока, здесь же пользователь получает эту информацию на шаг раньше. Это заметно сокращает время принятия решения и делает условия депозита более предсказуемыми.

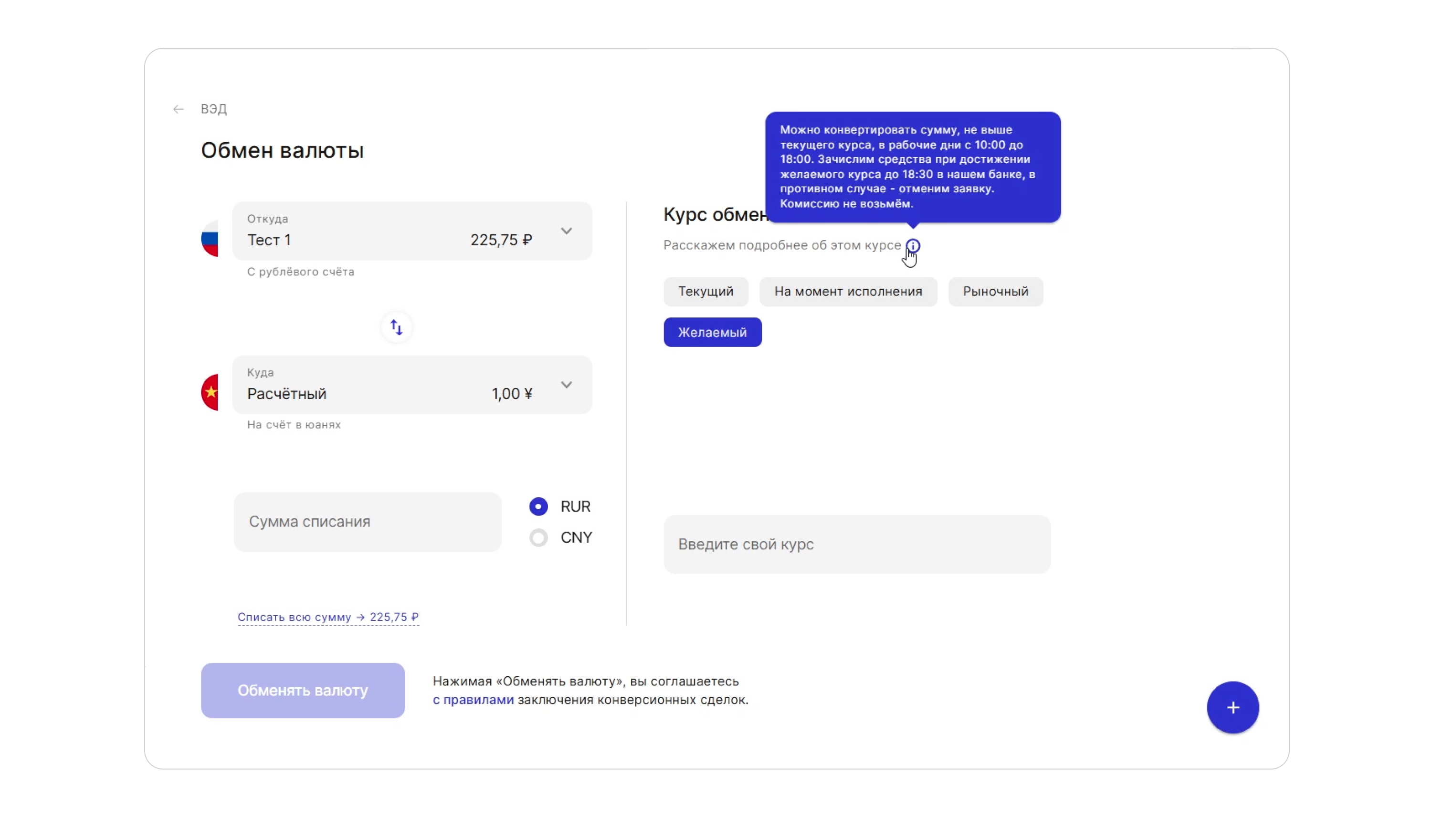

Рынок достиг базового стандарта по сценарию обмена валюты: в 10 из 11 банков есть единая форма для любых конверсионных операций, а в 7 из 11 внутри этой формы сразу отображаются курсы покупки и продажи.

Это особенно важно на фоне активного перезапуска и развития сервисов ВЭД: бизнесу всё чаще требуется регулярный обмен валюты, и интернет-банк должен обеспечивать удобный, прозрачный и предсказуемый процесс конвертации.

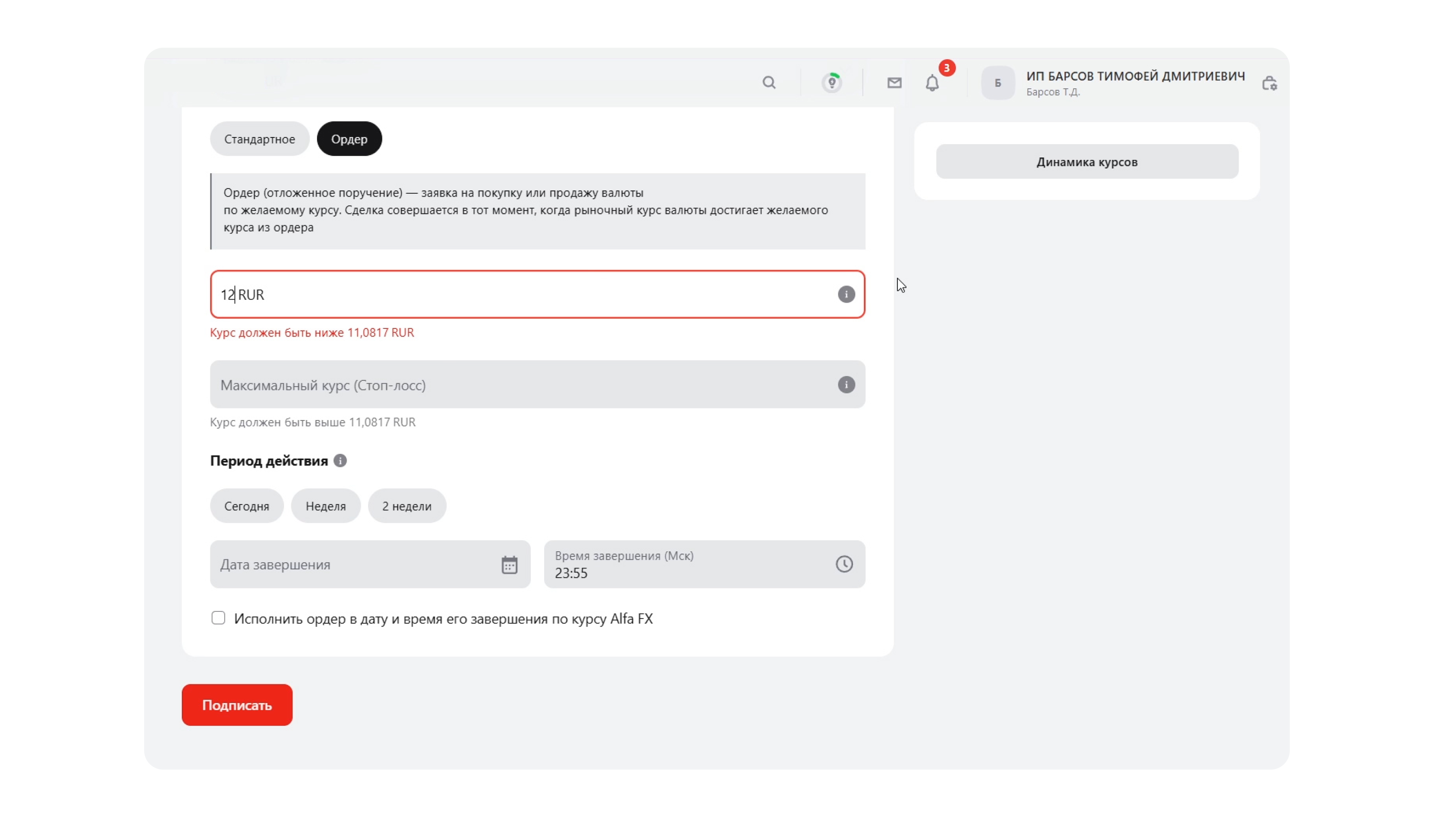

Это фукнционал для тех, кто работает с валютой больше среднего по рынку. Такая функция встречается только у 4 из 11 исследуемых игроков и закрывает потребности компаний, которым важно не зависеть от текущего курса и проводить операции в пределах установленного значения. Пример справа — ПСБ.

В Альфа-Банке заявка может быть бессрочной — остаётся активной до достижения заданного курса или ручной отмены, без ограничения по сроку, что снимает необходимость следить за рынком. Дополнительно система не позволяет указать курс хуже текущего рыночного, то есть ордер всегда привязан к биржевому курсу и не допускает заведомо невыгодных условий. Сейчас бессрочные ордера есть у 1 из 11 банков, а ограничение на указание курса ниже рынка — у 2 из 11.

Задача банков с широкой линейкой (40+ сервисов в ИБ) — довести весь must-have функционал до 100% уровня, а затем инвестировать в nice-to-have.

Банкам с меньшим набором сервисов важно углубить уже реализованные сценарии, фокусируясь на best-service. Приоритет — улучшать оцифрованные процессы.

Для интернет-банков с небольшой продуктовой ключевое — осознанный выбор новых продуктов и опора на опыт конкурентов, которые уже прошли путь масштабирования.

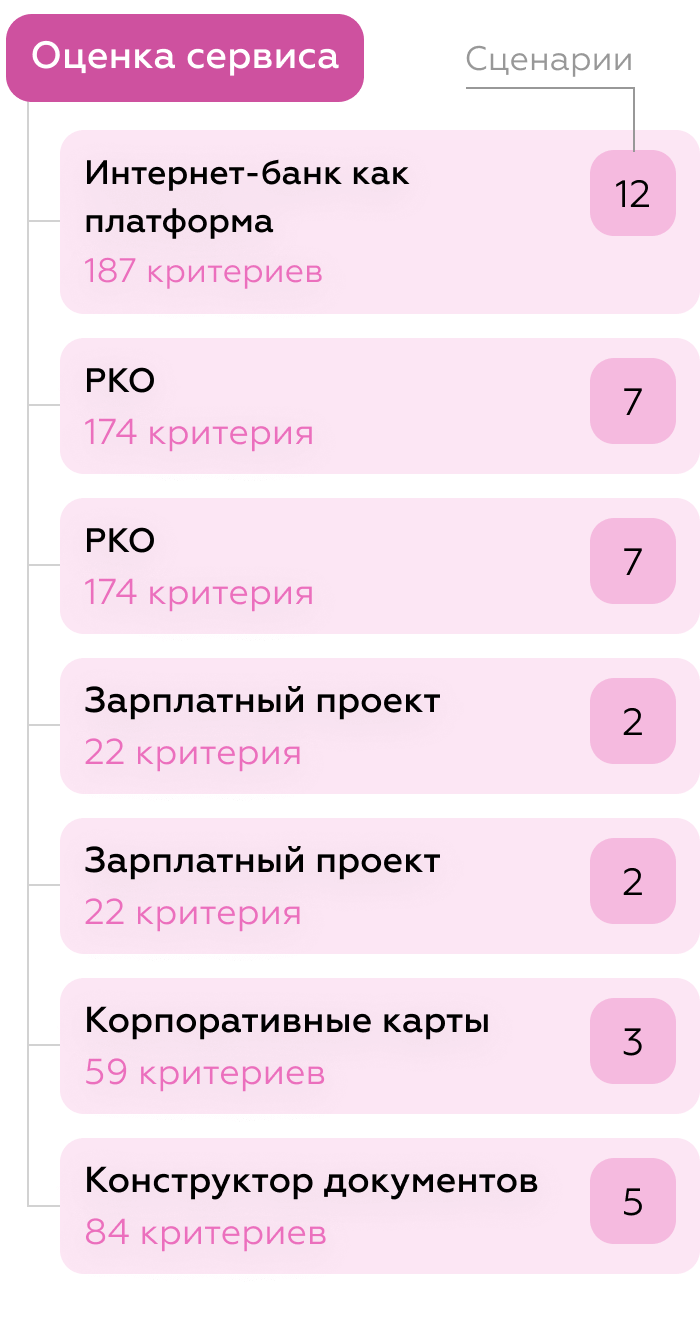

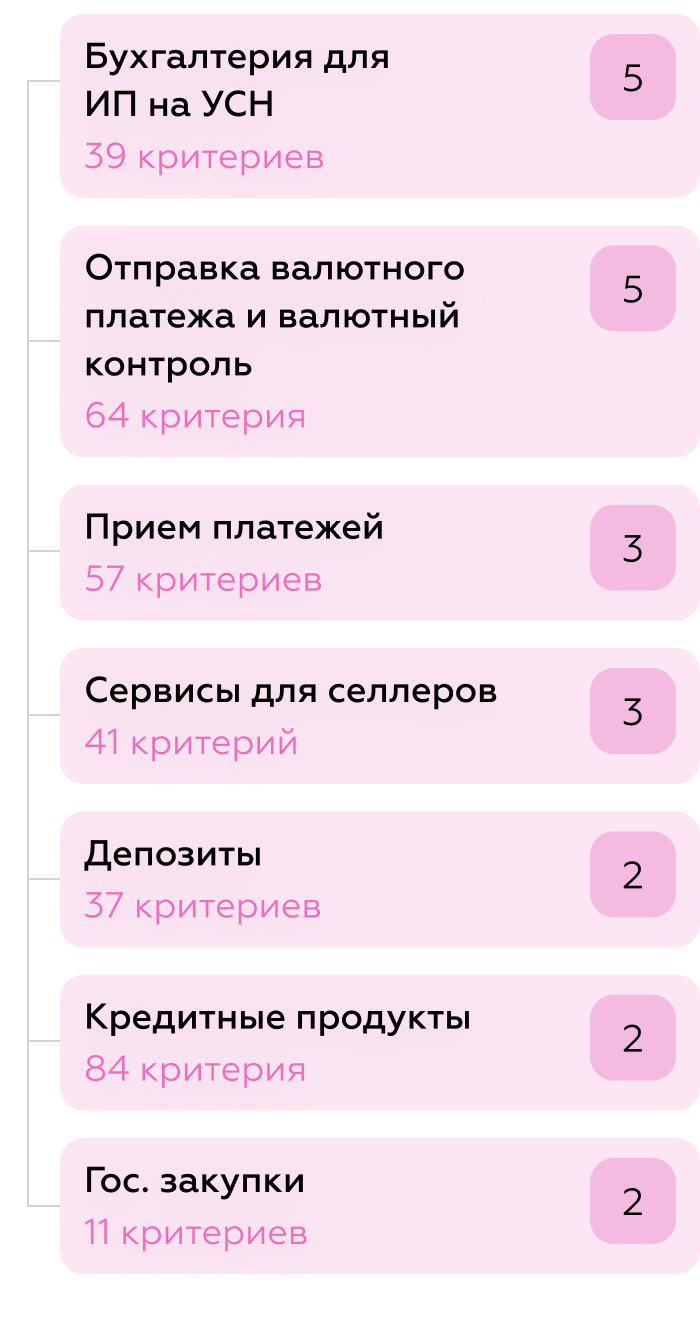

В каждом сервисе мы проходим 53 пользовательских сценария и заполняем чек-лист из 859 критериев. Фиксируем лучшие практики, точки роста, особенности и преимущества реализаций.