После внедрения цифрового рубля мобильный банк начнет выступать не только как финансовый сервис, но и как защищенный канал доступа к инфраструктуре цифрового рубля.

Из-за жесткого регулирования со стороны ЦБ гибкости в реализациях почти нет. Основные зоны различий — ролевая модель и управление доступами. Поэтому банкам критично сохранить привычный UX в базовых сценариях — открытии счета, переводах, пополнении.

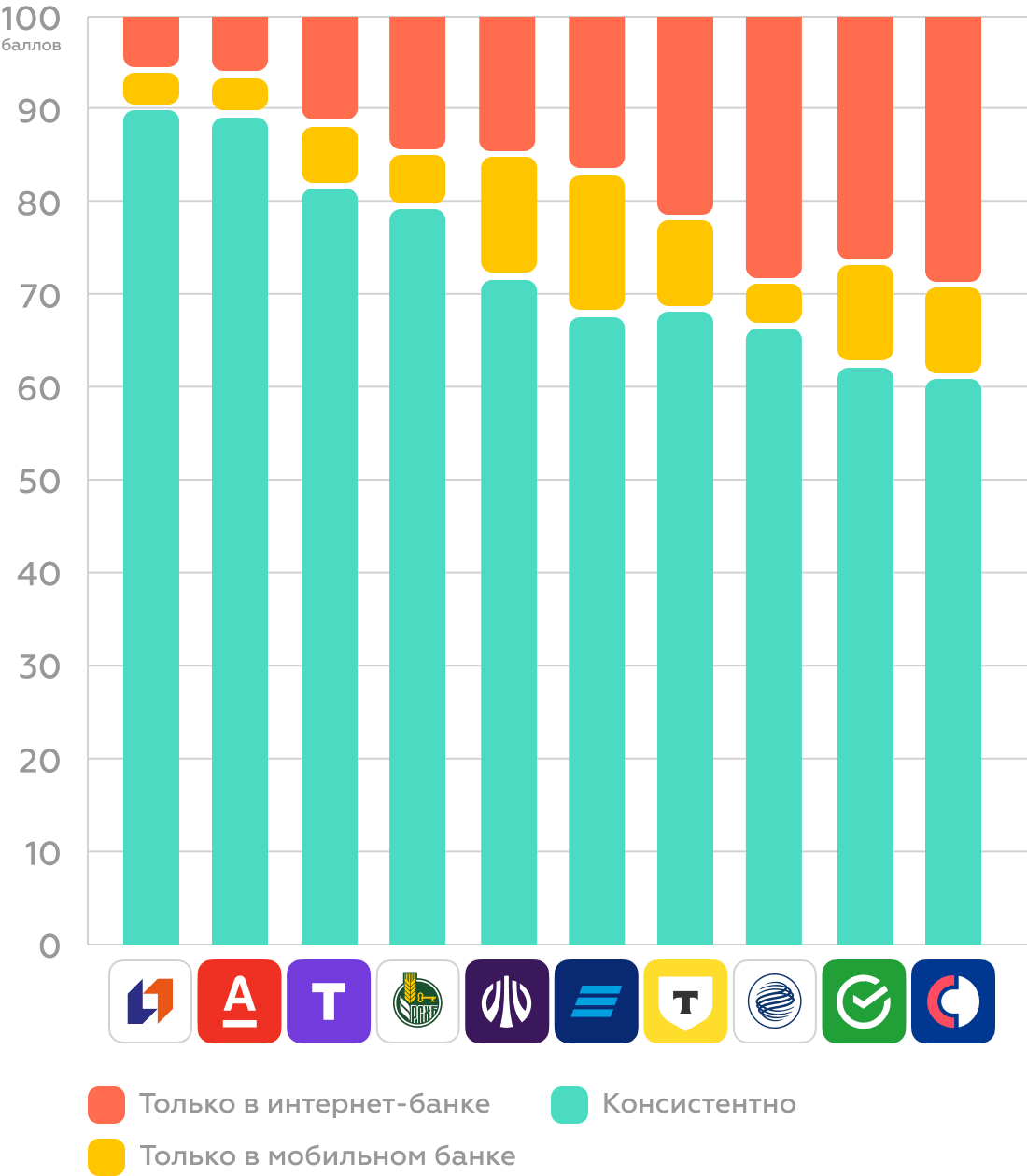

Уровень функционального разрыва в среднем по рынку — 30%: пользователи регулярно сталкиваются с ситуациями, когда что-то можно сделать в интернет-банке, но нельзя в приложении, или наоборот.

- Лидеры по уровню консистентности: более 70%, ПСБ, Альфа, Точка, Россельхозбанк и Уралсиб.

- В ВТБ и Уралсиб наибольший уровень функционала mobile first — 13 и 15%.

- У Газпромбанка, Совкомбанка и Сбербанка серьезное отставание приложения от интернет-банка.

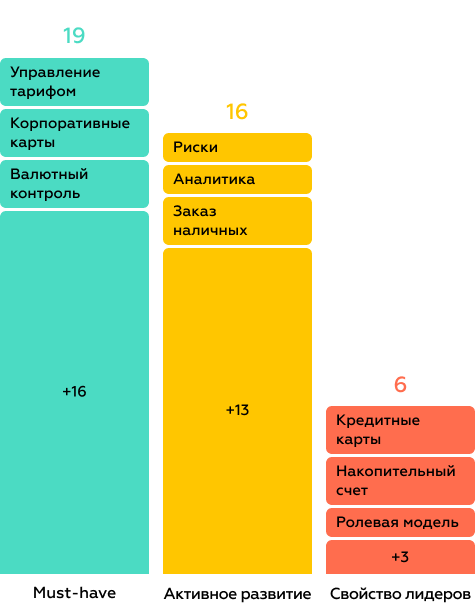

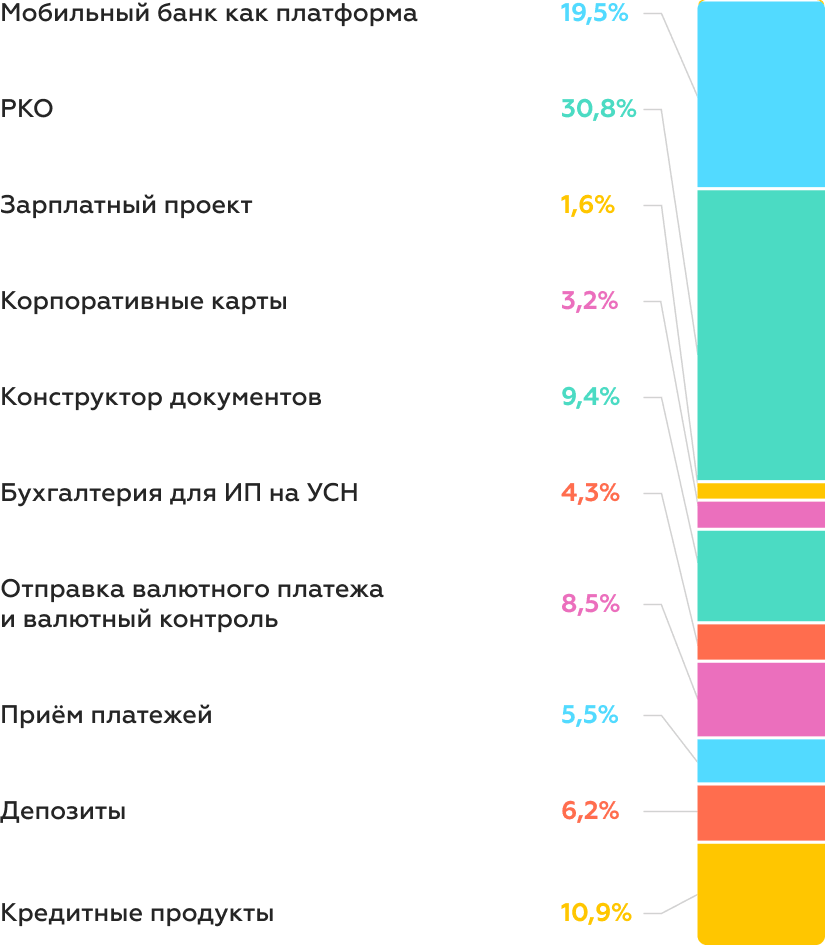

Мобильный банк превратился в цифровую платформу управления продуктами и сервисами, которых может быть доступно более 40. При этом, для большинства из них UX — точка роста.

У банков есть возможность выбора направлений развития в зависимости от своих бизнес целей и потребностей клиентов.

В этом году мы добавили новые критерии, которые позволяют оценивать мобильные банки с учетом актуальных ожиданий пользователей и значимости сценариев для них.

- Пересмотрели критерии, связанные с отправкой персональных данных в мессенджерах.

- Изменили критерии оценки отображения ленты операций на главной странице и отображения наименования из-за растущей насыщенности интерфейсов.

- Учли возможность использования горизонтального режима.

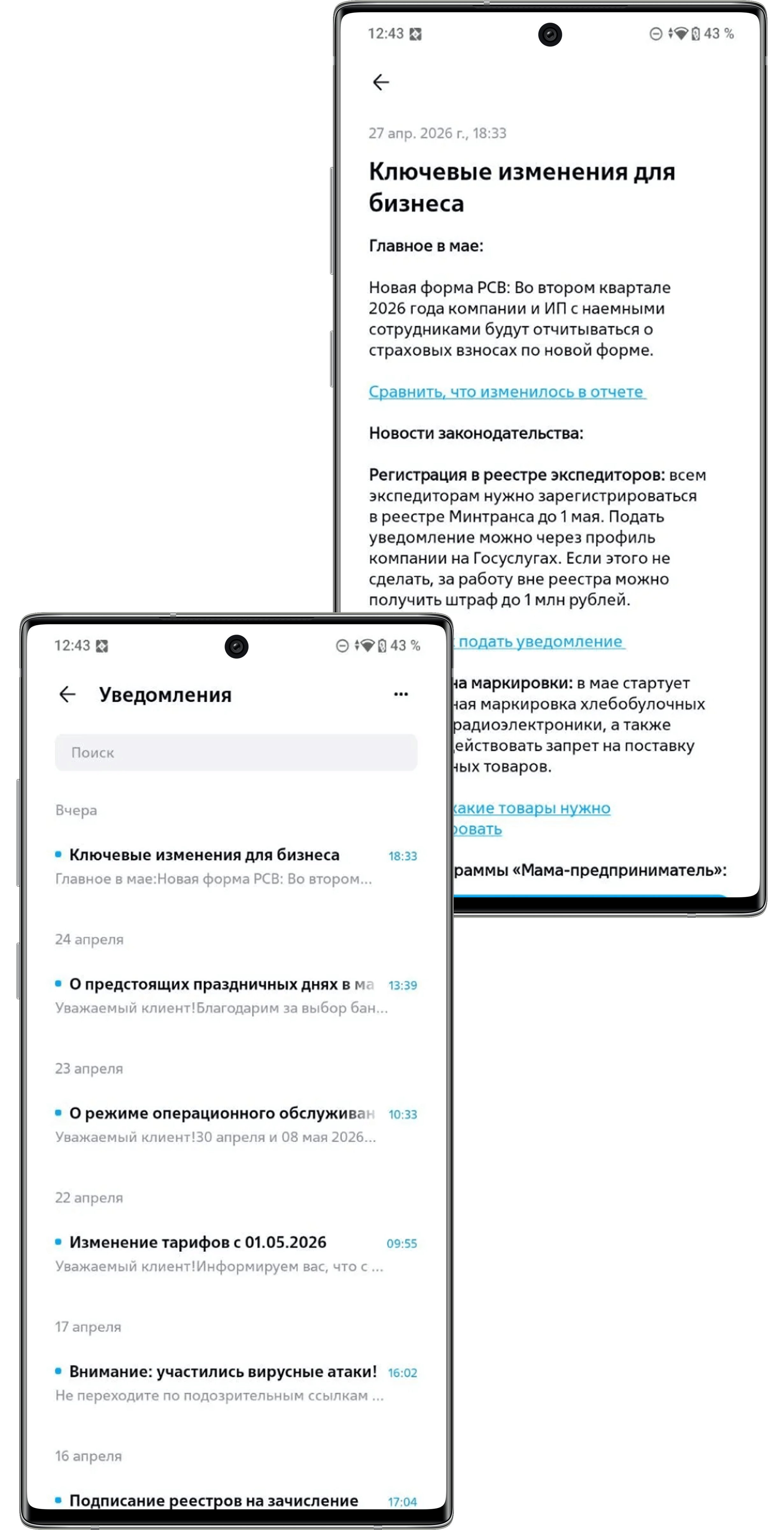

У ВТБ информация об изменениях в законодательстве размещается в разделе «Уведомления». На главном экране отображается иконка уведомлений с индикатором непрочитанных сообщений, что привлекает к ней внимание. В материалах есть возможность перейти к медиа банка и разобраться в вопросе.

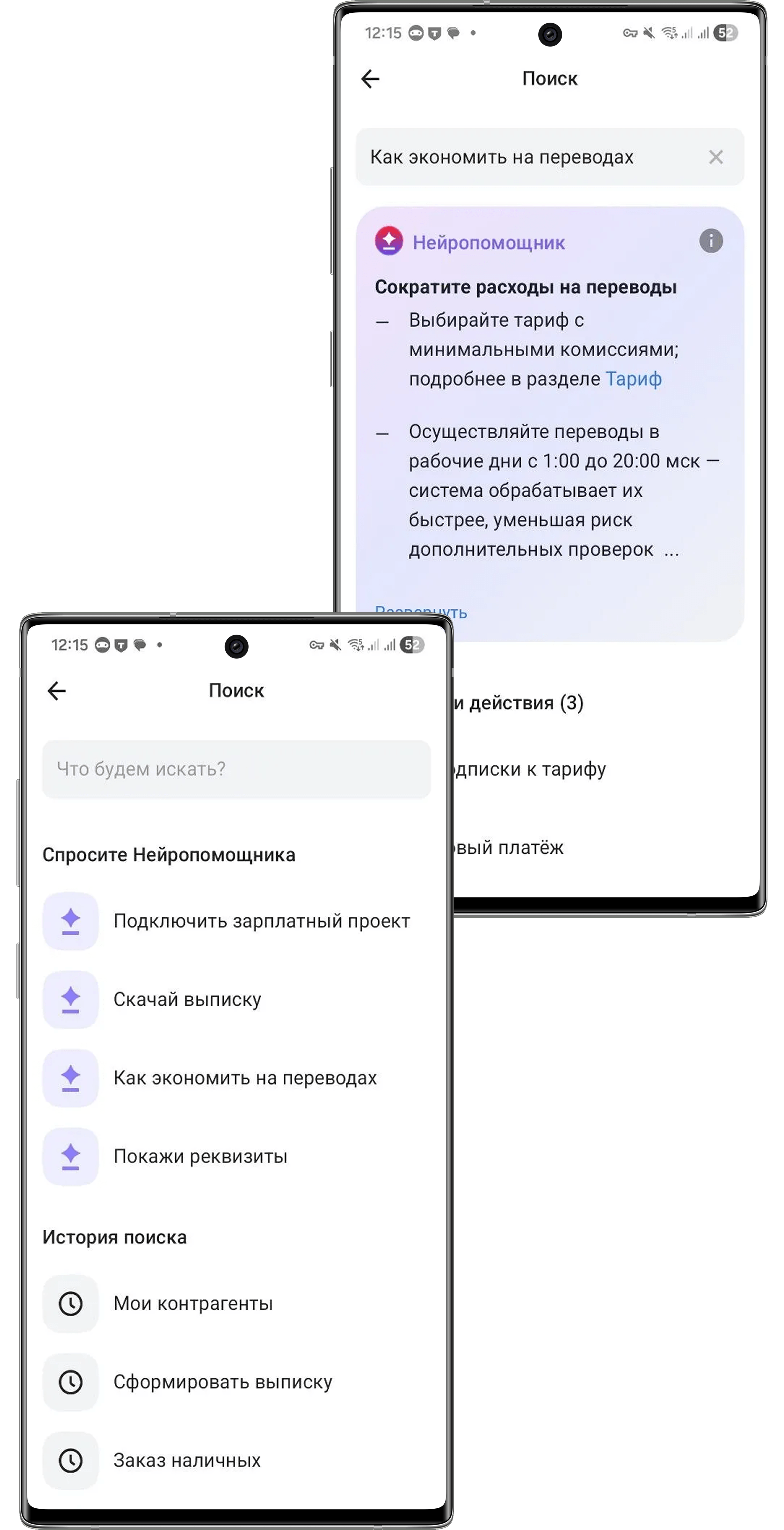

У Альфа-Банка реализована система навигации через текстовые запросы, где нейропомощник встроен в поисковую строку. Пользователь задает вопрос в свободной форме и получает конкретные рекомендации с прямыми ссылками на разделы и действия.

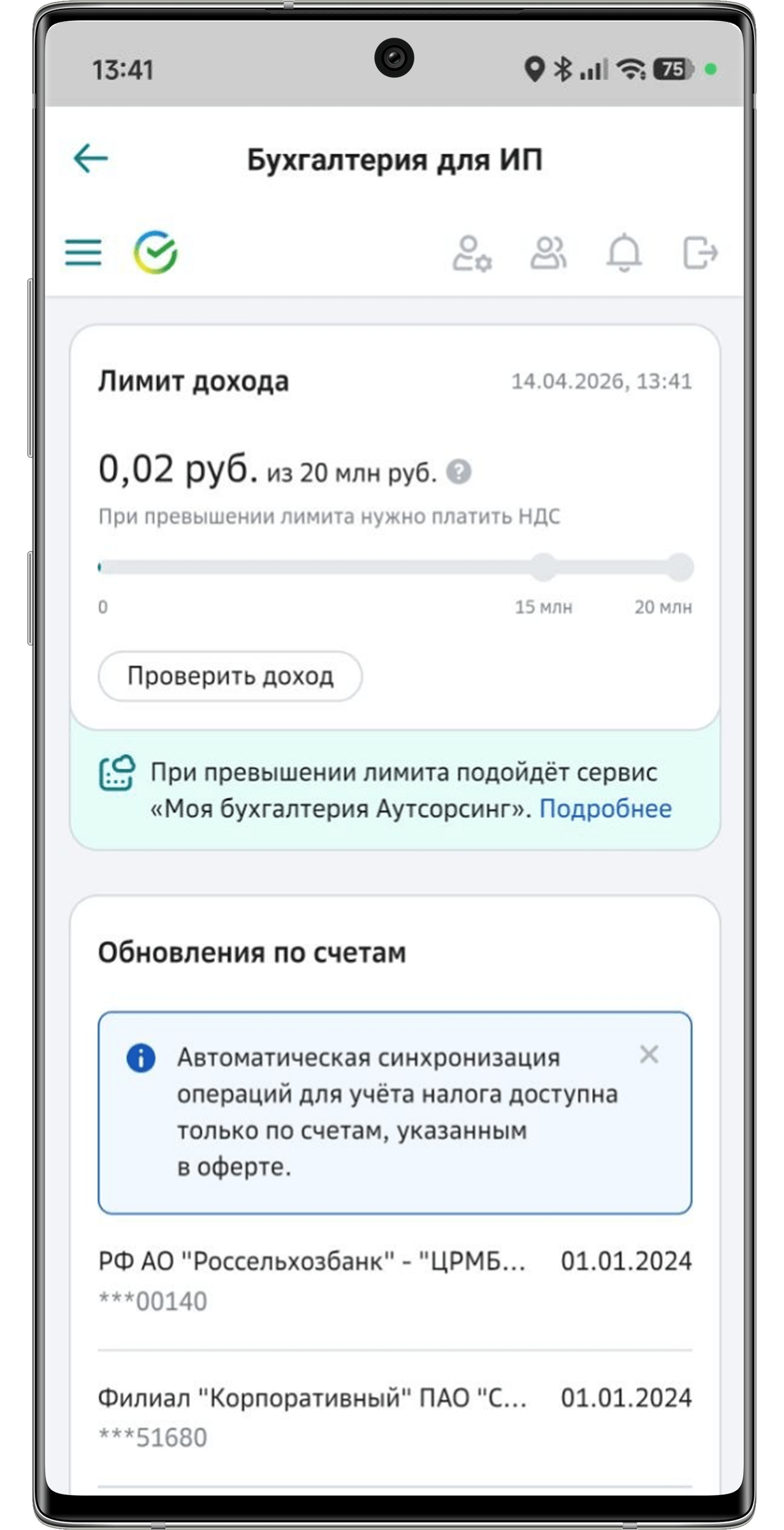

Если компания на УСН следит за лимитом выручки для работы без НДС, то СберБанк и ПСБ могут в этом помочь. У СберБанка в разделе бухгалтерии есть прогресс-бар, показывающий годовой доход. Также виджет полезен для кросс-продаж, предлагая пользователю сервис аутсорс бухгалтерии.

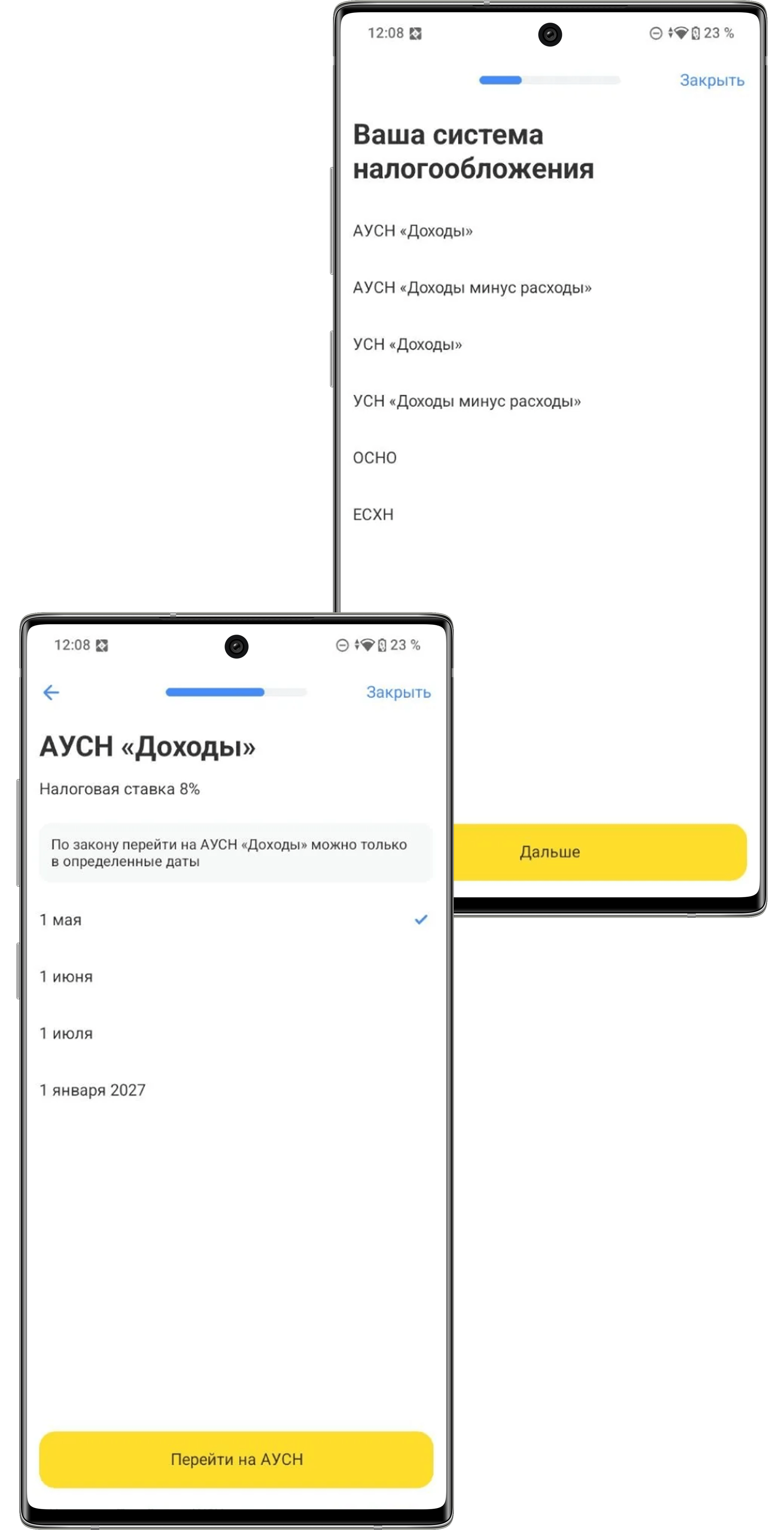

В Т-Банке для перехода на АУСН пользователю необходимо в сервисе «Бухгалтерия» перейти в раздел «Система налогообложения». По кнопке «Изменить» открывается форма с выбором новой системы налогообложения и указанием даты перехода. В сервисе сразу указан размер будущей ставки подоходного налога (8%).